Azjatycki tygrys szansą na zysk z obligacji

Hossa na europejskim rynku długu jest już bliska wyczerpaniu – z takimi opiniami spotykamy się w ostatnich tygodniach coraz częściej. Nic w tym dziwnego biorąc pod uwagę fakt, że rynek ten jest już bardzo wykupiony. Rentowności niemieckich 10-latek spadły w tym roku z 1,9% do 0,6%, a polskich z 4,4% do 2,6% (ich ceny rosły).

Jako jedną z alternatyw wobec obligacji państw Starego Kontynentu, zarządzający wskazują dług azjatycki. Niesie on co prawda za sobą większe ryzyko, ale według ekspertów Schroders, tamtejsze obligacje będą oferowały atrakcyjne stopy zwrotu w przyszłym roku.

Zdaniem Rajeeva De Mello, szefa zespołu azjatyckich portfeli dłużnych w Schroders, powolne ożywienie w globalnej gospodarce połączone z niską inflacją i cenami surowców będzie sprzyjać krajom azjatyckim. Silna przecena ropy to pozytywne zjawisko z punktu widzenia tego regionu. Większość państw azjatyckich należy do dużych importerów energii. Tańsza ropa w ich wypadku ma więc pozytywny wpływ na rachunek obrotów bieżących, jest też czynnikiem ograniczającym wzrost inflacji i oddalającym podwyżki stóp procentowych. Dodatkowo, część inwestorów zniechęconych bardzo niskimi rentownościami obligacji w Europie będzie poszukiwało innych kierunków do ulokowania środków. Kraje azjatyckie mają być jednym z nich – uważa Rajeev De Mello.

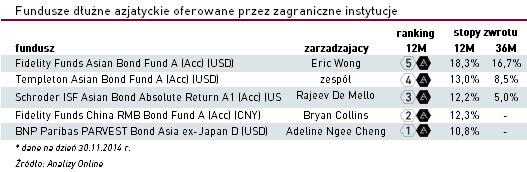

Inwestorzy zainteresowani ulokowaniem kapitału w azjatyckich obligacjach mogą skorzystać z oferty zagranicznych instytucji, dostępnej w Polsce. Obejmuje ona 5 funduszy, które różnią się między sobą konstrukcją portfela.

Część z nich koncentruje się na papierach skarbowych, inne na obligacjach emitowanych przez przedsiębiorstwa. Do tej drugiej kategorii należy Fidelity Funds Asian Bond Fund A (Acc) (USD). Fundusz ten otrzymał najwyższą ocenę w 12-miesięcznym rankingu Analiz Online - 5a. Portfel Fidelity Funds Asian Bond Fund A (Acc) w 70% składa się z obligacji korporacyjnych. Ich emitentami są głównie przedsiębiorstwa z regionu Azji bez Japonii, działające w przemyśle, energetyce lub finansach. Pozostałą część portfela wypełniają obligacje skarbowe, zarządzający może również inwestować w instrumenty pochodne. Warto zaznaczyć, że wyniki Fidelity Funds Asian Bond Fund A (Acc) (USD)

W ofercie Fidelity Worldwide Investment znajduje się również fundusz, którego zarządzający koncentruje się na papierach emitowanych przez chińskie przedsiębiorstwa w lokalnej walucie (juan) - Fidelity Funds China RMB Bond Fund A (Acc) (CNY).

Wysoki ranking – 4a w krótkim horyzoncie otrzymał również Templeton Asian Bond Fund A (Acc) (USD). Jego portfel w większości wypełniają obligacje skarbowe emitowane przez państwa azjatyckie, choć zarządzający może też inwestować w papiery korporacyjne. Priorytetem z punktu widzenia zarządzającego jest dywersyfikacja. Dlatego też portfel wypełniają obligacje z różnych krajów azjatyckich denominowane głównie w lokalnych walutach. W ujęciu geograficznym największy udział w portfelu posiadają instrumenty z Korei Południowej, Chin i Indii oraz Malezji. Do najbardziej przeważonych wobec benchmarku instrumentów należą papiery indyjskie.

Z różnych instrumentów korzysta natomiast Rajeev De Mello, zarządzający funduszem Schroder ISF Asian Bond Absolute Return A1 (Acc) (USD). W portfelu oprócz obligacji skarbowych państw azjatyckich (51% udział), znajdują się także papiery przedsiębiorstw (25% udział), obligacje zamienne, swapy, kontrakty terminowe forward, czy futures. Zarządzający inwestuje w instrumenty min. z Korei Południowej, Indii, Singapuru, czy Tajlandii. Schroder ISF Asian Bond Absolute Return A1 (Acc) (USD)

Każdy potencjalny inwestor przed inwestycją w fundusze dłużne azjatyckie powinien zwrócić uwagę na jeden ważny czynnik – ryzyko. W przypadku obligacji z tej części globu jest ono wyższe niż te, związane z papierami państw rozwiniętych Starego Kontynentu, czy chociażby polskimi. Dlatego też w kartach części funduszy obligacji azjatyckich zalecany horyzont inwestycyjny wynosi nawet 5 lat, czyli tak naprawdę jest zbliżony do minimalnego okresu inwestycji w fundusze akcyjne.

Kamil Koprowicz,

Analizy Online

Reklama

17.12.2014

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania