Wyniki funduszy inwestycyjnych (sierpień 2014)

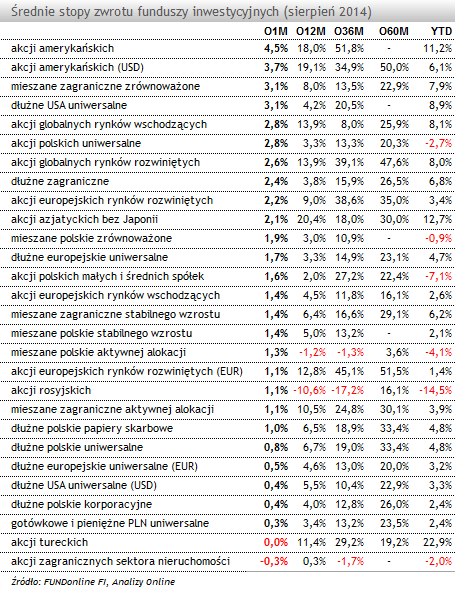

Lepsza koniunktura na rynku akcji i rynku długu wspomogła wyniki funduszy inwestycyjnych. Ponad 75% z nich wypracowało zysk w sierpniu. Po kilku miesiącach spadków polscy inwestorzy mogli cieszyć się z poprawy notowań spółek z warszawskiej giełdy. Indeks WIG wzrósł w sierpniu o +3,7%, co było najlepszym wynikiem od lutego tego roku. Lepiej niż w poprzednich miesiącach spisywał się również segment małych i średnich spółek. Indeks MiS80 odnotował, co prawda, skromny wzrost o +0,3%, ale jednocześnie był to najlepszy wynik od sześciu miesięcy. Z podobną sytuacją mieliśmy do czynienia w segmencie średnich spółek, indeks mWIG40 wypracował ponad +3,0% stopę zwrotu.

Jedną z przyczyn lepszej koniunktury na GPW mogła być większa niż w minionych miesiącach aktywność ze strony inwestorów zagranicznych, którzy wcześniej wycofywali się z polskiego rynku, zniechęceni napiętą sytuacją na Ukrainie. Było to widoczne po notowaniach największych spółek z GPW, które zyskały ponad +4,1% w sierpniu.

Polskiej giełdzie sprzyjała również dość wysoka (w porównaniu do pesymistycznych prognoz), liczba ubezpieczonych, którzy zdecydowali się pozostać w funduszach emerytalnych – ponad 2,5 mln osób, czyli 15% wszystkich uprawnionych, z czego większość stanowiły osoby o wyższych dochodach. W praktyce oznacza to, że w kolejnych latach nie będziemy mieli do czynienia z odpływem gotówki netto z OFE.

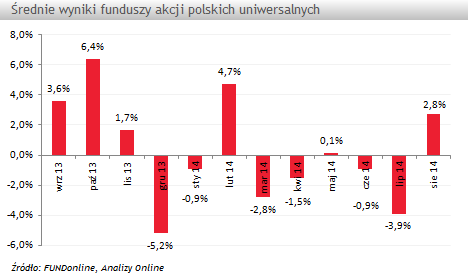

W efekcie fundusze akcji polskich wypracowały najwyższe wyniki od sześciu miesięcy, rozwiązania o uniwersalnej strategii zyskały średnio +2,8%, a fundusze akcji MiŚS +1,6%. Jednostki najlepszych przedstawicieli grupy o uniwersalnej strategii: BNP Paribas Akcji (BNP Paribas FIO), Superfund Akcyjny (Superfund SFIO Portfelowy), Skarbiec - Top Funduszy Akcji SFIO oraz Legg Mason Akcji (Legg Mason Parasol FIO) wzrosły nawet o ponad +4,0% w sierpniu. Stopy zwrotu inwestujących na GPW byłyby jeszcze lepsze, gdyby nie obawy o dalszy rozwój sytuacji na Ukrainie. Pod koniec miesiąca władze tego kraju poinformowały o aktywności wojsk rosyjskich we wschodnich rejonach państwa, co wywołało przecenę na największych rynkach akcji.

Napięta sytuacja geopolityczna w Iraku i na Ukrainie nie popsuła nastrojów na zagranicznych rynkach. Amerykański indeks S&P500 w sierpniu odnotował kolejne historyczne rekordy, a w skali miesiąca zyskał +3,8%. Inwestorów do kupna akcji przekonało wystąpienie Jannet Yellen, szefowej Fed, która na przekór oczekiwaniom sceptyków, nie zapowiedziała wcześniejszego zaostrzenia polityki monetarnej w USA. W efekcie fundusze akcji amerykańskich zyskały w sierpniu +4,5% w PLN (także dzięki umocnieniu się USD względem złotego) i +3,7% w USD. Słabsze dane makro płynące z największych gospodarek Starego Kontynentu ostudziły nieco entuzjazm na rynkach europejskich. Mimo to, fundusze europejskich rynków rozwiniętych zyskały ponad +2,0% w minionym miesiącu.

Sierpień nie był natomiast udany dla klientów funduszy akcji tureckich. Inwestorzy po kilku bardzo dobrych miesiącach postanowili zrealizować część zysków z tego rynku. W efekcie główny indeks giełdy w Stambule spadł o -2,2%, a fundusze akcji tureckich osiągnęły wynik bliski 0%. Groźba eskalacji konfliktu na Ukrainie nie przeszkodziła w osiąganiu zysków przez inwestujących na rosyjskiej giełdzie. Fundusze akcji rosyjskich, po silnej przecenie w lipcu (ponad -11,0%), zarobiły w sierpniu średnio +1,1%.

Z kontynuacją dobrej koniunktury mieliśmy do czynienia na rynku długu. Rentowności obligacji 10-letnich, po raz pierwszy od maja 2013 r., spadły w okolice historycznego minimum 3,06%. W efekcie indeks cen polskich obligacji skarbowych IROS wzrósł w sierpniu po raz siódmy z rzędu, tym razem o +1,4%. Z jeszcze wyższymi stopami zwrotu mieliśmy do czynienia w segmencie papierów o dłuższym terminie zapadalności, indeks IROS-10 wzrósł o ponad +2,3%.

Nastroje inwestorów wspierał, pierwszy w historii wolnego rynku, spadek inflacji poniżej zera w lipcu. Na korzyść cen obligacji działały również komentarze niektórych członków RPP, o konieczności przeprowadzenia kolejnych obniżek stóp procentowych. Dobra koniunktura na rynku obligacji przełożyła się na dodatnie stopy zwrotu funduszy dłużnych.

Rozwiązania o uniwersalnej strategii zyskały w sierpniu +0,8%, a fundusze polskich papierów skarbowych +1,0%. W tym segmencie najwyższe stopy zwrotu +1,4% odnotowały fundusze: Inventum Premium SFIO, Arka BZ WBK Obligacji Plus (Arka BZ WBK FIO), Aviva Investors Dłużny (Aviva Investors SFIO) oraz BNP Paribas Papierów Dłużnych (BNP Paribas FIO).

Kontynuacja dobrej koniunktury na rynku obligacji oraz odbicie na polskiej giełdzie działały na korzyść funduszy mieszanych polskich. Rozwiązania zrównoważone zyskały średnio +1,9% w sierpniu, a jednostki funduszy stabilnego wzrostu wzrosły o +1,4%.

Jedną z przyczyn lepszej koniunktury na GPW mogła być większa niż w minionych miesiącach aktywność ze strony inwestorów zagranicznych, którzy wcześniej wycofywali się z polskiego rynku, zniechęceni napiętą sytuacją na Ukrainie. Było to widoczne po notowaniach największych spółek z GPW, które zyskały ponad +4,1% w sierpniu.

Polskiej giełdzie sprzyjała również dość wysoka (w porównaniu do pesymistycznych prognoz), liczba ubezpieczonych, którzy zdecydowali się pozostać w funduszach emerytalnych – ponad 2,5 mln osób, czyli 15% wszystkich uprawnionych, z czego większość stanowiły osoby o wyższych dochodach. W praktyce oznacza to, że w kolejnych latach nie będziemy mieli do czynienia z odpływem gotówki netto z OFE.

W efekcie fundusze akcji polskich wypracowały najwyższe wyniki od sześciu miesięcy, rozwiązania o uniwersalnej strategii zyskały średnio +2,8%, a fundusze akcji MiŚS +1,6%. Jednostki najlepszych przedstawicieli grupy o uniwersalnej strategii: BNP Paribas Akcji (BNP Paribas FIO), Superfund Akcyjny (Superfund SFIO Portfelowy), Skarbiec - Top Funduszy Akcji SFIO oraz Legg Mason Akcji (Legg Mason Parasol FIO) wzrosły nawet o ponad +4,0% w sierpniu. Stopy zwrotu inwestujących na GPW byłyby jeszcze lepsze, gdyby nie obawy o dalszy rozwój sytuacji na Ukrainie. Pod koniec miesiąca władze tego kraju poinformowały o aktywności wojsk rosyjskich we wschodnich rejonach państwa, co wywołało przecenę na największych rynkach akcji.

Napięta sytuacja geopolityczna w Iraku i na Ukrainie nie popsuła nastrojów na zagranicznych rynkach. Amerykański indeks S&P500 w sierpniu odnotował kolejne historyczne rekordy, a w skali miesiąca zyskał +3,8%. Inwestorów do kupna akcji przekonało wystąpienie Jannet Yellen, szefowej Fed, która na przekór oczekiwaniom sceptyków, nie zapowiedziała wcześniejszego zaostrzenia polityki monetarnej w USA. W efekcie fundusze akcji amerykańskich zyskały w sierpniu +4,5% w PLN (także dzięki umocnieniu się USD względem złotego) i +3,7% w USD. Słabsze dane makro płynące z największych gospodarek Starego Kontynentu ostudziły nieco entuzjazm na rynkach europejskich. Mimo to, fundusze europejskich rynków rozwiniętych zyskały ponad +2,0% w minionym miesiącu.

Sierpień nie był natomiast udany dla klientów funduszy akcji tureckich. Inwestorzy po kilku bardzo dobrych miesiącach postanowili zrealizować część zysków z tego rynku. W efekcie główny indeks giełdy w Stambule spadł o -2,2%, a fundusze akcji tureckich osiągnęły wynik bliski 0%. Groźba eskalacji konfliktu na Ukrainie nie przeszkodziła w osiąganiu zysków przez inwestujących na rosyjskiej giełdzie. Fundusze akcji rosyjskich, po silnej przecenie w lipcu (ponad -11,0%), zarobiły w sierpniu średnio +1,1%.

Z kontynuacją dobrej koniunktury mieliśmy do czynienia na rynku długu. Rentowności obligacji 10-letnich, po raz pierwszy od maja 2013 r., spadły w okolice historycznego minimum 3,06%. W efekcie indeks cen polskich obligacji skarbowych IROS wzrósł w sierpniu po raz siódmy z rzędu, tym razem o +1,4%. Z jeszcze wyższymi stopami zwrotu mieliśmy do czynienia w segmencie papierów o dłuższym terminie zapadalności, indeks IROS-10 wzrósł o ponad +2,3%.

Nastroje inwestorów wspierał, pierwszy w historii wolnego rynku, spadek inflacji poniżej zera w lipcu. Na korzyść cen obligacji działały również komentarze niektórych członków RPP, o konieczności przeprowadzenia kolejnych obniżek stóp procentowych. Dobra koniunktura na rynku obligacji przełożyła się na dodatnie stopy zwrotu funduszy dłużnych.

Rozwiązania o uniwersalnej strategii zyskały w sierpniu +0,8%, a fundusze polskich papierów skarbowych +1,0%. W tym segmencie najwyższe stopy zwrotu +1,4% odnotowały fundusze: Inventum Premium SFIO, Arka BZ WBK Obligacji Plus (Arka BZ WBK FIO), Aviva Investors Dłużny (Aviva Investors SFIO) oraz BNP Paribas Papierów Dłużnych (BNP Paribas FIO).

Kontynuacja dobrej koniunktury na rynku obligacji oraz odbicie na polskiej giełdzie działały na korzyść funduszy mieszanych polskich. Rozwiązania zrównoważone zyskały średnio +1,9% w sierpniu, a jednostki funduszy stabilnego wzrostu wzrosły o +1,4%.

Zespół Analiz Online

Zapisz się na Newsletter

Bądźmy w kontakcie! Prosto na Twojego maila będziemy wysyłać skrót najważniejszych informacji ze świata finansów, powiadomienia o nowościach rynkowych, najnowsze oceny i raporty oraz codzienne notowania wybranych przez Ciebie funduszy inwestycyjnych.

Rynek funduszy

Raporty

02.09.2014

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania