Nic nie trwa wiecznie – silne spadki na rynku długu

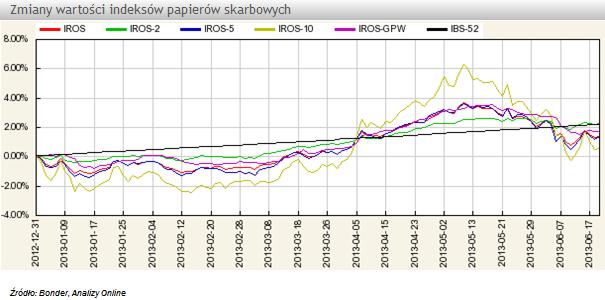

Od kilku miesięcy analitycy rynku długu przekonują, że wysokie stopy zwrotu z 2012 roku są nie do powtórzenia. Pewnym zaskoczeniem był więc powrót dobrej koniunktury w kwietniu br., kiedy fundusze dłużne mogły pochwalić się lepszymi wynikami. Tymczasem od początku maja mamy do czynienia ze wzrostem rentowności (czyli spadkiem cen obligacji). Tylko dziś rentowności 10-letnich papierów skarbowych rozpoczęły dzień z największym wzrostem od października 2008 r., o ok. +9% do poziomu 4,2%. W sumie od początku maja indeks obligacji z 10-letnim terminem do wykupu - IROS-10 spadł już o -5,37%, a indeks IROS o -2,2% (wynik nie obejmuje jeszcze dzisiejszej korekty). Polska to nie jedyny rynek długu, który opanowała dziś drastyczna przecena. Rentowności obligacji amerykańskich i niemieckich wzrosły o+6%.

Korekta na globalnym rynku długu to reakcja na wczorajszy komunikat amerykańskiego Federalnego Komitetu Otwartego Rynku. Szef Fed, Ben Bernanke oświadczył, że jeśli obecne prognozy gospodarcze się sprawdzą, to amerykański bank centralny może ograniczyć QE3 w tym roku oraz zakończyć program do połowy 2014 r.

Spadek cen obligacji to zła wiadomość dla klientów funduszy dłużnych, drugiego najchętniej wybieranego segmentu w tym roku (z saldem +4 mld zł) i najpopularniejszej grupy rozwiązań oferowanych przez TFI w 2012 r. (bilans sprzedaży +7,6 mld zł). Fundusze dłużne uniwersalne i polskich papierów skarbowych licząc od szczytu na rynku długu w maju straciły średnio -1,5% i -1,9%. Najniższe stopy zwrotu osiągnęły fundusze KBC Papierów Dłużnych (-4,1%) i Legg Mason Obligacji (-3,9%), których zarządzający w ostatnim czasie zwiększyli ryzyko stopy procentowej. Po publikacji wycen z dnia dzisiejszego możemy mieć do czynienia ze spadkami jednostek tych przedstawicieli segmentu, którzy inwestowali w obligacje skarbowe o najdłuższym terminie wykupu.

Zarządzający funduszami już od końca 2012 r. mówili o zbliżającym się końcu hossy na rynku długu. W ostatnim komentarzu Piotr Nowak z PKO TFI napisał że rentowności polskich obligacji skarbowych dołek mają już za sobą (sprawdź wyniki funduszy dłużnych polskich papierów skarbowych). Jeśli odpływy z zagranicznych funduszy inwestujących w dług z rynków wschodzących będą trwały, to możemy oczekiwać dalszej wyprzedaży tej klasy aktywów, łącznie z polskimi obligacjami skarbowymi.

Wojciech Juroszek z AgioFunds TFI zaznaczył, że skoro nawet rządowe obligacje obarczone są nadmiernym (jak na tę klasę aktywów) ryzykiem inwestycyjnym, to o wolnych od ryzyka zyskach można zapomnieć. Jest to kolejny argument przemawiający na korzyść akcji.

Korekta na globalnym rynku długu to reakcja na wczorajszy komunikat amerykańskiego Federalnego Komitetu Otwartego Rynku. Szef Fed, Ben Bernanke oświadczył, że jeśli obecne prognozy gospodarcze się sprawdzą, to amerykański bank centralny może ograniczyć QE3 w tym roku oraz zakończyć program do połowy 2014 r.

Spadek cen obligacji to zła wiadomość dla klientów funduszy dłużnych, drugiego najchętniej wybieranego segmentu w tym roku (z saldem +4 mld zł) i najpopularniejszej grupy rozwiązań oferowanych przez TFI w 2012 r. (bilans sprzedaży +7,6 mld zł). Fundusze dłużne uniwersalne i polskich papierów skarbowych licząc od szczytu na rynku długu w maju straciły średnio -1,5% i -1,9%. Najniższe stopy zwrotu osiągnęły fundusze KBC Papierów Dłużnych (-4,1%) i Legg Mason Obligacji (-3,9%), których zarządzający w ostatnim czasie zwiększyli ryzyko stopy procentowej. Po publikacji wycen z dnia dzisiejszego możemy mieć do czynienia ze spadkami jednostek tych przedstawicieli segmentu, którzy inwestowali w obligacje skarbowe o najdłuższym terminie wykupu.

Zarządzający funduszami już od końca 2012 r. mówili o zbliżającym się końcu hossy na rynku długu. W ostatnim komentarzu Piotr Nowak z PKO TFI napisał że rentowności polskich obligacji skarbowych dołek mają już za sobą (sprawdź wyniki funduszy dłużnych polskich papierów skarbowych). Jeśli odpływy z zagranicznych funduszy inwestujących w dług z rynków wschodzących będą trwały, to możemy oczekiwać dalszej wyprzedaży tej klasy aktywów, łącznie z polskimi obligacjami skarbowymi.

Wojciech Juroszek z AgioFunds TFI zaznaczył, że skoro nawet rządowe obligacje obarczone są nadmiernym (jak na tę klasę aktywów) ryzykiem inwestycyjnym, to o wolnych od ryzyka zyskach można zapomnieć. Jest to kolejny argument przemawiający na korzyść akcji.

/kmk

Zapisz się na Newsletter

Bądźmy w kontakcie! Prosto na Twojego maila będziemy wysyłać skrót najważniejszych informacji ze świata finansów, powiadomienia o nowościach rynkowych, najnowsze oceny i raporty oraz codzienne notowania wybranych przez Ciebie funduszy inwestycyjnych.

Rynek funduszy

Puls rynku

20.06.2013

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania