Generali PPF: Czy Japonia poradzi sobie z gigantycznym zadłużeniem?

Prawie wszyscy inwestorzy skupiają się na problemach zadłużeniowych Europy, tymczasem mało kto zwraca uwagę Japonię, która wciąż się zadłuża, od wielu lat nie rozwiązując tego problemu.

Japonia jest drugim największym rynkiem obligacji na świecie. Wysokość jej długu sięga 1 biliarda jenów. Japońska gospodarka jest 3 razy mniejsza niż Stanów Zjednoczonych, a wysokość zadłużenia jest na takim samym poziomie, przy czym rentowność 10-letnich amerykańskich obligacji wynosi 2%, a japońskich tylko 1%. Japonia ma największy dług publiczny wynoszący 220% w stosunku do PKB, a prognozy na rok 2012 mówią o 240%. Przy tym najbardziej zadłużone kraje wypadają wręcz blado.

Według założeń japoński budżet na rok 2012 zakłada wydatki w wysokości 90,3 bilionów jenów, z czego zaledwie 51% ma pochodzić z podatków. To oznacza, że pozostała kwota ma pochodzić z emisji obligacji skarbowych. Tymczasem słabe dane makroekonomiczne (spadek eksportu, spadek nakładów inwestycyjnych w III kw. o 10%, a produkcji przemysłowej o 2,6%) sugerują, iż deficyt na poziomie 49% zostanie przekroczony. W poprzednich 3 latach wolumen wyemitowanych nowych obligacji skarbowych przekroczył wpływy z podatków. Osiągnęły one swoje maksimum w roku 1990 (60,1 bln jenów) i od tego momentu spadają do obecnych 40,9 bln jenów (rok 2011). Wynik ten jest nie do utrzymania w długookresowym horyzoncie.

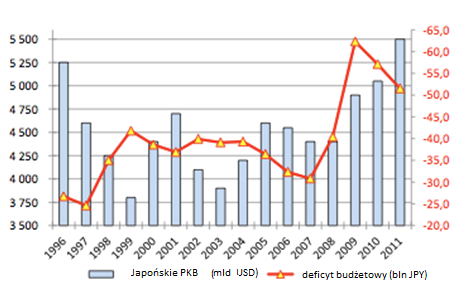

Japonia ma od 37 lat każdego roku deficyt budżetowy. Japoński rząd z każdym rokiem wydawaje więcej niż jest w stanie zebrać z podatków. W roku 2011 deficyt był dwukrotnie większy niż w roku 1996. Tymczasem rząd wciąż nie jest gotowy do obniżania wydatków, uważając, iż dzięki nim może stymulować gospodarkę.

Źródło: Bank Światowy; w miliardach USD, w bilionach jenów(¥)

Według założeń japoński budżet na rok 2012 zakłada wydatki w wysokości 90,3 bilionów jenów, z czego zaledwie 51% ma pochodzić z podatków. To oznacza, że pozostała kwota ma pochodzić z emisji obligacji skarbowych. Tymczasem słabe dane makroekonomiczne (spadek eksportu, spadek nakładów inwestycyjnych w III kw. o 10%, a produkcji przemysłowej o 2,6%) sugerują, iż deficyt na poziomie 49% zostanie przekroczony. W poprzednich 3 latach wolumen wyemitowanych nowych obligacji skarbowych przekroczył wpływy z podatków. Osiągnęły one swoje maksimum w roku 1990 (60,1 bln jenów) i od tego momentu spadają do obecnych 40,9 bln jenów (rok 2011). Wynik ten jest nie do utrzymania w długookresowym horyzoncie.

Japonia ma od 37 lat każdego roku deficyt budżetowy. Japoński rząd z każdym rokiem wydawaje więcej niż jest w stanie zebrać z podatków. W roku 2011 deficyt był dwukrotnie większy niż w roku 1996. Tymczasem rząd wciąż nie jest gotowy do obniżania wydatków, uważając, iż dzięki nim może stymulować gospodarkę.

Źródło: Bank Światowy; w miliardach USD, w bilionach jenów(¥)

Skoro zadłużenie Japonii jest tak groźne, to dlaczego rentowność obligacji skarbowych pozostaje na poziomie 1%, podczas gdy włoskich wynosi 7%, a amerykańskich - 2%? Główną przyczyną jest to, że krajowy dług finansują podmioty krajowe - Japończycy mają wysoką skłonność do oszczędzania. Na koniec 2011 roku finansowanie wew. poprzez fundusze emerytalne, prywatne ubezpieczalnie, banki i wielkie korporacje wynosiło 92%. Z każdym rokiem skłonność do oszczędzania jednak maleje. Młodsza generacja Japończyków wzoruje się na zachodnim stylu życia, a społeczeństwo się starzeje. Coraz więcej Japończyków wybiera środki z funduszy emerytalnych i ubezpieczalni, które zmuszone są sprzedawać obligacje, a nie je kupować. Jednocześnie maleje "chłonność" banków i korporacji, które borykają się ze słabnącym eksportem, a co za tym idzie mniejszymi zyskami.

W długookresowym horyzoncie finansowanie wewnętrzne jest więc nie do utrzymania. Ale w obecnych i przyszłych warunkach, tj. niechęci japońskiego rządu do cięcia wydatków, demograficznych zmian, spowolnienia gospodarki Chin, recesji w Europie i niepewnego rozwoju w USA, inwestorzy będą żądać wyższej rentowności. Problem ten już zaczyna pomału się objawiać. Jednym z sygnałów może być ostatnia aukcja 40-letnich obligacji, która była najsłabsza od początku emisji w roku 2007. Nie mniej ważne będzie refinansowanie swojego długu przez Japonię, z powodu zbliżania się terminu zapadalności większości obligacji. Tylko w 2012 roku Japonia będzie musiała refinansować zadłużenie w wysokości 3 000 mld dolarów. A to już będzie trudnym zadaniem.

To tylko kwestia czasu, kiedy rentowność japońskich obligacji wzrośnie. Sam nie wiem, kiedy się to stanie, ale pewnego dnia przeleje się czara goryczy i gra się skończy. Potem możliwe będą już tylko dwa scenariusze: (częściowa) niewypłacalność lub monetyzaja długu publicznego. Jako, że obecnie dług jest w rękach Japończyków, default jest mniej prawdopodobny. Wraz z rosnącą rentownością obligacji, ich posiadanie będzie raczej przechodzić z rąk gospodarstw domowych do zagranicznych inwestorów, a Japonia zacznie dług monetyzować. Prostsze wydaje się „zubożyć” anonimowych zagranicznych inwestorów niż własne społeczeństwo.

W długookresowym horyzoncie finansowanie wewnętrzne jest więc nie do utrzymania. Ale w obecnych i przyszłych warunkach, tj. niechęci japońskiego rządu do cięcia wydatków, demograficznych zmian, spowolnienia gospodarki Chin, recesji w Europie i niepewnego rozwoju w USA, inwestorzy będą żądać wyższej rentowności. Problem ten już zaczyna pomału się objawiać. Jednym z sygnałów może być ostatnia aukcja 40-letnich obligacji, która była najsłabsza od początku emisji w roku 2007. Nie mniej ważne będzie refinansowanie swojego długu przez Japonię, z powodu zbliżania się terminu zapadalności większości obligacji. Tylko w 2012 roku Japonia będzie musiała refinansować zadłużenie w wysokości 3 000 mld dolarów. A to już będzie trudnym zadaniem.

To tylko kwestia czasu, kiedy rentowność japońskich obligacji wzrośnie. Sam nie wiem, kiedy się to stanie, ale pewnego dnia przeleje się czara goryczy i gra się skończy. Potem możliwe będą już tylko dwa scenariusze: (częściowa) niewypłacalność lub monetyzaja długu publicznego. Jako, że obecnie dług jest w rękach Japończyków, default jest mniej prawdopodobny. Wraz z rosnącą rentownością obligacji, ich posiadanie będzie raczej przechodzić z rąk gospodarstw domowych do zagranicznych inwestorów, a Japonia zacznie dług monetyzować. Prostsze wydaje się „zubożyć” anonimowych zagranicznych inwestorów niż własne społeczeństwo.

Michal Valentik, główny strateg inwestycyjny, Generali PPF Invest

Zapisz się na Newsletter

Bądźmy w kontakcie! Prosto na Twojego maila będziemy wysyłać skrót najważniejszych informacji ze świata finansów, powiadomienia o nowościach rynkowych, najnowsze oceny i raporty oraz codzienne notowania wybranych przez Ciebie funduszy inwestycyjnych.

Rynek funduszy

Komentarze i prognozy

14.11.2012

Źródło: Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania