Niezależność banków centralnych

Krytyka szefa Fed przez Donalda Trumpa to nie powód do zamartwiania. Ale już zamiar odwołania Jerome’a Powella, bo Trumpowi nie podoba się polityka prowadzona przez Fed, to już sprawa poważna. Niezależność banku centralnego jest właściwie jedynym gwarantem stabilności waluty. Podważenie tej niezależności miałoby opłakane skutki nie tylko dla USA.

„In God We Trust” – ta maksyma na dolarowych banknotach ma obecnie znacznie głębszy sens, niż wówczas, gdy wartość dolara oparta była na złocie. Obecnie jednak to nie wiara w Boga utrzymuje status amerykańskiego dolara jako wiarygodnej waluty, ale rozmiar i siła amerykańskiej gospodarki, siła militarna USA i może co najważniejsze niezależność banku centralnego. Dopóki inwestorzy wierzą, że Fed podejmuje decyzje dla dobra gospodarki, a nie rządu, są w stanie wiele wybaczyć. Jeżeli zaczną podejrzewać, że bank centralny działa pod wpływem życzeń rządu, zaufanie może ulotnić się bardzo szybko.

Słabością systemów demokratycznych jest to, że politycy działają w zgodzie z rytmem wyborczym. Kadencyjność sprawia, ze z punktu widzenia polityków najważniejszym zadaniem jest wygranie kolejnych wyborów. To oczywiście skłania do zwiększania deficytów, by zaspokajać oczekiwania wyborców. Permanentne deficyty budżetowe w większości demokratycznych krajów są potwierdzeniem tego procederu. Gdyby politycy mieli również wpływ na politykę monetarną, to konsekwencje dla gospodarki byłyby opłakane, zwłaszcza oznaczałoby to wzrost inflacji.

Nadmierna konsumpcja finansowana długiem publicznym to sposób na przejściowe podniesie tempa wzrostu gospodarczego, ale później do podniesienia inflacji, bo moce wytwórcze nie są w stanie sprostać dodatkowej konsumpcji. W takich okresach bardziej restrykcyjna polityka monetarna jest w stanie ograniczyć proinflacyjny wpływ stymulacji fiskalnej, chociażby poprzez zwiększenie skłonności konsumentów do oszczędzania.

Reklama

W lipcu w USA dwa tematy zajęły ekonomistów i inwestorów. Po pierwsze 4 lipca prezydent podpisał One Big Beautiful Bill Act (Czyli Wielką piękną ustawę podatkową), która zwiększy wydatki rządu w perspektywie najbliższych 10 lat o 3,4 biliona dolarów. Równocześnie nasiliły się ataki Donalda Trumpa na Jerome’a Powella i pojawiły się obawy, że prezydent odwoła szefa Rezerwy Federalnej przed końcem kadencji. W odpowiedzi rentowności długoterminowych obligacji poszły w górę.

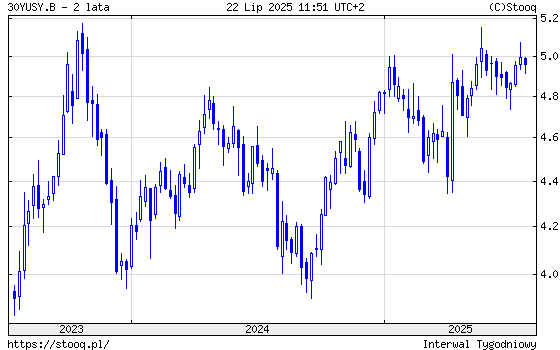

Rentowności 30-letnich amerykańskich obligacji skarbowych ponownie znalazły się powyżej poziomu 5%. Im dłuższe terminy zapadalności obligacji, tym większe dla ich wycen znaczenie ma ryzyko kredytowe i oczekiwania inflacyjne. Dodatkowy dług trzeba będzie sfinansować, więc większa podaż, to oczekiwania wyższego oprocentowania obligacji. Równocześnie obawy o to, czy Fed pozostanie instytucją niezależną, dołożyły swoje.

W tej chwili mniejsze znaczenie ma już nawet to, czy Jerome Powell pozostanie na stanowisku. Prawdopodobnie tak, bo koszty i czas trwania procedury odwołania, zakładając decyzję sądu zajmie wiele miesięcy, więc Trump nie jest w stanie zrealizować tego pomysłu szybko i pewnie nie spróbuje. Obawy sa związane z tym, kogo Trump powoła na następcę Powella? Jeżeli wskaże kogoś, kto będzie postrzegany jako osoba, która będzie ulegała oczekiwaniom Trumpa, to rentowności długoterminowych obligacji ponownie pójdą w górę. Inwestorzy uznają, że w takim scenariuszu Fed nie będzie gwarantem walki z inflacją, więc ryzyko, że w dłuższym okresie inflacja będzie niepokojąco rosła, wymaga wyższych oczekiwanych stóp zwrotu, czyli wyższych kuponów i rentowności obligacji.

To co dzieje się w USA, wpisuje się w szerszy obraz erozji zaufania do działań rządów. Jeżeli banki centralne zaczną realizować zalecenia polityków, to nastąpi erozja zaufania do systemu finansowego. To może oznaczać stopniowe odwracanie się inwestorów od obligacji skarbowych, a przy obecnych poziomach zadłużenia większości krajów rozwiniętych może oznaczać znaczne podniesienie kosztów finansowania długu. Liczę, ze mimo wszystko następca Powella, będzie ktoś, kogo rynki uznają za niezależnego.

22.07.2025

Źródło: miss.cabul / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania