Co może zatrzymać hossę w USA?

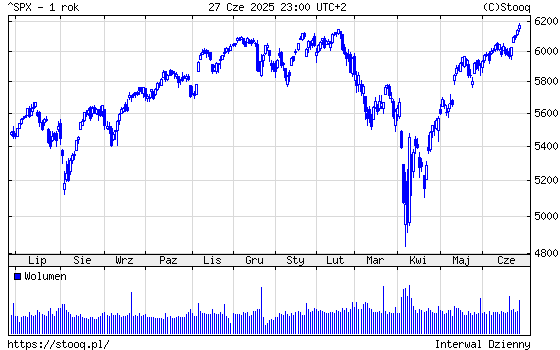

Indeks S&P 500 zanotował nowy rekord wszech czasów. Inwestorzy nadal nie są przekonani, że hossa może być kontynuowana, co zazwyczaj przyczynia się do dalszych wzrostów. Warto jednak spojrzeć, czy niedźwiedzie mogą znaleźć wsparcie w danych makro i w polityce, które zakończyłyby tę hossę.

Po pierwsze dużym ryzykiem nadal pozostają cła, a właściwie wojna celna, którą rozpętał Donald Trump. Kiedy 2 kwietnia ogłosił listę krajów objętych cłami, a przede wszystkim gdy przedstawił wysokość stawek celnych, rynki spanikowały. Cztery dni wyprzedaży zepchnęły indeksy akcyjne po kilkanaście procent w dół. Ogłoszenie moratorium na cła na 90 dni dla większości krajów uspokoiło rynki, ale właśnie zbliżamy się do 9 lipca, czyli końca moratorium i cła mogą wrócić jako gorący temat, zwłaszcza że nie tylko amerykański rynek akcji zyskiwał od kwietnia.

Reklama

Jeżeli porozumienia celne nie zostaną osiągnięte do 9 lipca, to kraje, które nie będą miały takich porozumień, mogą zostać objęte dużo wyższymi cłami niż obecne 10%. Wyzwaniem może być Japonia, gdzie kością niezgody jest branża samochodowa. Unia Europejska odgraża się, że jeżeli USA będą chciały nałożyć jakiekolwiek cła, to Unia na nie odpowie, wprowadzając cła na wybrane produkty ze Stanów. Dość blisko porozumienia jest Meksyk. Sygnał ostrzegawczy pojawił się jednak w piątek, gdy Trump zerwał rozmowy z Kanadą.

Choć tak gwałtownej reakcji rynków, jak po wprowadzeniu ceł 2 kwietnia, raczej nie należy oczekiwać, to cła nadal mogą stanowić pretekst do korekty, choć do zakończenia hossy mogłaby doprowadzić jedynie eskalacja wojny celnej.

Drugim zagrożeniem jest geopolityka. Ostatnie wydarzenia na Bliskim Wschodzie i atak Izraela na Iran pokazały, że ten konflikt daleki jest od zakończenia. Na razie wygląda na to, że po atakach amerykańskich bombowców na irańskie instalacje nuklearne możliwe jest dłuższe zawieszenie broni pomiędzy Iranem i Izraelem. Jednak ten konflikt daleki jest od rozwiązania, a wzrost napięcia na Bliskim Wschodzie może skutkować wzrostem cen ropy naftowej, co byłoby fatalne dla gospodarki amerykańskiej i światowej.

Rynki niespecjalnie interesują się wydarzeniami na Ukrainie, a wojna, która się tam toczy, może jeszcze zaskoczyć inwestorów. Rosja może chcieć zintensyfikować swoje działania, co mogłoby się odbić na poziomie globalnego ryzyka inwestycyjnego.

Wysoki poziom ryzyka dotyczy ogólnie relacji amerykańsko-chińskich, ze szczególnym uwzględnieniem Tajwanu. Celem Chin jest przyłączenie tej wyspy; jak na razie Chiny nie podejmują działań militarnych, ale nigdy nie wiadomo, czy tego nie zrobią. Blokada Tajwanu przez Chiny wywołałaby gwałtowne reakcje na rynkach akcji.

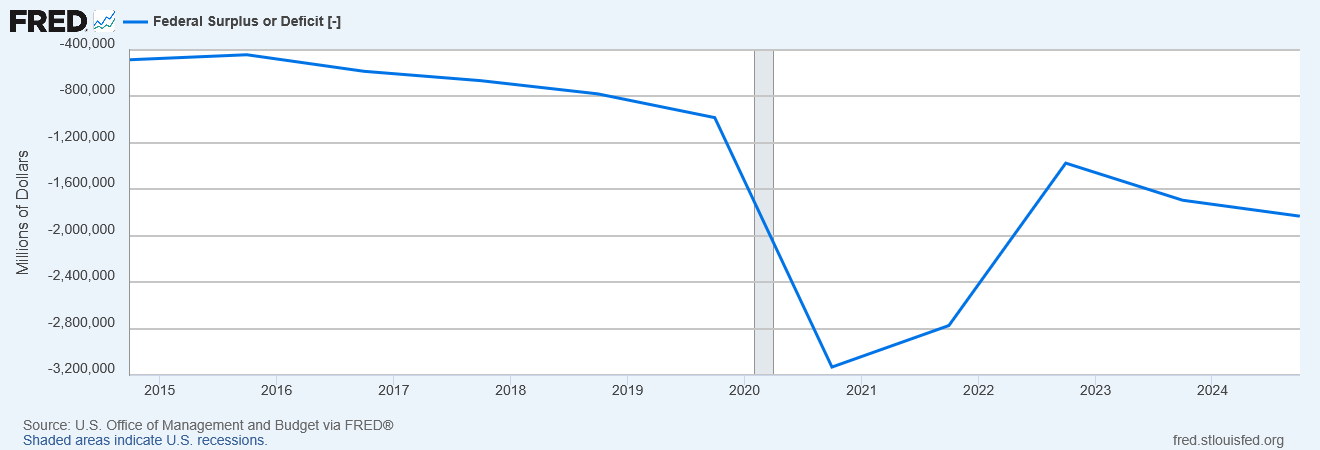

Zadłużenie USA i wysoki deficyt to kolejny obszar ryzyka. Stymulacja fiskalna pomaga gospodarce rosnąć, ale równocześnie niesie ryzyka. Po pierwsze większe emisje długu to podniesienie kosztu obsługi długu, zarówno przez wzrost poziomu zadłużenia, jak również wyższego oprocentowania obligacji, których wymaga rynek. Dalsze obniżki ratingu kredytowego USA są całkiem możliwe, a wyższe rentowności obligacji mogą zachęcić inwestorów do inwestowania w dług, a nie w akcje. Wysoki deficyt budżetowy to również argument dla Fedu, by nie obniżać stóp procentowych zbyt szybko. Przy luźnej polityce fiskalnej luźna polityka monetarna to droga do podniesienia inflacji.

Wartościowo deficyt w najbliższych latach będzie prawdopodobnie blisko dwóch bilionów dolarów. Można przyjąć, że będzie to stanowiło ponad 6% PKB.

Przy takiej stymulacji fiskalnej ryzyko wzrostu inflacji zdecydowanie się podnosi.

Co się dzieje z rentownościami obligacji, gdy inwestorzy tracą zaufanie do polityki rządu i banku centralnego, zobaczyliśmy w 2022 roku, gdy rząd Liz Truss zaproponował dodatkowe wydatki, a inwestorzy uznali, że działania Banku Anglii są dalekie od tego, czego wymaga sytuacja. Wysoki deficyt w USA plus deklaracje Donalda Trumpa, że na miejsce Powella powoła kogoś, kto będzie obniżał stopy procentowe, może wywołać turbulencje nie tylko na rynku obligacji, ale również akcji.

Zyski amerykańskich spółek to jeden z najważniejszych czynników sprzyjających hossie. Amerykańskie spółki prezentują wysokie dynamiki zysków, co sprawia, że rynek ten zachowuje się dobrze i daje wysokie stopy zwrotu od 2009 roku, czyli zakończenia Wielkiego Kryzysu Finansowego. Obecnie prognozy mówią o wzroście zysków w II kwartale o 4,9%, a w perspektywie 12 miesięcy – o 8,9%. Za dwa tygodnie rozpocznie się sezon wyników i już wtedy będziemy mogli się przekonać jak odporne są spółki na zawirowania związane z cłami i niskim poziomem optymizmu konsumentów.

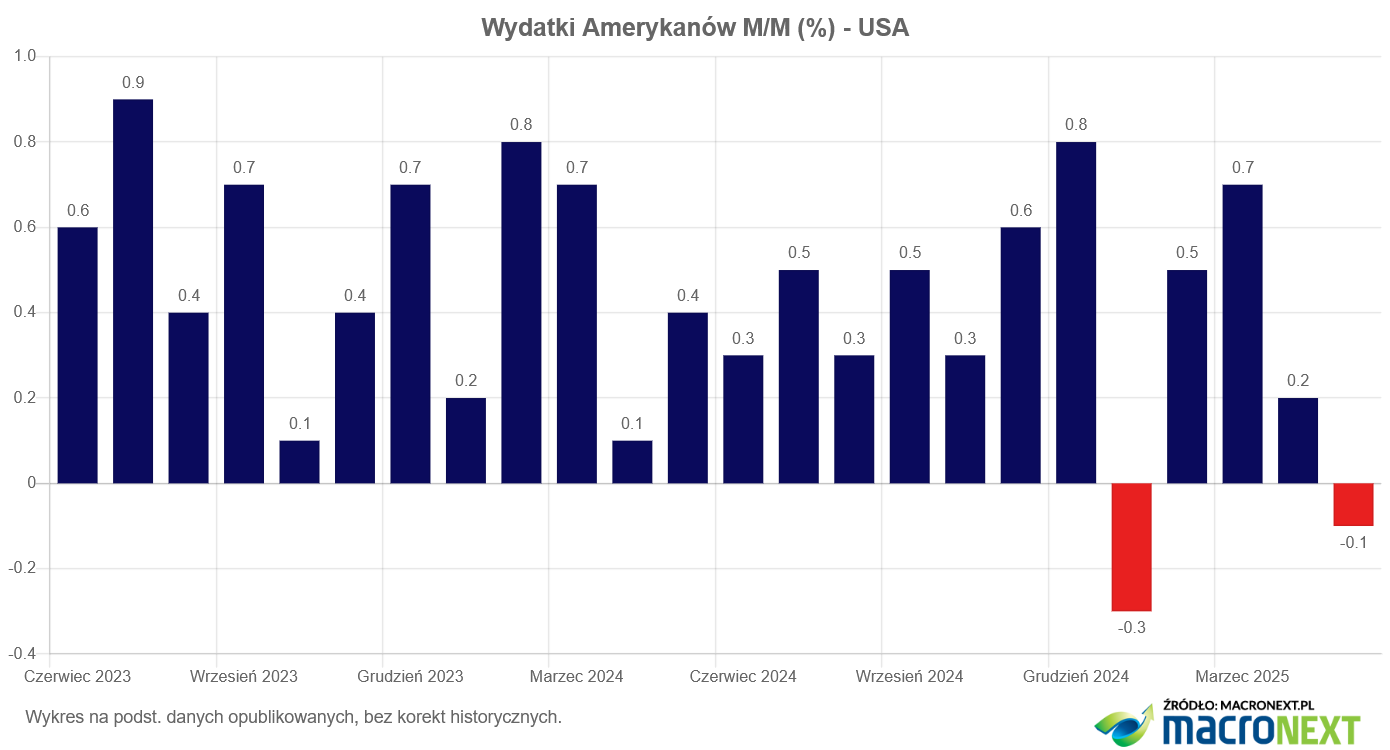

Niepokojący może być fakt, że ostatnie dane o wydatkach Amerykanów pokazały spadek o 0,1%.

Na razie to jeden miesiąc, nie licząc styczniowej wpadki, ale jest to sygnał ostrzegawczy. Dla amerykańskiej gospodarki konsumpcja to podstawa. Bez silnego konsumenta nie będzie wysokiego wzrostu PKB, a więc i wzrostu zysków spółek. Silny amerykański konsument potrzebny jest nie tylko amerykańskim firmom, ale również firmom na całym świecie.

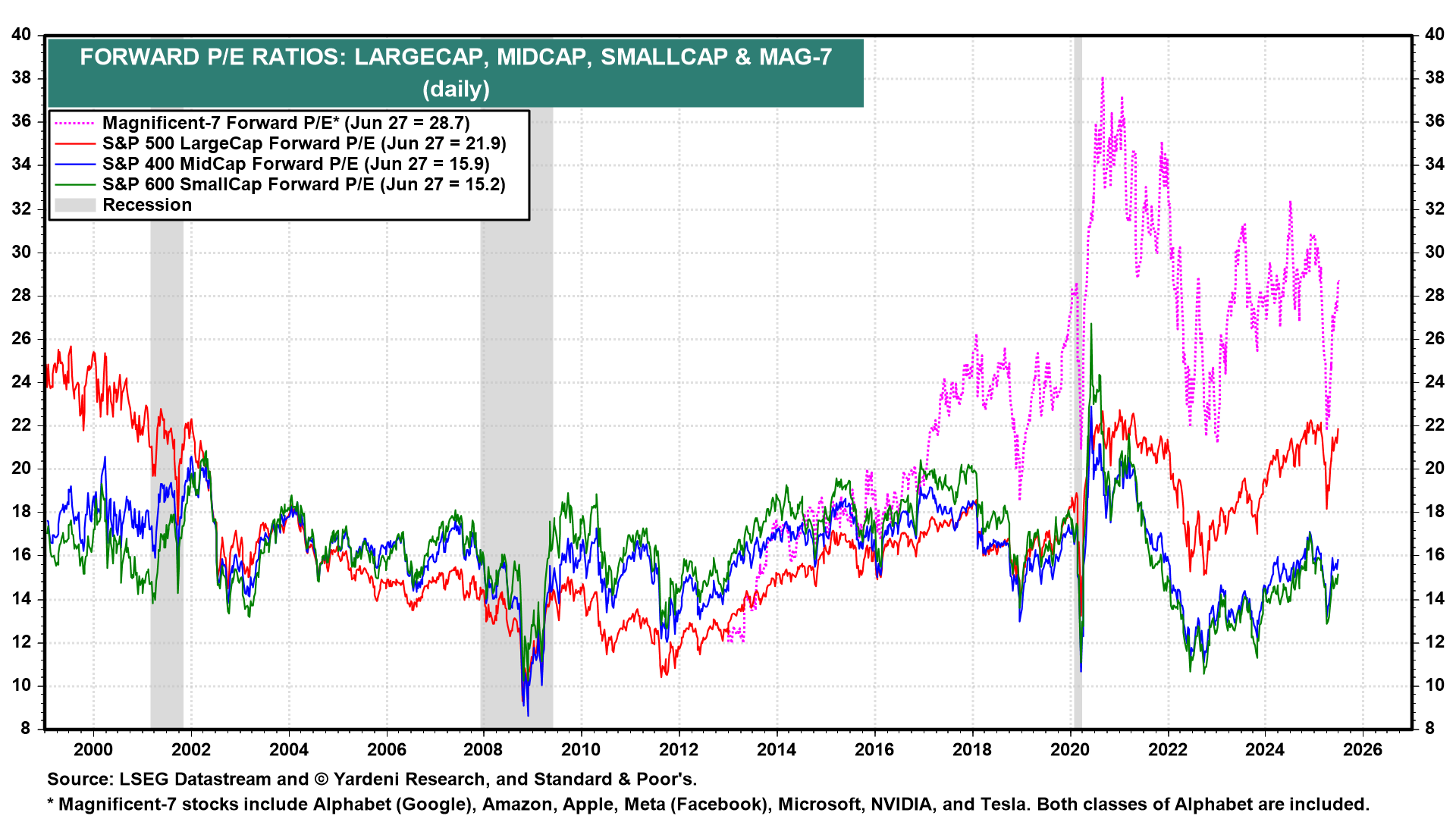

Wyzwaniem są również wyceny amerykańskich akcji. Wskaźnik C/Z na prognozowanych 12-miesięcznych zyskach jest dużo powyżej i pięcio-, i dziesięcioletniej średniej.

Dla S&P 500 wskaźnik C/Z wynosi 21,9. Można się pocieszać, że jest zawyżony przez wyceny siedmiu największych spółek, a mniejsze spółki są tanie, ale mimo wszystko wysokie wyceny mogą zachęcać do realizacji zysków.

Hossa zazwyczaj trwa dłużej, niż większość zakłada, że jest to możliwe. Są przesłanki, by nie tracić optymizmu i oczekiwać dalszych wzrostów na amerykańskim rynku akcji. Dla mnie kluczowym czynnikiem jest niski poziom wiary w dalsze wzrosty indeksów. Istotne szczyty na rynkach zazwyczaj wyznaczane są przy wysokim poziomie optymizmu. Przy obecnych nastrojach bardziej prawdopodobny jest scenariusz dalszego wspinania się rynku po ścianie strachu. Trzeba jednak pamiętać o ryzykach. Otoczenie makro i polityczne jest mało przewidywalne.

30.06.2025

Źródło: Daniel Tarrago/ Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania