Akcje czy obligacje

Rok obecny przyniósł dużą zmienność na rynku obligacji i akcji w USA. Czy można obecnie wskazać, które aktywa są bardziej atrakcyjne: akcje czy obligacje? I czy portfele mieszane, 40/60 lub 60/40 to dobra strategia?

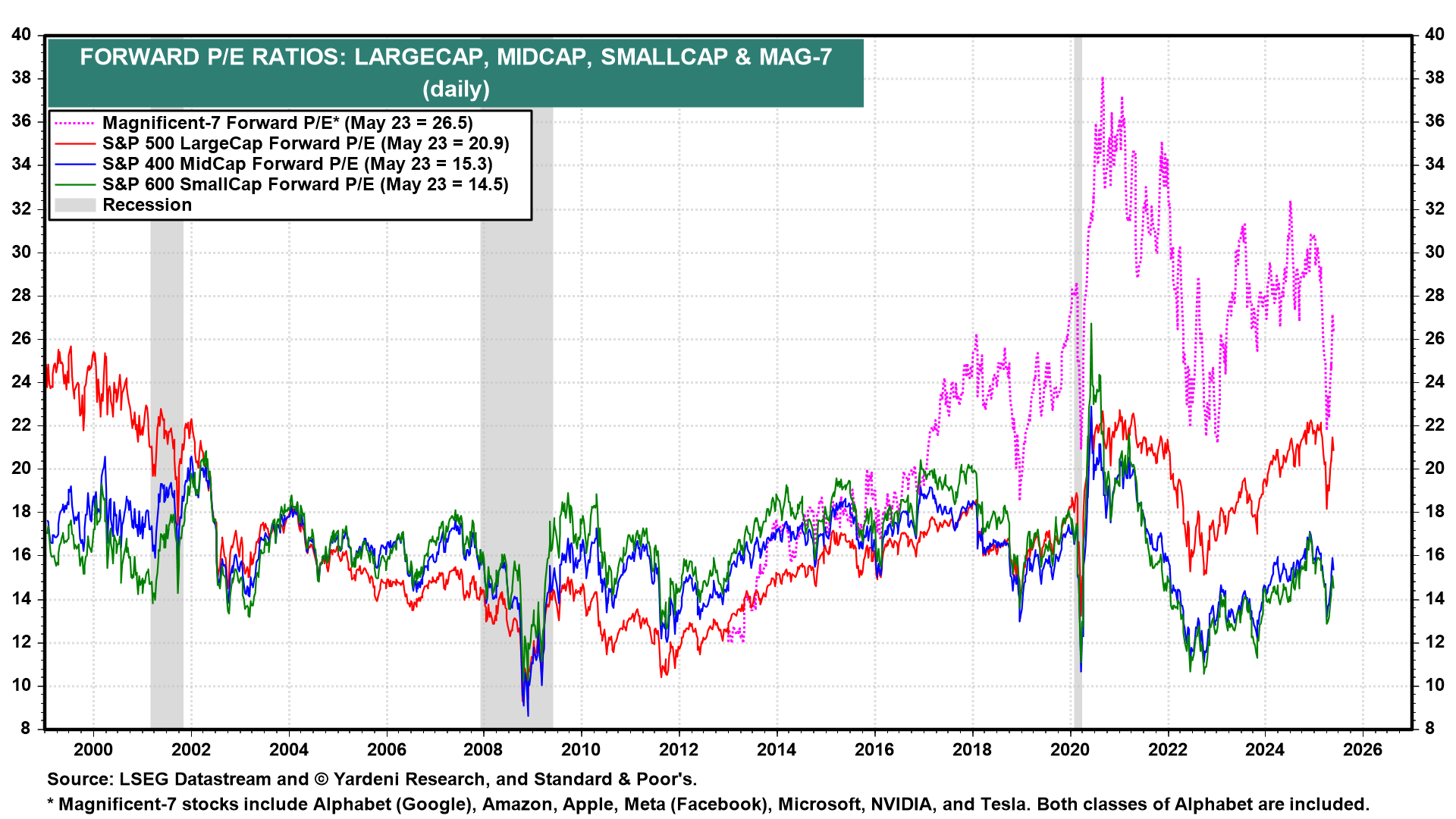

Zacznijmy od wycen na amerykańskim rynku akcji i obligacji. Yardeni podaje wskaźniki P/E na prognozowanych 12-miesiecznych zyskach spółek. Dla największych 7 spółek ten wskaźnik wynosi 26,5, dla spółek z indeksu S&P 500 20,9, dla średnich spółek 15,3, a dla małych 14,5.

Jak widać, w wycenach spółek różnice są duże. Wysokie wyceny to przede wszystkim domena największych firm. Co może rzutować na stopy zwrotu z indeksów, natomiast daje szansę zarządzającym na wybór tańszych spółek z dobrymi perspektywami wzrostu.

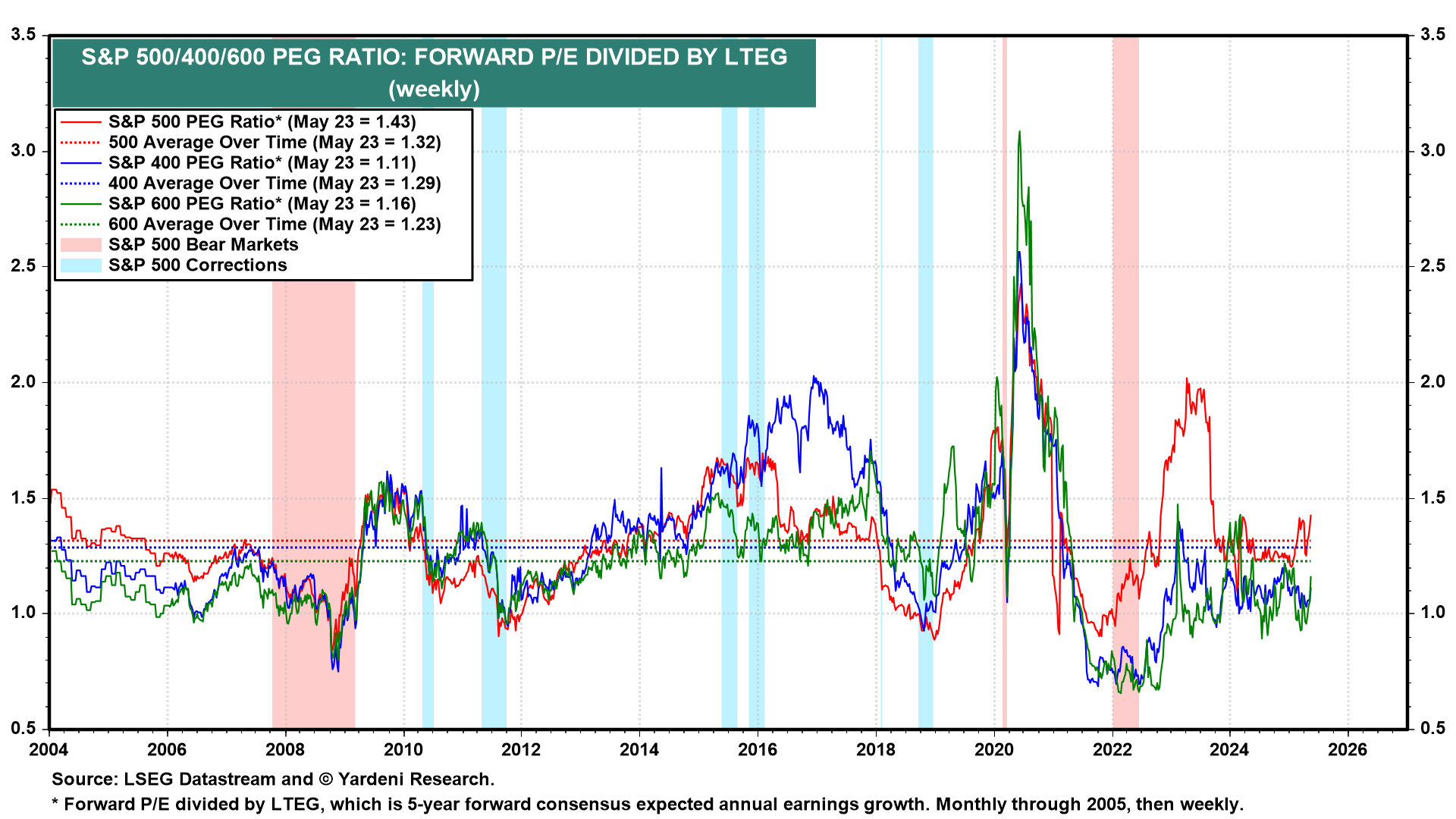

Jeżeli jednak spojrzymy na wskaźnik PEG, czyli poziom PE podzielony przez tempo wzrostu zysków, to okazuje się, ze wyceny amerykańskich spółek nawet tych największych dalekie są od wartości ekstremalnych.

Dla spółek z S&P 500 wskaźnik PEG przyjmuje wartość 1,43. Nie jest to wartość mocno odbiegająca od średniej, natomiast w kontekście ostatnich działań Trumpa, które mają skłonić amerykańskie firmy do niepodnoszenia cen w obliczu wprowadzanych ceł, wyzwaniem może być utrzymanie tempa wzrostu zysków i poziomu marży.

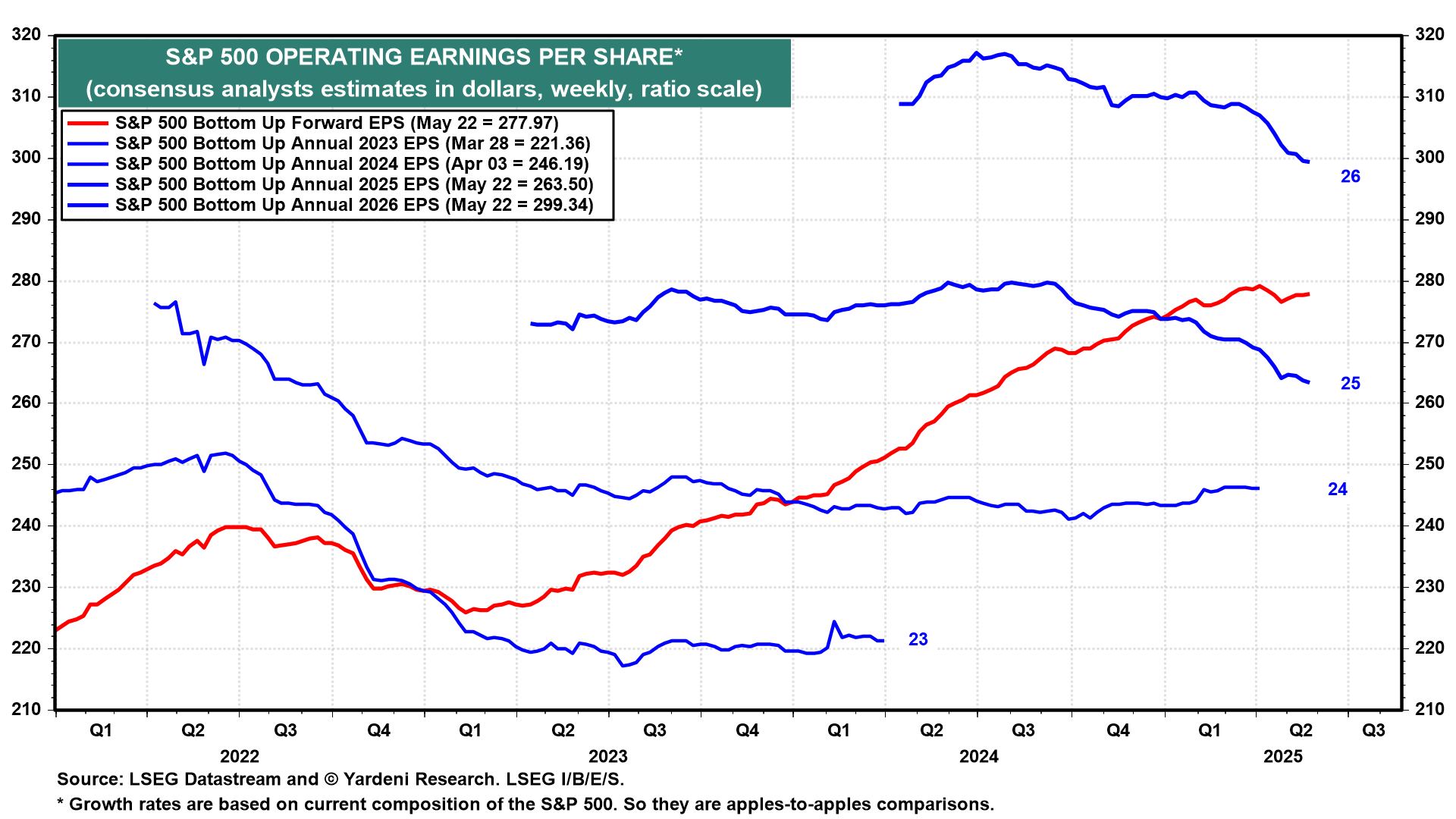

Wykres prezentuje prognozy zysków na akcję w dolarach dla indeksu S&P 500.

Prognozy na 2025 rok od trzech kwartałów spadają. Mimo to analitycy nadal oczekują, że na koniec tego roku na jednostkę indeksu S&P 500 będzie przypadać 263,5 dolara zysku, w porównaniu z 2048,19 na koniec roku 2024. Co ciekawe w 2026 roku zyski mają rosnąć dynamiczniej i dotrzeć do poziomu 300 dolarów. Główne pytanie dotyczące wycen i zysków, to czy spółki będą w stanie w takim stopniu poprawić zyski, jak obecnie prognozuje rynek?

Druga kwestia to rentowności obligacji.

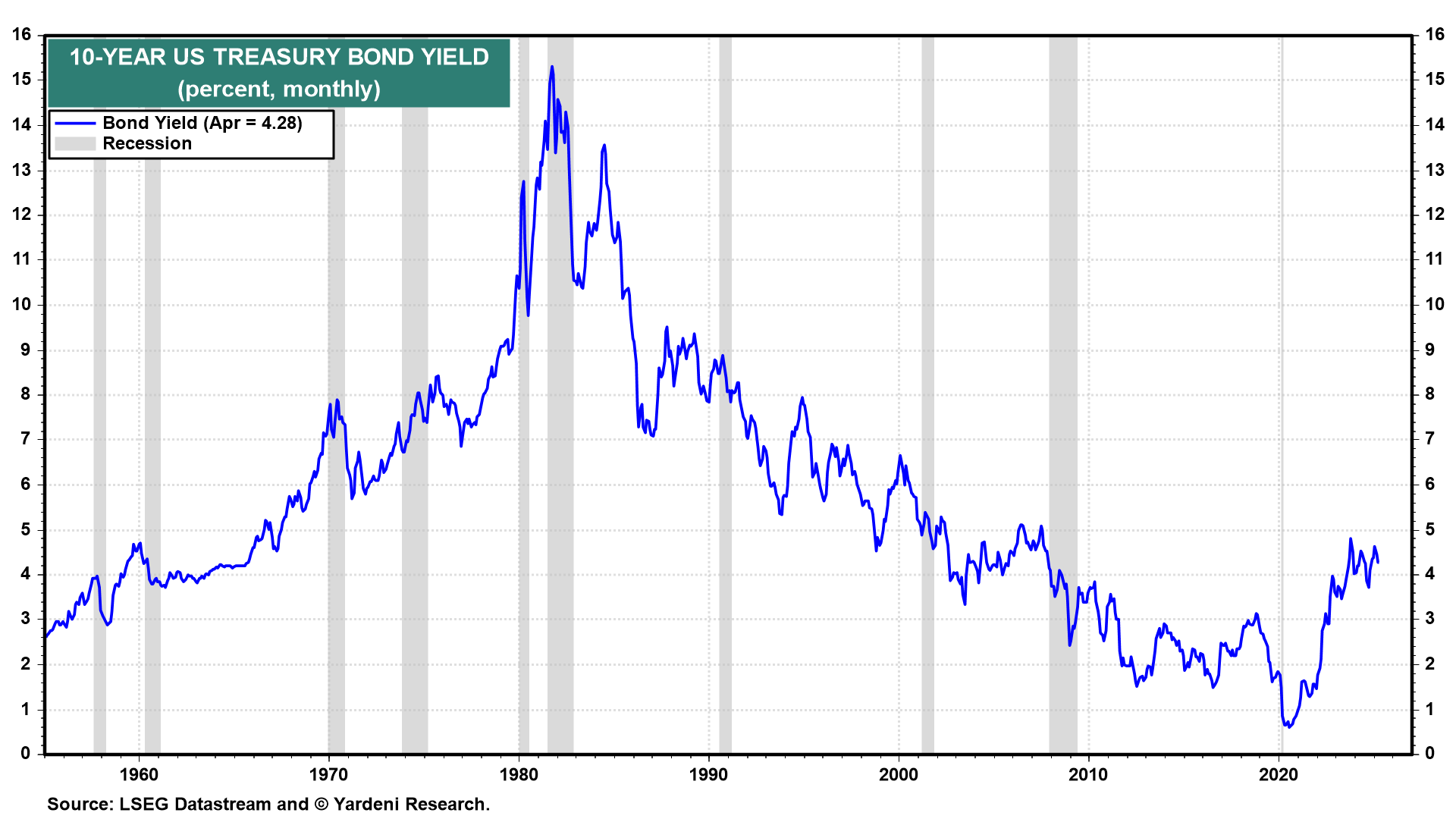

Rentowności 10-letnich amerykańskich obligacji skarbowych utrzymują się powyżej poziomu 4,5%, 20 i 30-letnie obligacje mają rentowności powyżej 5%. Ponieważ te rentowności nie chcą spadać, to inwestorzy preferują krótkoterminowe papiery, które dają stopy zwrotu powyżej 4%, a nie są obarczone ryzykiem zmienności cen.

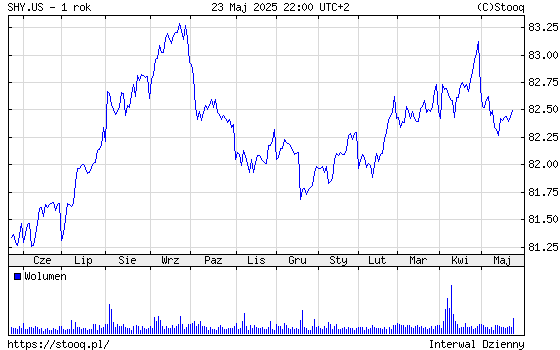

ISHARES 1-3Y TREASURY BOND ETF, który inwestuje w obligacje amerykańskie o okresach zapadalności 1-3 lata, w skali 12 miesięcy zarobił 1,67%. YTD zysk wyniósł 0,6%.

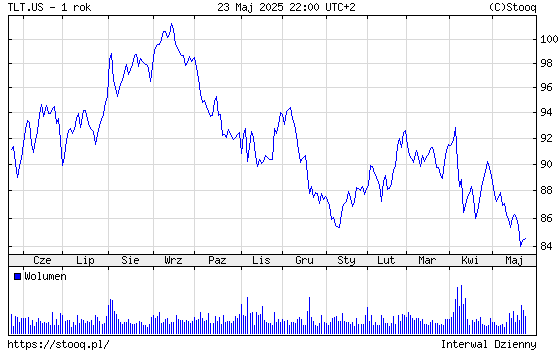

Już nawet takie fundusze ze stosunkowo krótkim duration były pod wpływem niekorzystnych zmian cen obligacji. Gorzej sytuacja wygląda na długoterminowych inwestycjach. ISHARES 20+Y TREASURY BOND ETF w ciągu 12 miesięcy stracił 7,2%, a YTD – 3,2%.

Słabe zachowanie funduszy długoterminowych obligacji ma wpływ na portfele 40/60 czy 60/40, jeżeli w ich skład wchodzą takie instrumenty. Tu warto zwrócić uwagę, jak duża może być różnica w zachowaniu takich portfeli, w zależności od duration części dłużnej.

Indeks S&P 500 za 12 miesięcy zyskał ponad 10%, a YTD stracił 1,3%. Jeżeli ktoś ma portfel 40/60 i część dłużną zainwestował w krótkoterminowe obligacje, to zarówno za 12 miesięcy, jak i YTD portfel taki przyniósł zysk. Jeżeli inwestował w długoterminowe obligacje, to licząc od początku roku, ma stratę.

W nieco dłuższym horyzoncie inwestycje w wyższe rentowności długoterminowych obligacji to większe szanse na ponadprzeciętne zyski. To również coraz bardziej atrakcyjna alternatywa dla rynku akcji. Dalsze wzrosty rentowności są możliwe i zapewne zniechęcą krótkoterminowych inwestorów do lokowania środków w te instrumenty. Jednak inwestorzy, którzy budują portfele w horyzoncie wielu lat, biorą pod uwagę nie krótkoterminowe zyski, a rentowność portfela. 20-letnia obligacja z rentownością 5%, przyniesie średniorocznie 5% do dnia wykupu, oczywiście jeżeli nie sprzedamy jej wcześniej.

Reklama

Rosnące rentowności obligacji mogą wcześniej lub później zaszkodzić rynkom akcji. Premia za ryzyko może być zbyt mała, zwłaszcza gdyby okazało się, że dynamika zysków amerykańskich spółek będzie mniejsza od spodziewanej, chociażby ze względu na działania Trumpa. Na razie jednak jeżeli weźmiemy pod uwagę prognozy i wskaźnik PEG, to trudno mówić o oderwaniu się wycen amerykańskich akcji od fundamentów. A portfele 40/60 czy 60/40, nawet z długoterminowymi obligacjami stają się bardziej atrakcyjne, bo oczekiwane stopy z rynku obligacji rosną.

26.05.2025

Źródło: T.Dallas / Shuterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania