Rentowności długoterminowych obligacji - dokąd zmierzają?

Rentowności krótkoterminowych obligacji zależą przede wszystkim od poziomu stóp procentowych. Rentowności długoterminowych obligacji zależą od znacznie większej liczby czynników. Jak obecnie prezentują się w różnych krajach i co je kształtuje?

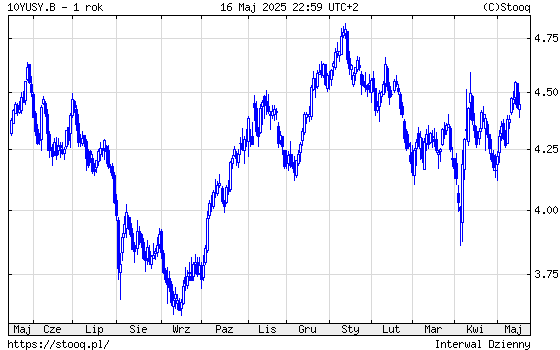

Zacznijmy od USA.

Rentowności amerykańskich 10-letnich obligacji skarbowych wykazywały się dużą zmiennością, choć dziś są na podobnym poziomie jak 12 miesięcy temu. W tym czasie od maja do września 2024 rynek obstawiał spadek inflacji i obniżki stóp. Od września, gdy szanse Trumpa na wygraną wzrosły, rentowności zaczęły rosnąć w obawie, że polityka Trumpa przyniesie wyższą inflację. Po ogłoszeniu wysokich ceł przez Trumpa 2 kwietnia rentowności najpierw spadły, obstawiając spowolnienie gospodarcze, jednak szybko wzrosły w obawie przed wzrostem inflacji. W tle cały czas na wzrost rentowności oddziałuje wysoki deficyt budżetowy, czyli duża podaż obligacji.

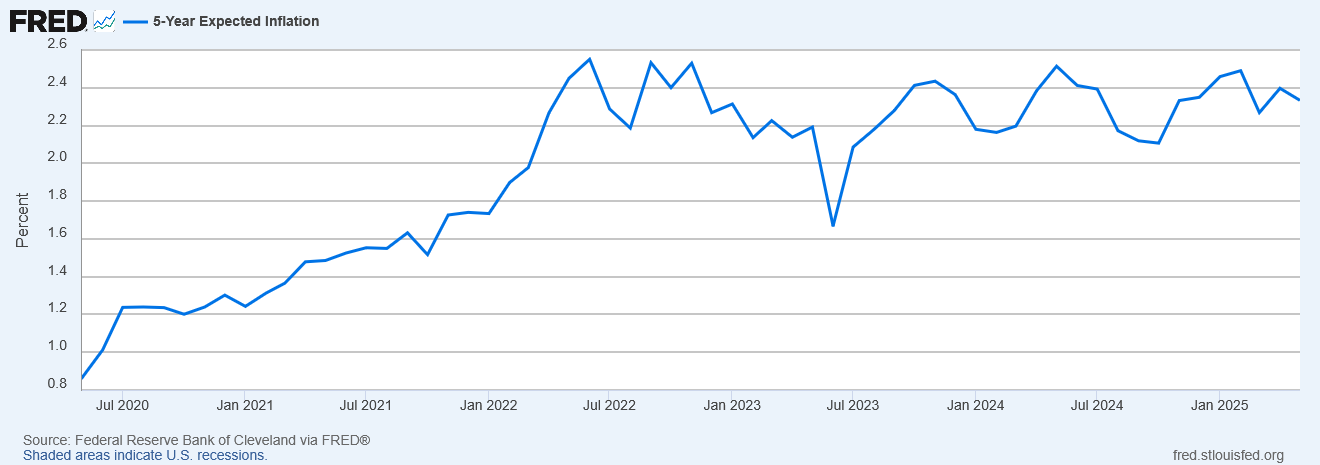

Dziś na poziom rentowności wpływ mają oczekiwania inflacyjne, które według badań Fedu nie chcą się obniżyć poniżej 2%, czyli celu inflacyjnego Fed.

Drugi czynnik, który podnosi rentowności obligacji to ogromny, przekraczający 6% PKB deficyt budżetowy. Konsekwencją ekspansywnej polityki fiskalnej jest obniżenie przez agencję Moody’s ratingu kredytowego USA o jeden poziom. Była to ostatnia agencja z wielkiej trójki, która utrzymywała dla USA najwyższy rating kredytowy.

Reklama

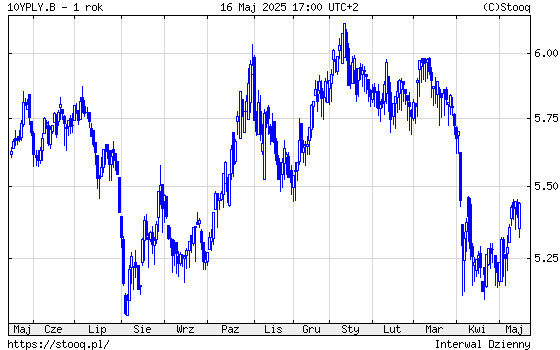

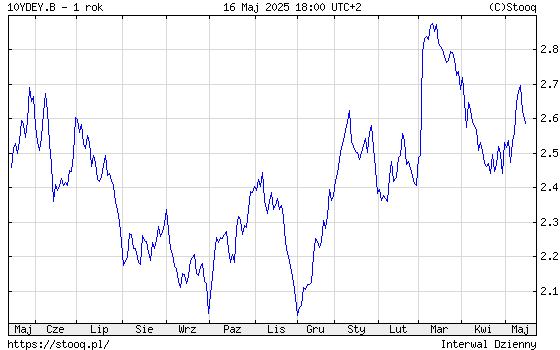

W Polsce rentowności obligacji 10-letnich są obecnie na poziomie 5,44%.

Dla naszych obligacji duże znaczenie ma zachowanie obligacji amerykańskich, choć czynniki wewnętrzne również na to wpływają.

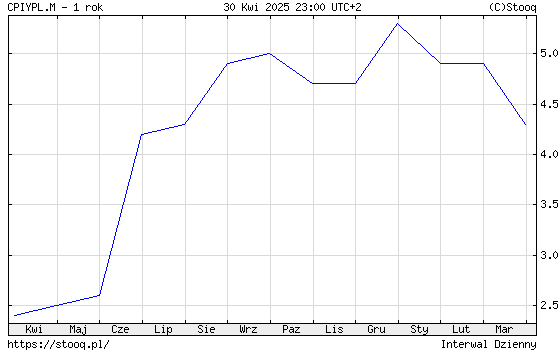

Jeszcze niedawno inflacja w Polsce była w trendzie rosnącym, a RPP utrzymywała jastrzębią retorykę.

Obecnie inflacja spada i już w lipcu powinna spaść poniżej 3,5%, co powinno być głównym katalizatorem dalszego spadku rentowności. W drugą stronę może działać wysoki deficyt budżetowy i duża podaż obligacji, jednak spadająca inflacja powinna przeważyć i powinny pojawić się dalsze spadki rentowności.

Rentowności niemieckich obligacji skarbowych są obecnie na niewiele wyższym poziomie, niż 12 miesięcy temu, ale w międzyczasie dość dużo się tutaj działo.

Rentowności spadały do września, by od grudnia zacząć dynamicznie rosnąć. W marcu zaskakująca decyzja niemieckich polityków o zwiększeniu wydatków budżetowych spowodowała skok rentowności niemal do poziomu 2,9%.

Niemieckie obligacje mają obecnie status „bezpiecznej przystani”. Inwestorzy będą jednak patrzyli na skutki zwiększania emisji długu publicznego. Jednak w dłuższym dystansie największe znaczenie będzie miał poziom inflacji i nastawienie EBC. Obecnie powinny przeważać czynniki dezinflacyjne, ale pod koniec roku może się okazać, że w UE będziemy mieli szybki wzrost cen gazu, co przełożyłoby się na wzrost inflacji.

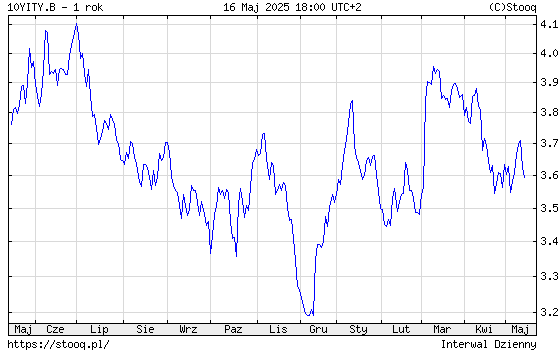

Rentowności włoskich obligacji roczne minima zaliczyły w grudniu. Obecnie są na poziomie 3,6%.

Włoskie obligacje są traktowane jako bardziej ryzykowne niż niemieckie. Wynika to z porównania sił obu gospodarek, ale przede wszystkim poziomu zadłużenia Włoch.

Dla tych obligacji duże znaczenie ma postrzeganie ryzyka przez inwestorów. W przypadku risk-off te obligacje tracą, czyli ich rentowności idą w górę.

W ostatnich miesiącach spread pomiędzy włoskimi i niemieckimi obligacjami znacznie się obniżył i obecnie tylko nieznacznie przekracza poziom 100 punktów bazowych. To oznacza, że ryzyko wyceniane przez rynek jest na niskim poziomie. W tym przypadku mówimy o ryzyku kredytowym lub rynkowym. W obu przypadkach spread zacznie rosnąć.

Podsumowując: ostatnie miesiące nie przyniosły silnego stabilnego trendu na rentownościach obligacji w USA i w UE. Zmiany trendu występowały co kilka miesięcy i prawdopodobnie tak będzie w kolejnych miesiącach, choć jeżeli proces dezinflacji będzie postępował, to może się okazać, że będzie to dobry czas dla takich inwestycji. Po przeszło dwóch latach od szczytu inflacji w gospodarkach wygasają efekty indeksacji cen i kosztów, które przez dwa lata ograniczały spadki inflacji. Bez gwałtownych szoków, na przykład na rynku surowców, inflacja ma szansę spadać, choć prawdopodobnie w większości krajów pozostanie na wyższym poziomie, niż przed pandemią.

19.05.2025

Źródło: Funtap / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania