Kiedy polskie obligacje skarbowe zależą od amerykańskich?

W przypadku długoterminowych obligacji o stałym oprocentowaniu zmiany ich cen mogą być bardzo duże, o czym inwestorzy przekonali się zwłaszcza w 2022 roku. Wówczas spadki cen obligacji wywołane były gwałtownym wzrostem inflacji i podnoszeniem stóp procentowych przez banki centralne. Warto jednak pamiętać o pewnej zależności.

Zwłaszcza gdy chcemy prognozować zachowanie polskich obligacji.

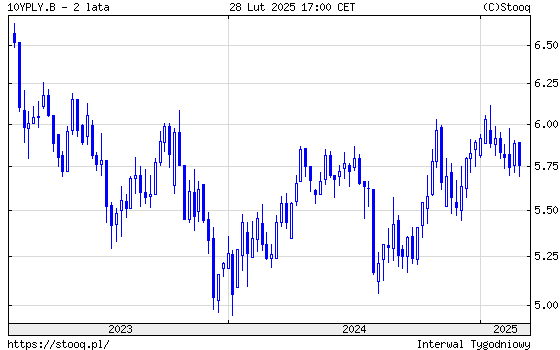

Obecnie rentowności polskich 10-letnich obligacji skarbowych wynoszą 5,75%.

Dlaczego znajdują się na takim poziomie i co wpływało na zmiany rentowności w czasie ostatnich dwóch lat? Spadki w 2023 roku były spowodowane oczekiwaniami na obniżki stóp. W 2024 roku RPP zmieniła swoje nastawienie na bardziej jastrzębie, a od marca inflacja ponownie zaczęła rosnąć. To przełożyło się na zmianę oczekiwań dotyczących obniżek stóp. Przesunęły się one w czasie.

Podstawowa stopa procentowa NBP wynosi obecnie 5,75% i krzywa rentowności jest dość płaska. Jeżeli zwiększy się szansa na obniżki stóp, a inflacja zacznie spadać, prawdopodobnie również spadną rentowności długoterminowych obligacji. Oczekiwania inflacyjne, oczekiwania dotyczące poziomu stóp procentowych, ryzyko kredytowe kraju i wielkość emitowanego długu to główne czynniki wpływające na każdą obligację skarbową na świecie.

Reklama

Jednak kiedy chcemy prognozować polskie obligacje, warto spojrzeć na te notowane za oceanem.

Amerykańskie obligacje skarbowe są punktem odniesienia dla polskich obligacji. Nie zawsze ta zależność jest bardzo silna, ale znacznie częściej zmiany rentowności amerykańskich obligacji wpływają na notowania naszych skarbówek, niż nie wywierają żadnego efektu.

Na wykresie widzimy ETF iSharesa inwestujący w 7-10-letnie amerykańskie obligacje skarbowe (niebieska linia) i polską obligację skarbową o stałym oprocentowaniu DS1033, czyli obecnie ponad 8-letnią. Jak widać, przez ostatni rok oba instrumenty poruszały się przez większość czasu w tych samych kierunkach. I nie jest to przypadek. Poprawa nastroju na amerykańskim rynku obligacji zazwyczaj pomaga polskim obligacjom.

W USA mamy serię danych, które zmieniły oczekiwania wobec obniżek stóp. Obecnie rynek wycenia obniżkę stóp w czerwcu o co najmniej 25 punktów bazowych z prawdopodobieństwem prawie 80-proc. Miesiąc temu było to niecałe 60%. To przełożyło się na spadki rentowności obligacji, czyli portfel obligacji zyskał w cenie. Jeżeli pozytywny sentyment do tego rynku się utrzyma, to polskie obligacje powinny również dołączyć do trendu.

Jeżeli RPP nie zacznie obniżać stóp w połowie roku, to przy takim zachowaniu amerykańskich skarbówek, rynki i gospodarka zmuszą ją do tego już jesienią. Albo umocni się złoty, bo różnica w poziomie stóp procentowych pomiędzy USA, strefą euro i Polską będzie przyciągała do Polski spekulacyjny kapitał, co umocni złotego i będzie działało deflacyjnie, albo wysokie stopy procentowe wyhamują nam wzrost gospodarczy, co również będzie dezinflacyjne. W obu przypadkach RPP będzie zmuszona do obniżania stóp.

To, co może zmienić obecnie obowiązujące zależności pomiędzy polskimi i amerykańskimi obligacjami skarbowymi, to wzrost ryzyka geopolitycznego i risk off. Wówczas rentowności amerykańskich obligacji zapewne spadną, a polskich już raczej nie. Jeżeli risk off będzie związany z wojną na Ukrainie, to rentowności polskich obligacji mogą nawet wzrosnąć. To jest ten scenariusz, w którym dodatnia korelacja pomiędzy tymi dwoma rynkami zostanie zerwana.

Przyjmując jednak scenariusz, w którym to dane makro decydują o zachowaniu obligacji, można przyjąć, że spadki rentowności obligacji amerykańskich przełożą się na spadki rentowności polskich obligacji, nawet jeżeli RPP jeszcze przez pewien czas będzie prezentowała jastrzębie nastawienie i nie obniży stóp. Jeżeli Fed obniży stopy, to, jak pisałem wyżej, RPP będzie, tak czy inaczej, zmuszona wykonać taki sam ruch. Im lepsza koniunktura na amerykańskich obligacjach, tym większe prawdopodobieństwo, że polskie papiery również dadzą zyski powiększone o wzrosty cen.

04.03.2025

Źródło: esfera / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania