Co wpływa na siłę lub słabość waluty?

Przyjęło się, że rynki foreksowe to rynki bardzo spekulacyjne, gdzie na zmiany notowań w dużym stopniu wpływa psychologia. Jeżeli jednak spojrzymy na zmiany notowań walut w dłuższej perspektywie, to zmiany kursów określane są przez czynniki fundamentalne. Oto siedem czynników wpływających na siłę lub słabość waluty.

Na początku zaznaczę tylko, że mówię o sile waluty przy założeniu, że jest to płynny kurs i w gospodarce nie ma kontroli przepływu kapitału.

Reklama

Pierwszym czynnikiem, który mocno wpływa na kurs walutowy jest siła gospodarki. Im silniejszy wzrost gospodarczy, tym większy popyt na walutę danego kraju. Jeżeli gospodarka się rozwija, to zazwyczaj przyciąga zagraniczny kapitał zarówno w postaci inwestycji portfelowych, jak również inwestycji bezpośrednich. Poza tym silna gospodarka to mniejsze ryzyko kredytowe kraju, więc inwestorzy chętnie wybierają instrumenty finansowe emitowane przez rząd i firmy.

Drugi czynnik to wysokość stóp procentowych. Wysokie nominalne stopy procentowe przyciągają inwestorów na rynek długu. Jeżeli jednak takie stopy odbiją się na koniunkturze gospodarczej, to waluta osłabnie ze względu na wzrost ryzyka kredytowego. W ostatnim czasie wysokie stopy procentowe wspierają złotego. Jeżeli jednak RPP utrzyma je za wysoko zbyt długo, to w przyszłości słabnąca gospodarka i problemy rządu z deficytem budżetowym mogą gwałtownie osłabić naszą walutę.

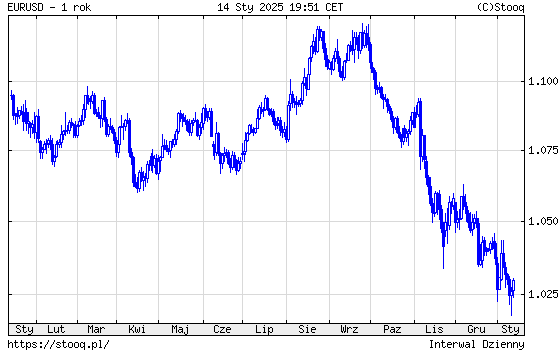

Warto pamiętać, że gdy mówimy o kursach walutowych, niemal zawsze mówimy o wzajemnym kursie dwóch walut np. USDPLN. W przypadku stóp procentowych ważne jest, który kraj ma wyższe stopy, ale również, jakie są zamiary banku centralnego. Jeżeli w jednym z krajów spodziewane są szybsze obniżki niż w drugim, to waluta pierwszego kraju będzie miała tendencję do osłabiania się.

W przypadku EURUSD mamy do czynienia z obiema sytuacjami. Fed obecnie utrzymuje stopy na wyższym poziomie, niż EBC, a dodatkowo w tym roku EBC ma obniżać stopy szybciej niż Fed. To, plus słabsza gospodarka strefy euro, rzutują na kurs EURUSD.

Listopadowo – styczniowe spadki kursu EURUSD to pochodna słabości gospodarki strefy euro, ale przede wszystkim zmiana oczekiwań co do tempa obniżek stóp przez Fed. Obecnie ekonomiści wątpią, czy w tym roku będą nawet dwie obniżki, gdy w listopadzie spodziewane były cztery.

Kolejny istotny czynnik to inflacja. Niska inflacja w porównaniu do inflacji w innych krajach wzmacnia walutę kraju, który nie ma wzrostu cen. Siła nabywcza w takim kraju wzrasta w stosunku do siły nabywczej wyrażonej w innych walutach. Dobrym przykładem takiej sytuacji jest japoński jen od 2002 do 2011 roku. Deflacja sprawiła, że jen był jedną z silniejszych walut pomimo niskich stóp procentowych.

Wykres przedstawia inflację bazową w Japonii r/r (bordowa linia) i kurs USDJPY (wykres świecowy). Dopóki w Japonii gościła deflacja, jen umacniał się do dolara. Od 2022 roku sytuacja uległa zmianie. Inflacja wzrosła, BoJ pozostawił stopy na niskich poziomach i jen zaczął się skokowo osłabiać, przy okazji tracąc status „bezpiecznej przystani”.

Znaczenie dla siły waluty ma poziom zadłużenia rządu, ale również całej gospodarki i wiarygodność kredytowa. Jeżeli jakiś kraj ma najwyższe ratingi kredytowe, to waluta będzie wspierana chociażby przez napływ inwestycji portfelowych. Zadłużenie wpływa na poziom ratingu, ponieważ przy wysokim poziomie zadłużenia kraj, a zwłaszcza rząd i bank centralny, mogą znaleźć się w pułapce.

W Japonii dług rządu do PKB przekracza 250%. Przekonanie o tym, że nie stanowi to problemu, bo ponad 80% długu jest w rękach japońskich instytucji finansowych lub Japończyków, właśnie poddawane jest bolesnej weryfikacji. Przy takim poziomie zadłużenia BoJ nie ma dobrego ruchu. Jeżeli nie podniesie stóp procentowych, to jen będzie się osłabiał, bo inne banki centralne utrzymują stopy na wyższych poziomach, a w Japonii pojawiła się inflacja, która zmniejsza siłę nabywczą jena. Jeżeli podniesie stopy procentowe, to po pierwsze osłabi gospodarkę, ale również podniesie koszty obsługi długu. Wzrost kosztów obsługi długu może być bardzo bolesny i zachwiać ratingami finansowymi Japonii, co wywrze presję na jena.

Kolejna kwestia to stabilność polityczna. Brak wewnętrznej stabilności odbija się na notowaniach waluty, czego przykładem mogły być Włochy przed wprowadzeniem euro. Jest oczywiście jeszcze stabilność będąca pochodną geopolityki. Jeżeli jakiś kraj jest zagrożony wojną, to oczywiście waluta będzie słabnąć.

W końcu status waluty jako „bezpiecznej przystani”. Jeżeli waluta jakiegoś kraju jest traktowana jako wehikuł do inwestowania kapitału przy wzroście ryzyka międzynarodowego związanego z recesją lub wojnami, to taka waluta będzie zyskiwała w okresach wzrostu napięć. Obecnie taki status mają amerykański dolar i szwajcarski frank, choć Szwajcaria jest zbyt małym krajem, by w skali świata wielkość kapitałów, która może tam być „zaparkowana” była konkurencją dla dolara. Jeszcze w poprzedniej dekadzie tak traktowany był jen, ale już nie jest.

Ważna jest również stabilność waluty i podatność na spekulacyjne ataki. Dolar amerykański ze względu na rozmiary rynku i wielkość gospodarki jest jedną z najbardziej stabilnych walut świata. Dodatkowo rozmiary rynku długu pozwalają na inwestowanie bilionów dolarów. To sprawia, że dolar jest pożądaną walutą przez banki centralne jako waluta rezerwowa.

Nigdy nie można powiedzieć, że za osłabieniem lub umocnieniem waluty stoi jeden czynnik. Zazwyczaj jest to kombinacja kilku parametrów, które opisałem powyżej.

15.01.2025

Źródło: Lisa-S / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania