Czy Fed „zagłodzi” rynek międzybankowy?

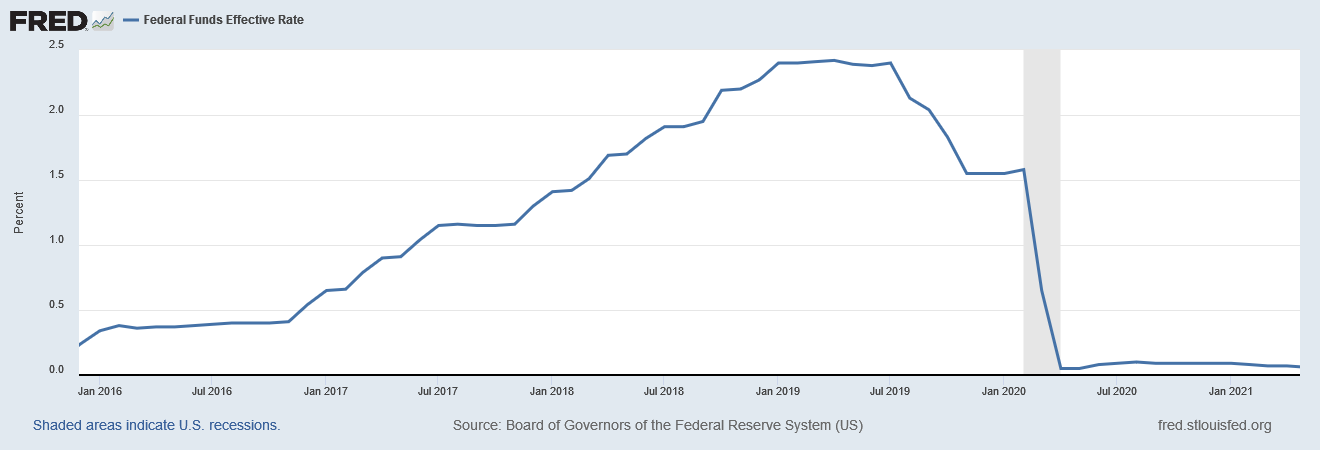

W 2018 roku Fed rozpoczął obniżki stóp, a w 2019 zamiast dalszego ograniczenia sumy bilansowej mieliśmy jej szybki wzrost. Po drodze były jeszcze spadki na rynku akcji i awaryjne ratowanie płynności sektora finansowego. Czy obecne Quantitative Tightening jest do utrzymania? Czy Fed skapituluje i ponownie dostarczy sektorowi finansowemu płynności?

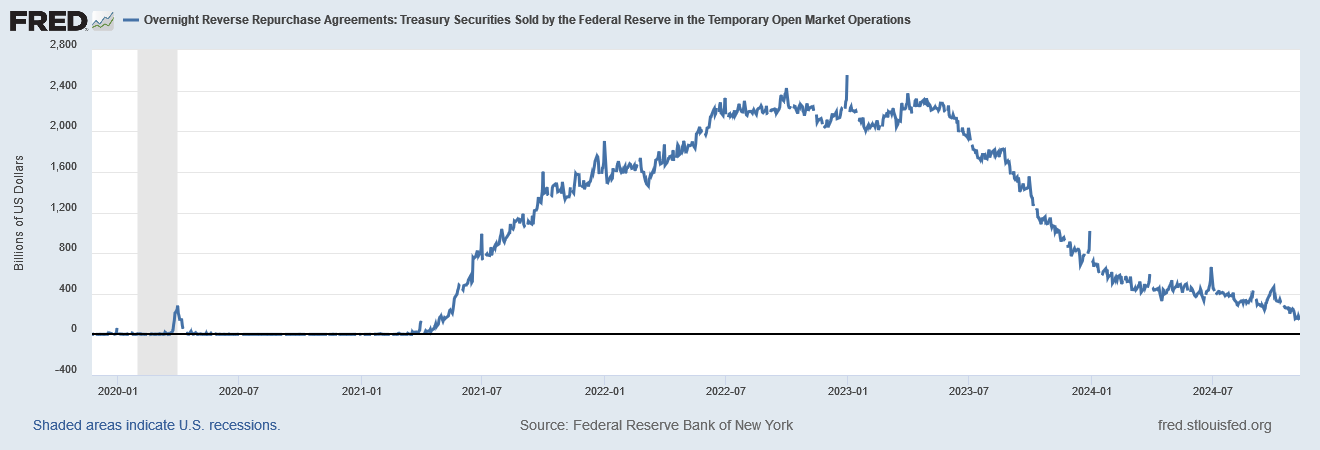

W 2022 roku operacje jednodniowe reverse repo, które zawierał Fed z bankami komercyjnymi osiągnęły rekordową wartość 2,4 biliona USD. Dziś obniżyły się do 160 miliardów dolarów.

W 2022 roku nadpłynność sektora bankowego była na tyle duża, że Fed nie chcąc zdestabilizować rynku, aktywnie zdejmował z rynku nadwyżki gotówki. Od tego czasu sytuacja mocno się zmieniła.

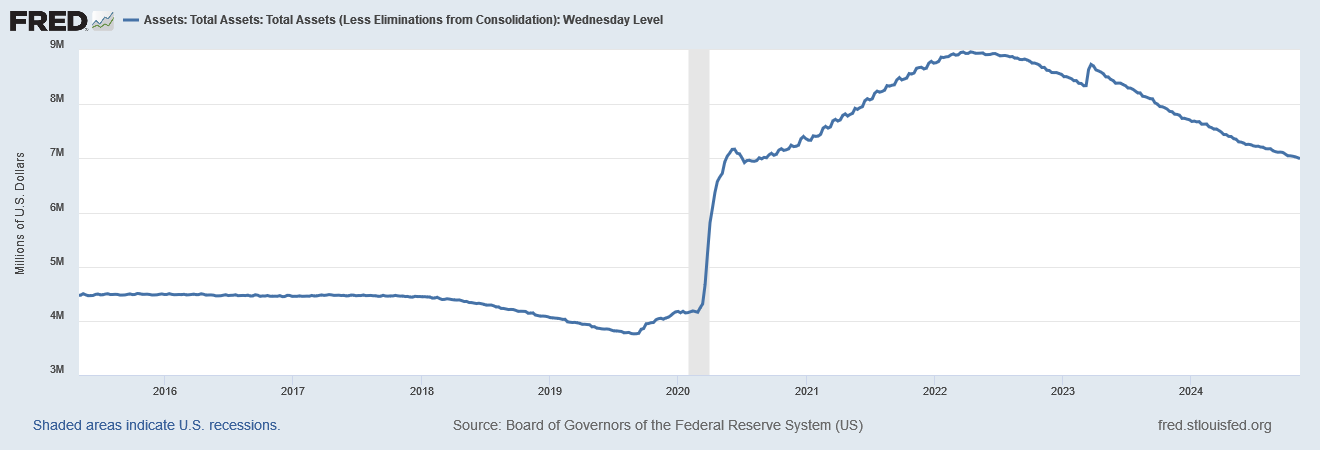

Fed prowadzi wyprzedaż portfela obligacji, redukując w ten sposób sumę bilansową.

Suma bilansowa Fedu zmniejszyła się z 9 bilionów w 2022 roku do niespełna 7 bilionów obecnie. W pewnym uproszczeniu można przyjąć, że Fed o tyle zmniejszył płynność w systemie bankowym. Banki i instytucje finansowe jednak nie tylko kupują obligacje, które sprzedaje Fed, ale również kupują obligacje i bony skarbowe emitowane przez rząd USA, a przy deficycie rządu bliskim 2 bilionów dolarów banki mają w czym wybierać. Dodatkowo również istnieje potrzeba rolowania długu, a to również emisje dodatkowych obligacji.

Reklama

Pytanie, czy w systemie bankowym na skutek działań Fedu i zadłużania się rządu nie zabraknie płynności?

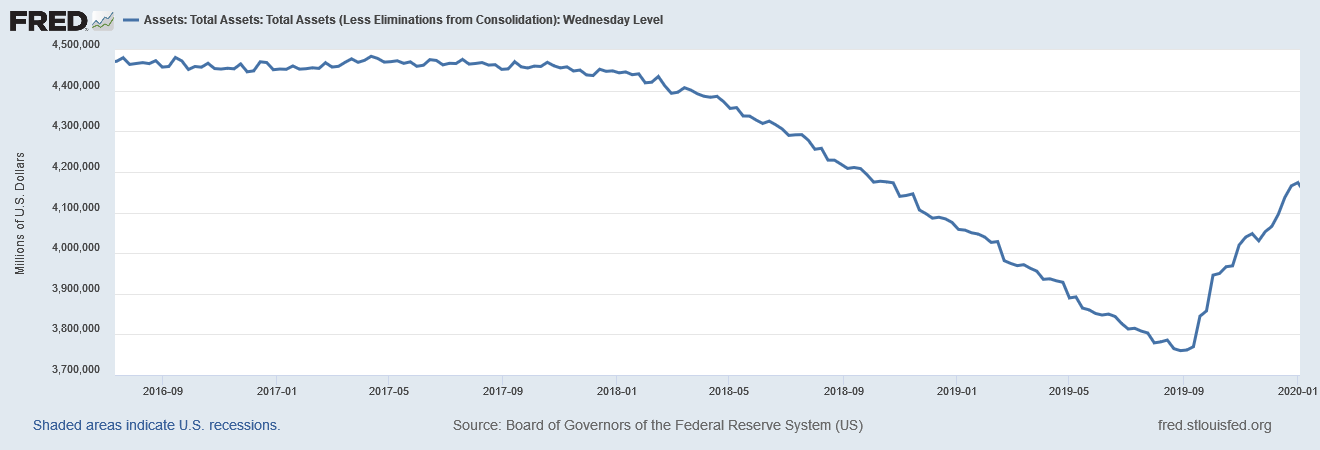

W 2018 i w 2019 roku (do września) Fed również zmniejszał sumę bilansową.

Od września 2019 musiał szybko dostarczyć płynności bankom, bo okazało się, że rynek międzybankowy ma kłopoty.

W tym samym czasie Fed również zaczął obniżać stopy procentowe.

Obniżki, które zostały zrobione po wprowadzeniu lockdownów w 2020 roku, nie były początkiem cyklu obniżek. Wcześniej Fed musiał wycofać się z polityki podnoszenia stóp i wyprzedaży portfela obligacji, bo system finansowy o mało nie implodował.

Jeżeli Fed będzie kontynuował QT, to można się spodziewać, że w perspektywie kilku miesięcy w systemie bankowym zaczną pojawiać się naprężenia. Dopóki banki miały dużą nadpłynność (którą widać było chociażby w wielkości operacji revers repo, które prowadził Fed), to odkupowanie od banku centralnego papierów skarbowych czy obligacji hipotecznych nie stanowiło wyzwania. Teraz już może być inaczej.

Warto spojrzeć również na wpływ wyprzedaży obligacji skarbowych przez Fed na ich rentowności. Tu działają zwykłe prawa popytu i podaży, a przy gigantycznych emisjach nowego długu rządowego obligacje sprzedawane przez Fed po prostu obniżają ich ceny, czyli podnoszą rentowności.

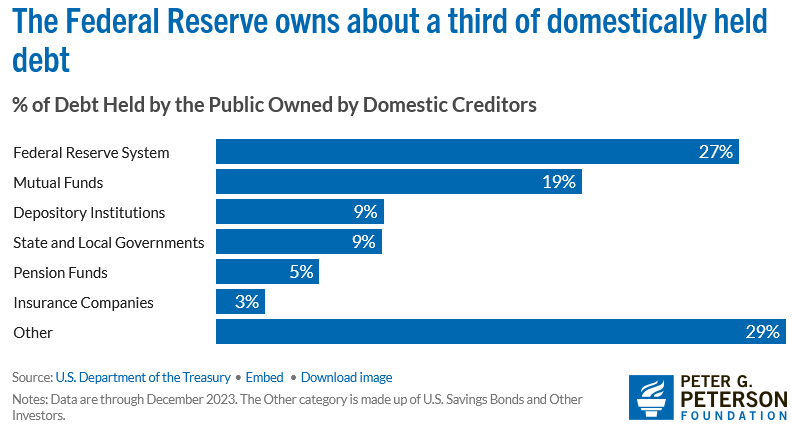

W mojej ocenie Fed zbliża się do zakończenia QT. W ciągu kilku miesięcy napięcia w sektorze bankowym zmuszą Fed nie tylko do zakończenia QT, ale również do ponownego odwrócenia tego procesu, czyli zwiększenia sumy bilansowej, a więc i płynności. Jeżeli ktoś zakłada, że Fed zmniejszy sumę bilansową do zera, to jest dużym optymistą. Fed posiada obecnie 27% obligacji wyemitowanych przez rząd.

Na koniec ubiegłego roku Fed był największym posiadaczem amerykańskich obligacji skarbowych. I miał większy pakiet obligacji niż fundusze inwestycyjne i banki razem wzięte.

Jeżeli ktoś szuka sygnałów zakończenia hossy na amerykańskim rynku akcji, to zwracałbym uwagę na amerykański rynek międzybankowy. Jeżeli Fed będzie zmuszony ratować sytuację, to można oczekiwać powrotu do QE i ponownego zalania rynku gotówką. To powinno dać ostatni impuls w hossie, ale zanim to nastąpi, może minąć rok, albo i kilka lat.

12.11.2024

Źródło: J.J.Gouin / Schutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania