Ryzyko zaszyte w obligacjach

Wydawać by się mogło, że rok 2022 pokazał, co oznaczają zmiany rentowności długoterminowych obligacji dla ich cen. Wówczas jednak wyjaśnienie było proste – wzrost stóp spowodował wzrost rentowności i spadek cen. Jak więc wyjaśnić spadki cen amerykańskich obligacji skarbowych, gdy powszechne jest oczekiwanie na dalsze obniżki stóp przez Fed?

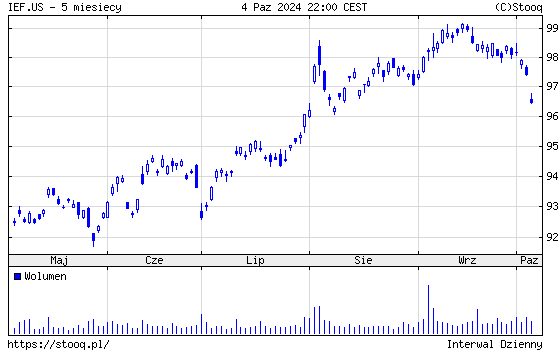

ETF ISHARES 7-10Y TREASURY BOND inwestujący w amerykańskie obligacje skarbowe o stałym oprocentowaniu i terminach zapadalności pomiędzy 7 i 10 lat w ciągu trzech tygodni stracił 2,7%, w tym tylko w piątek 0,96%.

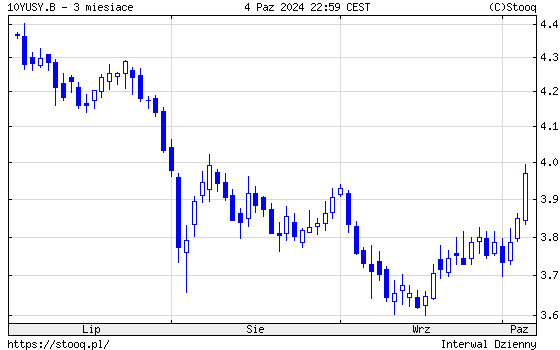

Za spadkiem cen w tym okresie stoi wzrost rentowności. 10-letnie obligacje trzy tygodnie temu miały rentowności 3,6%, a w ostatni piątek zbliżyły się do poziomu 4%.

Niecałe 40 punktów bazowych zmiany, ale ponieważ dotyczy do obligacji 10-letniej, to zmiana rentowności odzwierciedla zmianę rentowności w każdym z 10 lat.

Co ciekawe, wzrost rentowności nastąpił po decyzji Fed o obniżce stóp procentowych o 50 punktów bazowych i dość gołębim wystąpieniu Jerome’a Powella. W ostatni piątek ruch był wywołany przez dużo lepszy od oczekiwanego raport z rynku pracy. We wrześniu amerykańska gospodarka utworzyła 254 tysiące nowych miejsc pracy, zamiast spodziewanych 140 tysięcy.

Reklama

Taki odczyt spowodował, że oczekiwania na obniżki stóp w tym roku zdecydowanie się obniżyły. Na stronie Chicago Mercantile Exchange (CME) możemy znaleźć informację, że po zakończeniu piątkowej sesji rynek wyceniał obniżkę o 25 punktów bazowych na listopadowym posiedzeniu z prawdopodobieństwem 97,4%. Natomiast tydzień wcześniej prawdopodobieństwo takiej obniżki wynosiło 46,7%, natomiast obniżka o 50 punktów bazowych wyceniana była na 53,3%.

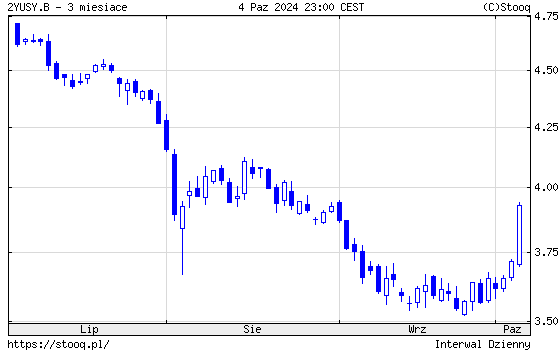

Takie przesunięcie w wycenianiu obniżek stóp musiało przełożyć się na wzrost rentowności obligacji. Wzrosły rentowności obligacji o wszystkich terminach zapadalności. Obligacje 2-letnie zanotowały wzrost rentowności o 24 punkty bazowe z poziomu 3,7% na 3,94%.

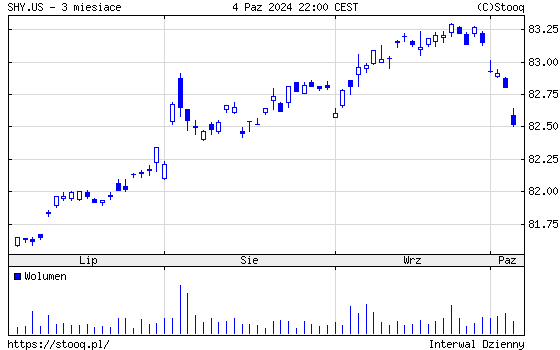

Natomiast tu spadki cen obligacji były mniejsze. ETF ISHARES 1-3Y TREASURY BOND inwestujący w amerykańskie obligacje skarbowe o terminach zapadalności pomiędzy rokiem i trzema latami stracił jedynie 0,34%.

Mniejsza zmiana cen wynika z krótszego duration portfela, choć 2-letnie obligacje zanotowały wyższy wzrost rentowności mierzony w punktach bazowych od obligacji 10-letnich.

Jeżeli rozważamy inwestycję w fundusz, który w portfelu ma długoterminowe obligacje, albo taki, który ma krótkoterminowe obligacje, to oprócz ryzyka zmienności warto spojrzeć na rentowności obligacji o różnych terminach zapadalności. To pokaże nam, jakich stóp zwrotu możemy spodziewać się, gdyby poziom rentowności nie zmienił się w długim okresie. W USA jeszcze w lipcu 4-tygodniowy bon skarbowy miał rentowność 5,39% (liczoną w skali roku). Obecnie rentowność spadła do 4,86%.

Źródło: Tbills.info

To praktycznie odzwierciedla ostatnią obniżkę stóp procentowych o 50 punktów bazowych. I to jest główne ryzyko inwestowania w krótkoterminowe papiery skarbowe. Jeżeli stopy będą nadal spadały, to będę mógł reinwestować środki po niższych rentownościach. Jeżeli rozpatrzymy kupno jednej 10-letniej obligacji z rentownością 3,94%, to w okresie 10 lat mój zysk wyniesie średniorocznie niecałe 4%. Jeżeli jednak stopy spadną bardziej, na przykład do 2%, bo spadną oczekiwania inflacyjne, to prawdopodobnie spadną również rentowności 10-letnich obligacji, co da mi przejściowo dodatkowy zysk w krótszym okresie. Jeżeli trzymałbym obligację do dnia wykupu, to spadek rentowności nie zmieni mojej stopy zwrotu w okresie 10 lat.

Sytuacja wygląda inaczej, gdy inwestuję w fundusz, który z założenia utrzymuje obligacje o dziesięcioletnim czasie do wykupu i gdy mija rok, sprzedaję takie obligacje i kupuję ponownie obligacje dziesięcioletnie. W takiej sytuacji spadki rentowności obligacji podnoszą stopę zwrotu, ale kolejne obligacje są wprowadzane do portfela z niższymi rentownościami, czyli niższą oczekiwaną stopą zwrotu.

Można policzyć, w jakich scenariuszach zmiany stóp procentowych i rentowności krótkoterminowych papierów skarbowych i długoterminowych obligacji spowodują, że inwestycja na przykład w perspektywie trzech lat przyniesie wyższe zwroty z papierów krótkoterminowych, a w jakich w długoterminowe obligacje. Warto jednak pamiętać, że ceny jednostki funduszu, który inwestuje w długoterminowe obligacje niemal zawsze są bardziej zmienne niż takiego, który inwestuje w krótkoterminowe papiery lub obligacje o zmiennym oprocentowaniu.

07.10.2024

Źródło: Jason Raff / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania