Banki regionalne w USA czeka kryzys

Niemal równo rok temu kryzys banków regionalnych w USA wstrząsnął rynkami nie tylko w USA, ale również w Europie. Fed jak zwykle pośpieszył z odsieczą i sytuacja się uspokoiła, ale problem nie został rozwiązany. Właśnie wraca.

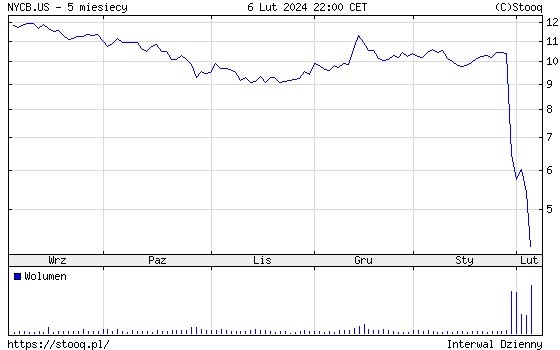

W ubiegłym tygodniu New York Community Bancorb, czyli bank regionalny mający w portfelu kredyty dla firm z sektora nieruchomości komercyjnych, podał informację o stratach (tworzonych rezerwach) na złe kredyty. Kurs zareagował tak:

Reklama

60% straty w tydzień to „imponujący” wynik. A ta informacja odbiła się na zachowaniu całego sektora. ETF iShares US Regional Banks, inwestujący w banki regionalne, stracił w kilka dni ponad 5%.

Czy to już panika? I czy te spadki są na wyrost? Odpowiedź brzmi w obu przypadkach nie. Nie jest to jeszcze panika, a spadki nie są na wyrost, bo banki regionalne stoją przed wyzwaniami, których nie uda się pokonać wszystkim bankom. Jerome Powell w programie „60 minut” powiedział, że niektóre mniejsze banki regionalne upadną lub będą przejęte, ale ten kryzys jest „zarządzalny”. Cóż za spokój i opanowanie! To teraz skąd ten kryzys się wziął i dlaczego za chwilę będzie jego druga odsłona.

W zeszłym roku w marcu upadł bank Silicon Valley Bank. Przyczyn było kilka, między innymi run na bank, ale główna przyczyna tkwiła w trzech fundamentalnych zagrożeniach. Po pierwsze - banki regionalne, żeby pozyskiwać depozyty, muszą oferować znacznie wyższe oprocentowanie depozytów, niż duże banki. Po drugie - banki kupiły dużo obligacji skarbowych po wysokich cenach w latach 2020 i 2021 i kiedy muszą sprzedawać te obligacje przed terminem wykupu, pokazują straty. Po trzecie - banki regionalne finansowały firmy działające na rynku nieruchomości komercyjnych, a ten rynek już w ubiegłym roku miał problemy, chociaż w zasadzie był dopiero początek tych problemów.

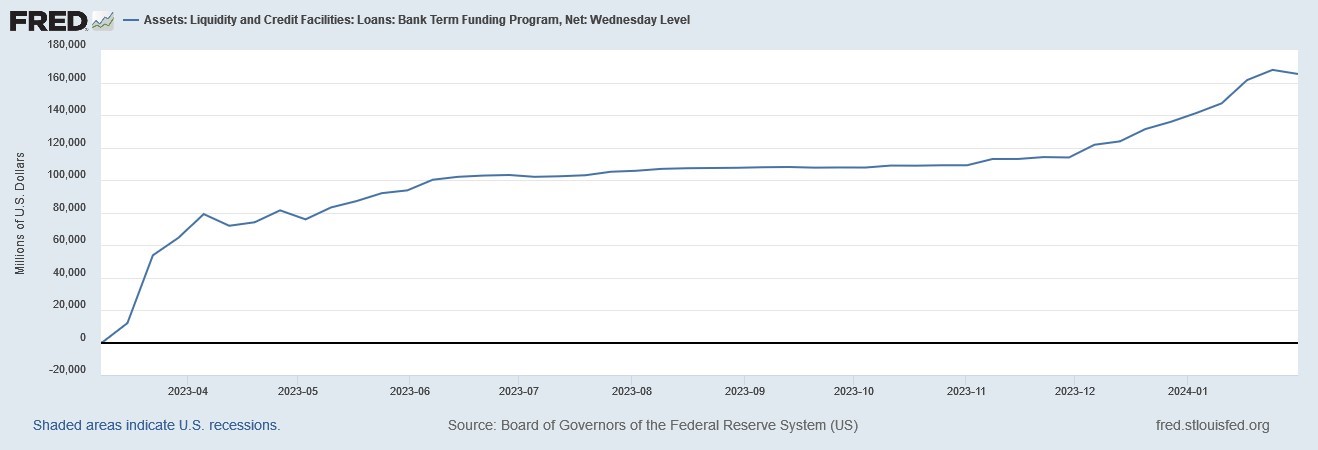

Fed i nadzór bankowy w ubiegłym roku uspokoił sytuację. Banki regionalne w złej kondycji zostały przejęte przez duże banki lub jak w przypadku SVB, ich aktywa i zobowiązania zostały przejęte przez inne banki, a Fed zapewnił płynność. Bank Term Funding Program (BTFP) to finansowanie o wartości ponad 100 miliardów dolarów, z którego mogły skorzystać banki regionalne. Pomogło.

Jak widać na wykresie, wykorzystanie programu dość szybko przekroczyło 100 miliardów USD, ale to, co mnie ciekawi, to wzrost wykorzystania w ostatnich miesiącach. To oznacza, że banki potrzebują coraz większej „kroplówki”.

Międzynarodowy Fundusz Walutowy w raporcie dotyczącym sytuacji na rynku nieruchomości komercyjnych zaprezentował taką grafikę:

Wykres pokazuje, jak zmieniały się ceny nieruchomości komercyjnych w okresach zaostrzania polityki monetarnej. Jako 100 przyjęto ceny na początek kwartału, w którym zacieśnianie polityki monetarnej było rozpoczęte. Jak widać, nigdy w historii spadki cen nie były tak szybkie i głębokie jak w ostatnim cyklu, czyli latach 2022-2023. Spadki cen nieruchomości wynikają z wysokiego udziału pustostanów w całej powierzchni nieruchomości komercyjnych i tu nie widać poprawy. To oznacza, że kolejne problemy firm zarządzających takimi nieruchomościami, a potem banków, które te firmy finansują, są kwestią czasu. Zakładam, że w najbliższych miesiącach zobaczymy serię upadłości firm z rynku nieruchomości komercyjnych i jeszcze w tym sezonie wyników niektóre banki komercyjne będą musiały pokazać skokowy wzrost rezerw na złe kredyty.

Morgan Stanley w kwietniu ubiegłego roku w raporcie na temat firm z rynku nieruchomości komercyjnych zwracał uwagę, że do końca 2025 roku będą potrzebowały zrefinansować swoje zadłużenie o wartości ponad 1,5 biliona dolarów. Im dłużej utrzymują się wysokie stopy procentowa i zła sytuacja w tym segmencie gospodarki, tym większym problemem będzie refinansowanie tego długu. Po pierwsze banki i inwestorzy mogą nie chcieć reinwestować swoich pieniędzy i zażądają spłaty kredytów i obligacji. Po drugie nawet jak firmy te pozyskają takie finansowanie, to będzie ono znacznie droższe i to może być gwóźdź do trumny w sytuacji, gdy koniunktura im nie sprzyja. Nie ma szans, by banki regionalne i firmy z rynku nieruchomości komercyjnych przeszły najbliższe dwa lata bezproblemowo. Pytanie brzmi kiedy, a nie czy?

Natomiast odnosząc się do słów Powella, to zgadzam się z nim, że ten kryzys jest „zarządzalny” i to znacznie mniejszym kosztem niż kryzys na rynku subprime z 2008 roku. Kiedy upadał Lehman, system finansowy był na granicy implozji. Problemem nie były niespłacalne kredyty w sektorze nieruchomości, ale instrumenty pochodne oparte na tych pożyczkach. W efekcie dźwignia była tak gigantyczna, że straty rozlewały się jak pożar. Szacunki mówią, że wartość nominalna instrumentów pochodnych opartych na pożyczkach subprime przekraczała 700 bilionów dolarów ! Przy światowym PKB w 2008 roku na poziomie 70 bilionów dolarów.

Dziś zagrożenie nie jest tak duże. Fed jest w stanie opanować sytuację, wykładając 200, być może 300 miliardów dolarów. To nie są pieniądze, które nie mogą pojawić się szybko. Na razie jednak nikt o tym nie mówi. W mojej ocenie kryzys sektora nieruchomości komercyjnych i banków regionalnych to będzie punkt zwrotny na rynkach w tym roku. Najpierw pojawią się problemy banków i firm z rynku nieruchomości, później Fed zmieni swoją politykę i zwiększy płynność w sektorze bankowym. Zakładam, że Fed zakończy wyprzedaż portfela obligacji i de facto skapituluje z próbą ściągnięcia inflacji poniżej 2%, ale uratuje hossę na giełdach. To będzie ekscytujący rok.

07.02.2024

Źródło: FOTOGRIN / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania