Fed, inflacja i rynek

Posiedzenie FOMC w przyszłym tygodniu nie przyniesienie przełomowych decyzji, ale konferencja Jerome’a Powella może wstrząsnąć rynkami. Oczekiwania na obniżki stóp w tym roku są konsensusem. Tylko czy na pewno Fed ma rację, że będą tylko 3 obniżki, a może rynki terminowe, które wyceniają ponad 5 obniżek? A może wszyscy są w błędzie?

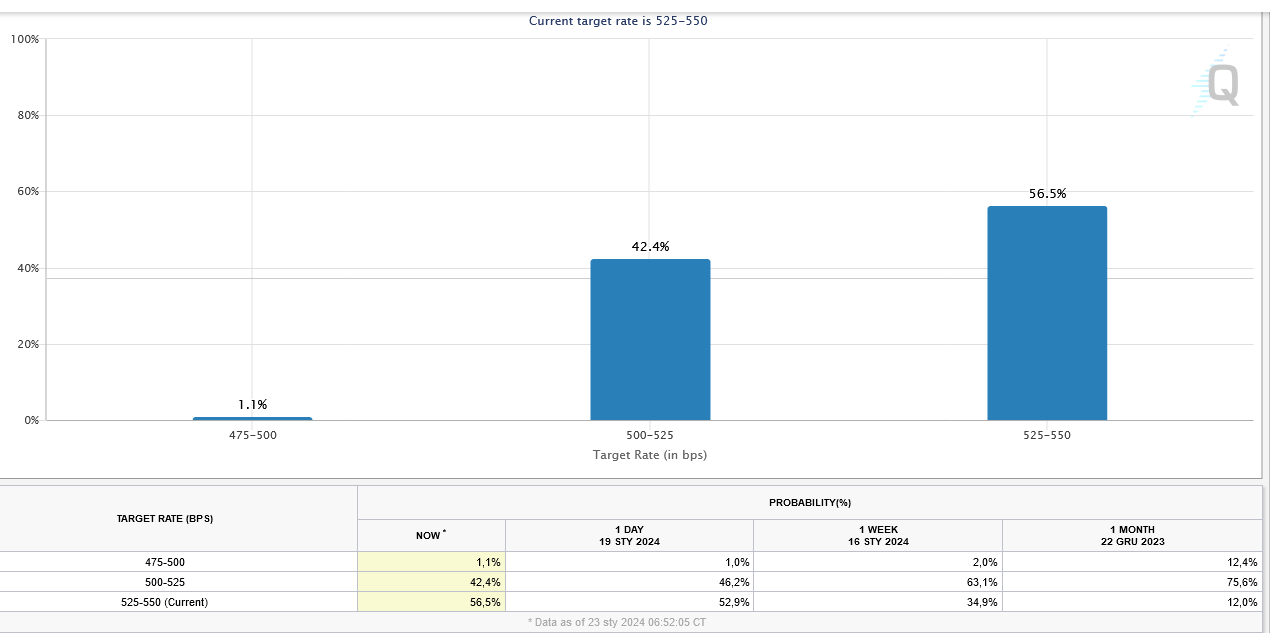

Na stronie Chicago Mercantile Exchange możemy znaleźć informacje o tym, jak inwestorzy wyceniają prawdopodobny poziom stóp procentowych po kolejnych tegorocznych posiedzeniach Fed. Obecny poziom stóp to 5,25–5,50%. Przyjrzyjmy się prognozowanemu poziomowi stóp po trzech posiedzeniach – marcowym, wrześniowym i grudniowym.

Rynek daje 42,4% prawdopodobieństwa, że po posiedzeniu w marcu poziomu stóp będzie o 25 punktów bazowych niższy, niż jest obecnie. Co ciekawe, jeszcze tydzień temu to prawdopodobieństwo było szacowane na 63,1% (tabela na dole).

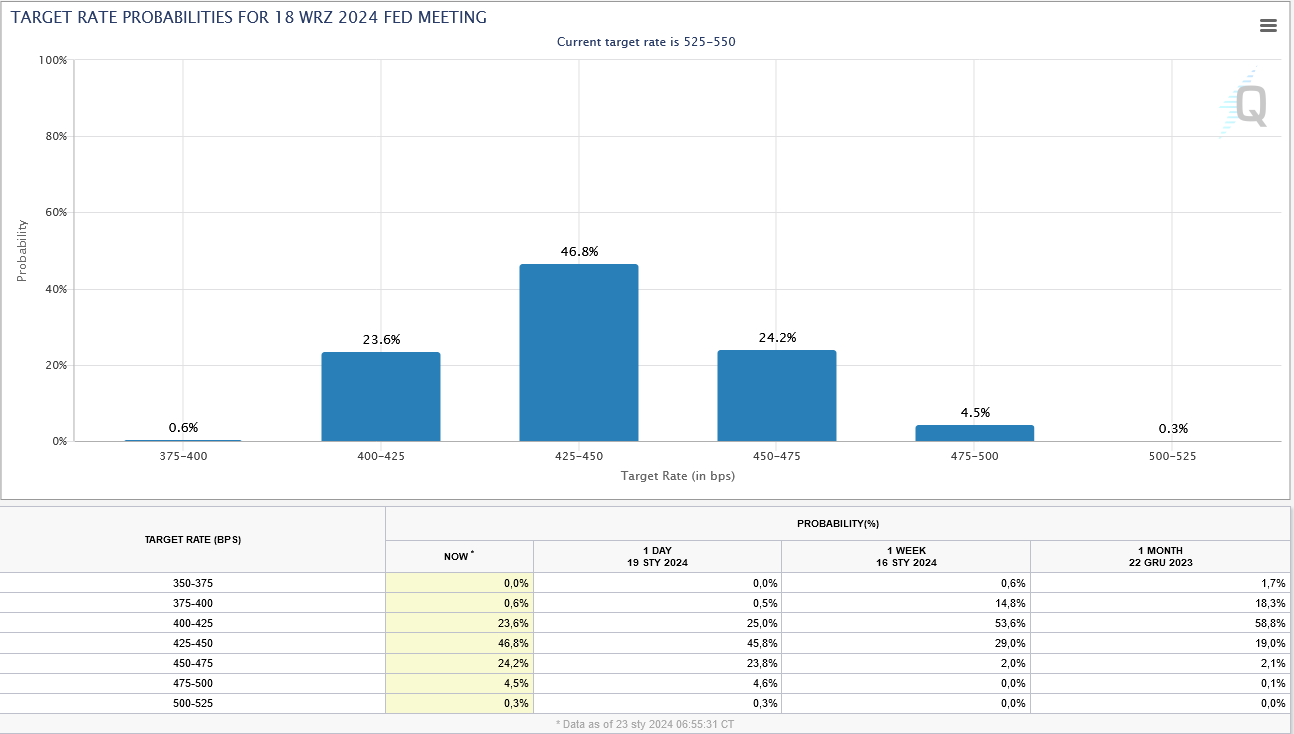

Dla posiedzenia wrześniowego oczekiwania, że stopy spadną o punkt procentowy lub więcej, wynoszą 70%.

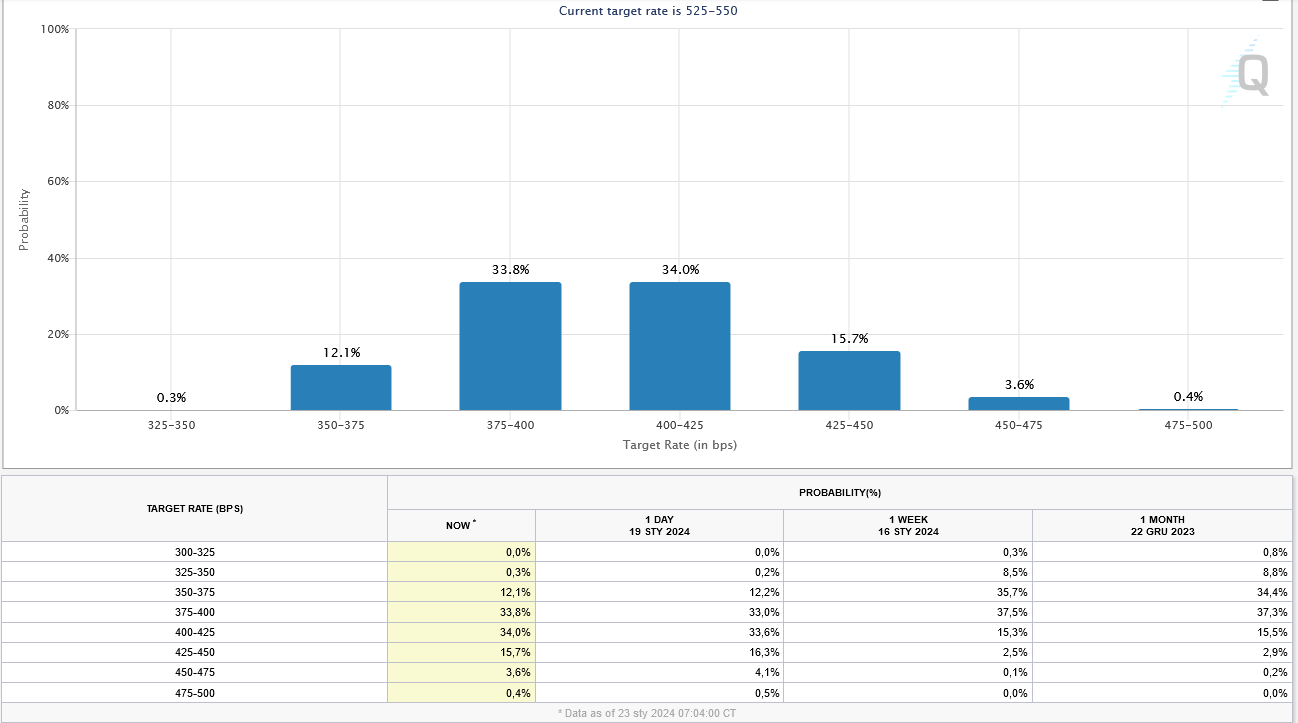

Dla posiedzenia grudniowego prawdopodobieństwo, że stopy będą co najmniej o punkt procentowy niżej niż obecnie wynosiły 96%, a ponad 46%, że obniżki wyniosą w całym roku ponad 150 punktow bazowych (tabela na dole).

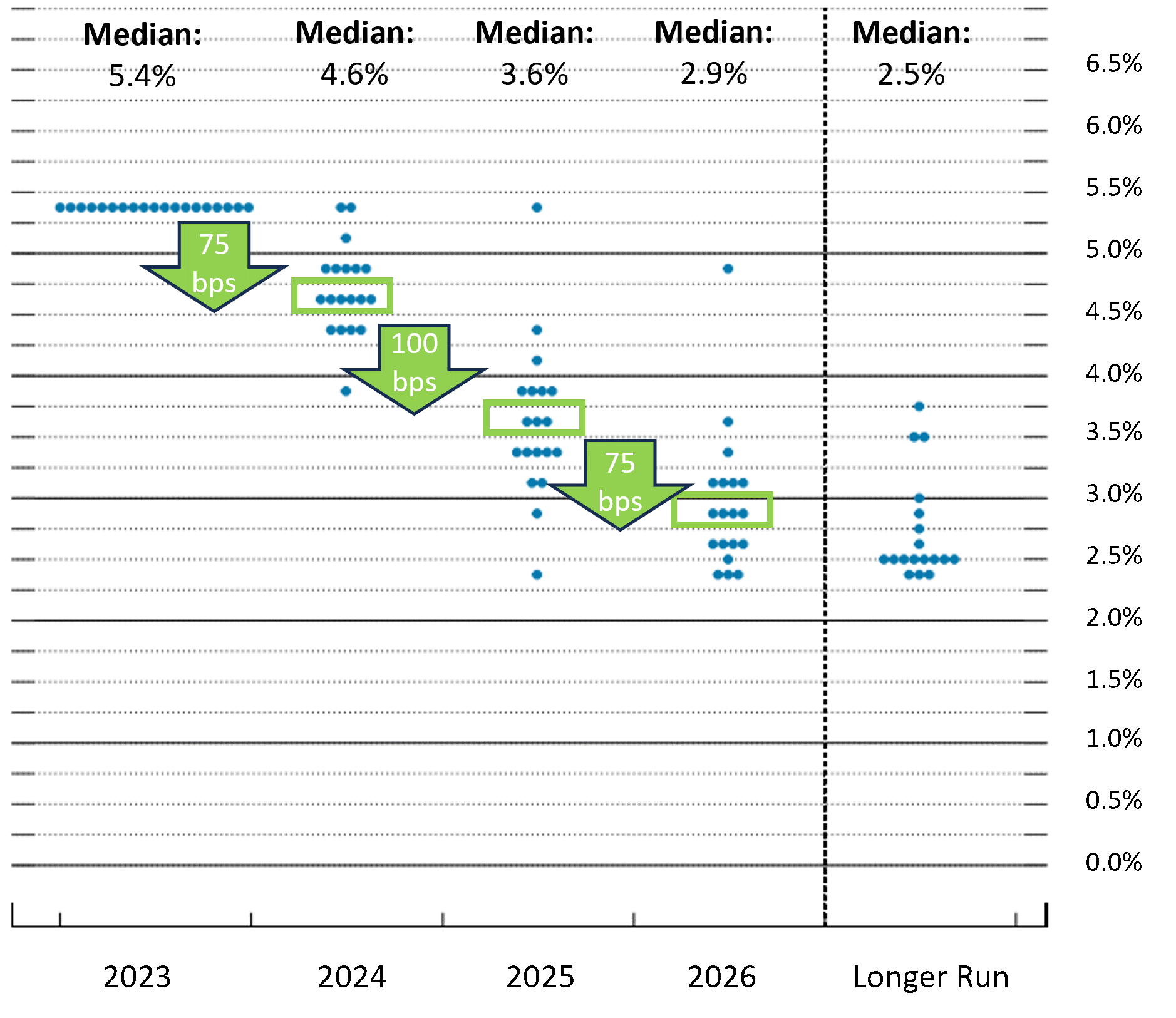

Tymczasem Fed prognozuje tylko 3 obniżki stóp w tym roku. Projekcja Fed wskazuje, że większość członków tego gremium jest za obniżką stóp o 75 punktów bazowych.

Kto ma rację? Ile będzie obniżek stóp w tym roku?

Prawdopodobnie zadecyduje poziom inflacji i koniunktura gospodarcza. I tu warto zwrócić uwagę na niekonsekwencję w oczekiwaniach inwestorów. Większość zakłada, że amerykańską gospodarkę czeka „miękkie lądowanie”, czyli, że recesji nie będzie. Jeżeli tak, to dlaczego Fed miałby spieszyć się z obniżkami stóp? Zwłaszcza, że w takim przypadku rynek pracy pozostanie mocny i ograniczy spadki cen w gospodarce. Jeżeli jednak inwestorzy się mylą i USA wejdą w recesję, to założenie, że będzie tylko 5 obniżek stóp w tym roku, jest zbyt pesymistyczne. Fed będzie ratował gospodarkę, a więc obniżki o 200 czy 300 punktów bazowych nie powinny być zaskoczeniem.

Reklama

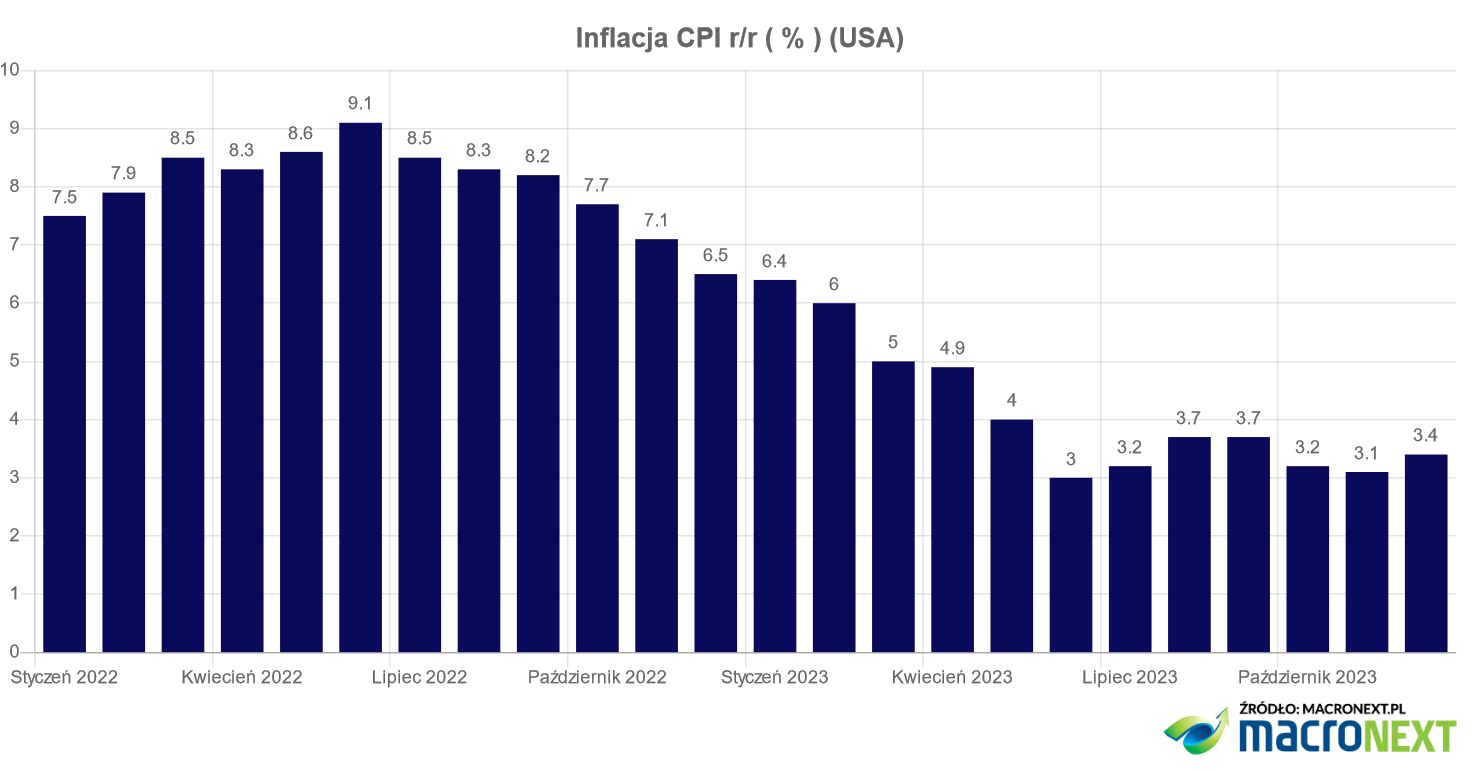

Inflacja w USA spadała dynamicznie do czerwca ubiegłego roku, gdy osiągnęła poziom 3%.

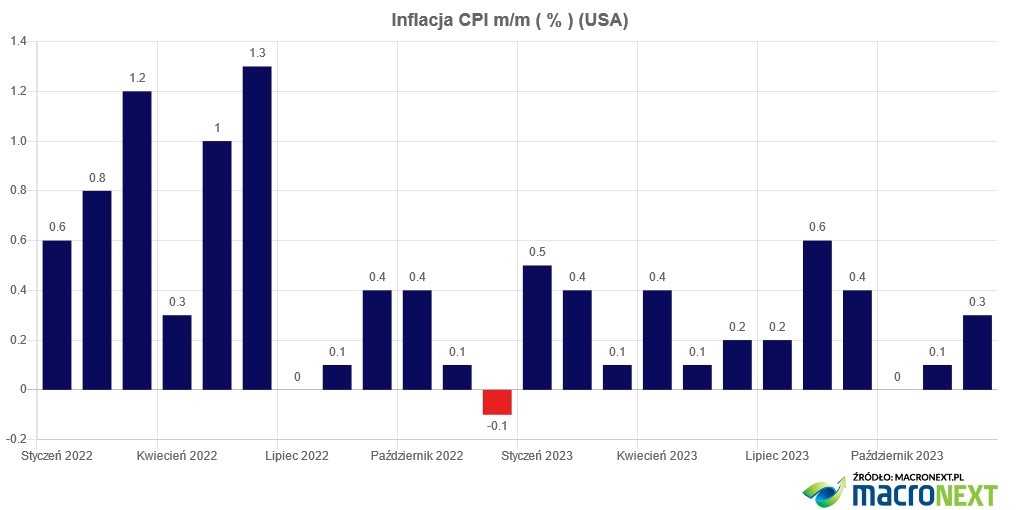

Potem nastąpiło lekkie odbicie inflacji i na razie nie widać, by inflacja miała w najbliższym czasie mocno hamować. Ostatnia zmiana inflacji miesiąc do miesiąca pokazuje, że wzrost cen w skali roku powyżej 3% może utrzymać się w kolejnych miesiącach.

Bez spowolnienia w gospodarce spadek inflacji do celu inflacyjnego 2% zajmie dużo czasu, więc szybkie i duże obniżki stóp są mało prawdopodobne.

Rynek pracy nie wskazuje, by gospodarka pogrążała się w recesji.

Liczba wniosków o zasiłek dla bezrobotnych nie rośnie. Rośnie nieco liczba trwale bezrobotnych i spada liczba wakatów, ale nadal rynek pracy wygląda mocno, a więc presja na wzrost wynagrodzeń powinna się utrzymywać.

Dziś odpowiedź na pytanie, co czeka amerykańską gospodarkę w tym roku, nie jest oczywista. Możliwe, że zarówno prognozy rynkowe, jak i przewidywania Fedu co do tempa obniżek stóp procentowych, są błędne. Możliwy jest scenariusz, w którym w tym roku będzie tylko jedna obniżka stóp procentowych, jak i taki, w którym osiem obniżek stóp to będzie mało. 31 stycznia dowiemy się, jak obecną sytuację widzi Fed. Mniej istotne jest to, czy widzi ją prawidłowo, ale bardziej to, czego w przekazie Powella doszukają się inwestorzy. Zakładam, że najbliższe dwa tygodnie przyniosą rynkom wysoki poziom zmienności.

24.01.2024

Źródło: Domenico Fornas/ Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania