Perspektywy gospodarcze według OECD

Wrześniowy raport OECD z prognozami gospodarczymi dla świata przyniósł kilka tematów nad którymi warto się pochylić. Korekta prognoz zarówno dla wzrostu gospodarczego, jak również inflacji jest konsekwencją obecnych tendencji obserwowanych w gospodarce światowej, ale raport mówi również o zagrożeniach.

Prognozy dla świata mają oczywiście znaczenie dla prognoz dla naszej gospodarki. Zacznijmy od prognoz wzrostu gospodarczego.

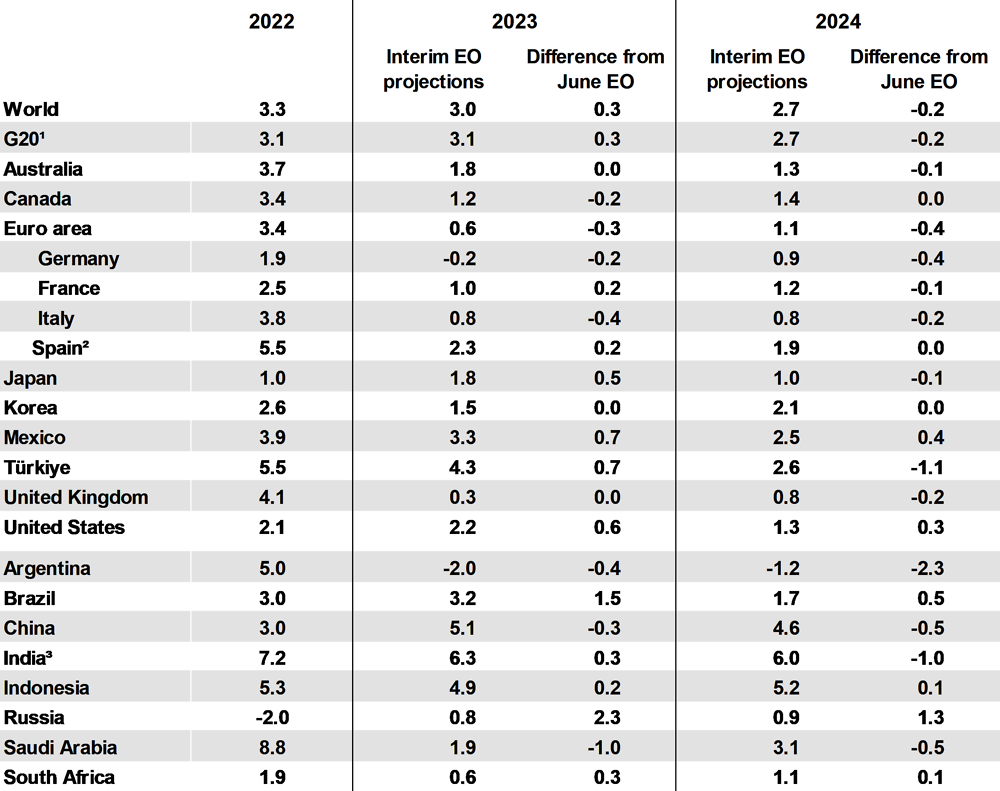

Źródło: OECD

W porównaniu z czerwcową prognozą OECD podniosło oczekiwany w tym roku wzrost światowego PKB o 0,3 punktu procentowego do 3%. Korekta w górę tegorocznej prognozy to wpływ znacznie lepszej od oczekiwanej sytuacji gospodarczej w USA (prognoza wyższa o 0,6 pp.), Japonii (+ 0,5 pp.), Indiach (+ 0,3 pp.) i Brazylii (+ 1,5 pp.). Negatywnie zaskoczyły Chiny i strefa euro, zwłaszcza gospodarka niemiecka, która jako jedyna z gospodarek krajów G7 w tym roku zanotuje spadek PKB.

Ciekawie wygląda również prognoza na przyszły rok. Wzrost gospodarczy dla świata został obniżony do 2,7%, czyli o 0,2 pp. Negatywny wpływ na prognozę ponownie mają Chiny i strefa euro, a pozytywny USA. Warto na to zwrócić uwagę, bo łącznie prognoza na dwa lata dla USA jest wyższa o 0,9 pp, dla Chin niższa o 0,8 pp., a dla strefy euro niższa o 0,7 pp.

Zmiany w prognozach dla świata wynikają przede wszystkim z odporności gospodarki amerykańskiej na podwyżki stóp procentowych (plus oczywiście gigantyczna stymulacja fiskalna), rozczarowujących wyników gospodarki niemieckiej i chińskiej. Pytanie czy prognozy wzrostu gospodarczego na przyszły rok nie są zbyt mocno obarczone tendencjami z tego roku.

Przyjmijmy, że tak nie jest i faktycznie gospodarki poszczególnych krajów będą rozwijały się w prognozowanym tempie. Różnica w prognozach wzrostu dla USA vs strefa euro i Chiny wynosi odpowiednio (za dwa lata) +1,6 pp. i +1,7 pp. na korzyść Stanów. Czy rynki akcji to wyceniły? W przypadku Chin zapewne tak, w przypadku strefy euro raczej nie.

Reklama

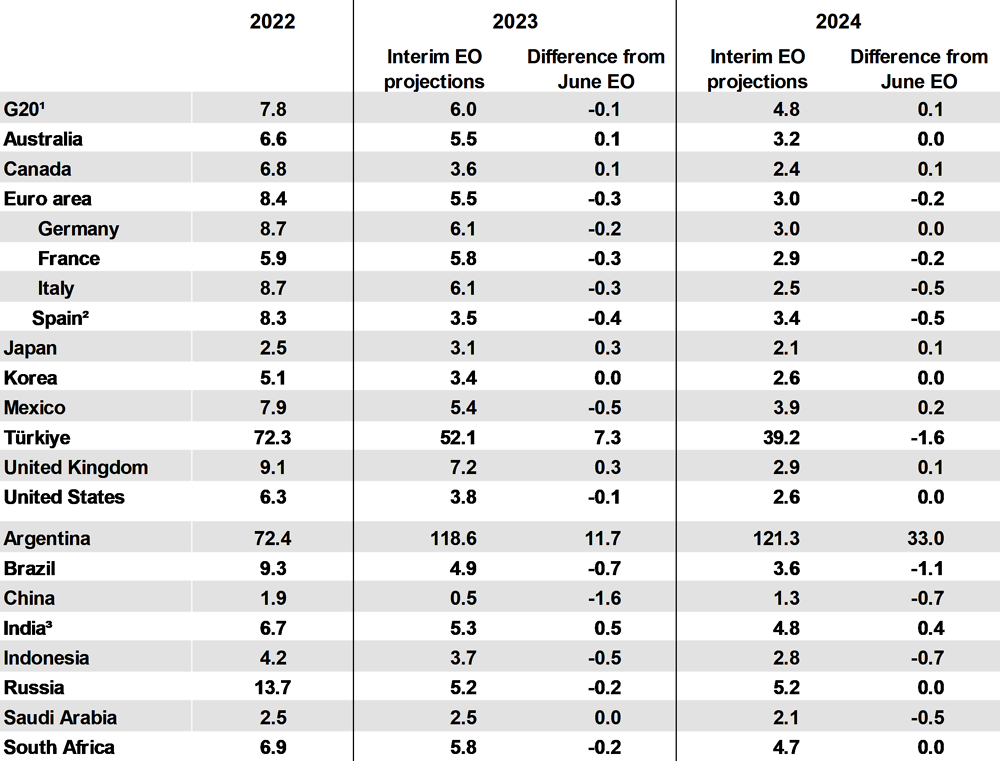

W przypadku inflacji korekty prognoz nie są tak duże jak w przypadku PKB, ale warto zwrócić uwagę na założenia.

Źródło: OECD

OECD oczekuje, że dezinflacja będzie postępować. Najważniejsze pytanie, na które nikt nie zna odpowiedzi, to pytanie o ceny energii, a zwłaszcza paliw. Jeżeli ceny ropy naftowej w najbliższych miesiącach utrzymają trend wzrostowy, to prognozy inflacji będzie można odłożyć na półkę. Rzeczywista inflacja będzie zdecydowanie wyższa.

Drugi czynnik, który będzie miał wpływ na inflację, to wzrost wynagrodzeń. Rynek pracy w gospodarkach rozwiniętych jest nadal dość „ciasny” i presja na wynagrodzenia wysoka. Analitycy OECD stwierdzają: „Jeżeli firmy w najbliższym czasie wezmą na siebie presję płacową, to dalsze spadki inflacji są prawdopodobne”. To oznacza, że spadek inflacji musiałby się odbić kosztem marż firm. Czy taki scenariusz jest prawdopodobny? Tak. I szczególnie na taki scenariusz podatna jest strefa euro. Słabszy wzrost gospodarczy (niższy popyt konsumpcyjny) zmusi firmy do ograniczenia podwyżek cen produktów i usług. Równocześnie podwyżki wynagrodzeń zostaną wymuszone przez związki zawodowe lub po prostu przez konkurencję na rynku pracy. To oznacza, że dla strefy euro możemy mieć scenariusz braku dynamicznego wzrostu gospodarczego i spadku marż firm notowanych na giełdzie. Ten scenariusz przez rynki akcji w strefie euro nie jest wyceniany. Oczywiście scenariusz zły dla rynków akcji jest dobrym scenariuszem dla rynku obligacji, bo oznaczałby szybki spadek inflacji i możliwe obniżki stóp przez EBC.

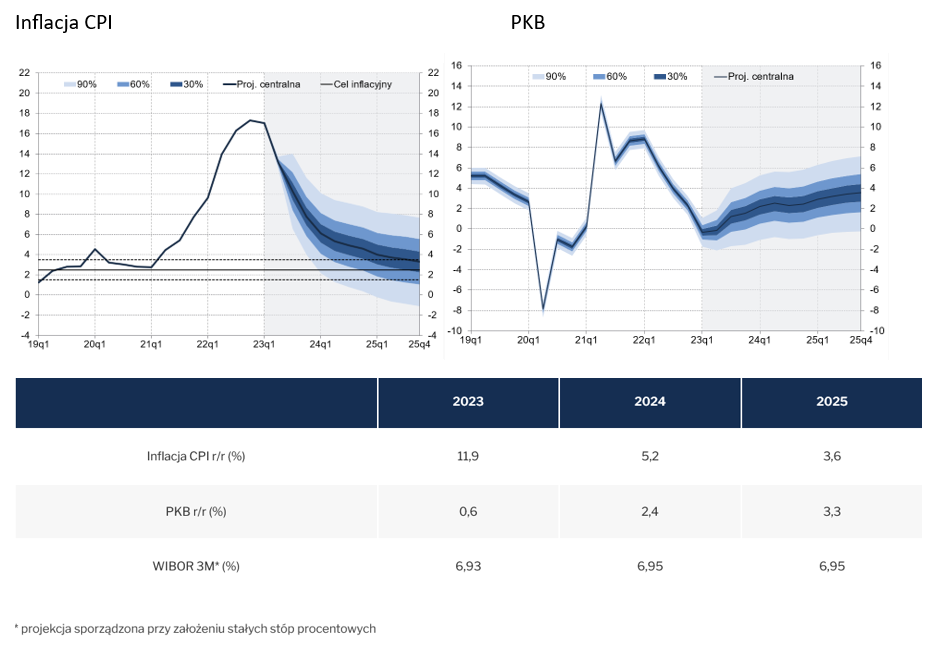

Co takie prognozy oznaczają dla polskiej gospodarki i polskich rynków obligacji i akcji? Bazując na lipcowej projekcji NBP, zwróciłbym uwagę na kilka czynników istotnych dla inwestorów zarówno na polskim rynku akcji, jak również obligacji.

Bazując na prognozie OECD, możemy przyjąć, że stopniowa dezinflacja w gospodarce światowej będzie postępowała, a dezinflacja w Polsce będzie wspierana przez czynniki zewnętrzne. Warto jednak pamiętać, że obniżka stóp procentowych przez RPP we wrześniu nie była oczekiwana, a przynajmniej nie w takiej wielkości, a stymulacja fiskalna w Polsce będzie wysoka i w tym, i w przyszłym roku. Uważam, że w Polsce inflacja nie zejdzie poniżej 5% nawet do końca 2025 roku.

Jeżeli jednak inflacja będzie w Polsce szybko spadała, to prawdopodobnie byłoby to związane ze spowolnieniem w gospodarce, a więc 2,4% wzrostu PKB w przyszłym roku jest mało prawdopodobne. Chyba że będziemy mieli gigantyczną stymulację fiskalną, ale wówczas nie spadnie inflacja, a przynajmniej nie tak szybko, jak oczekują ekonomiści.

Patrząc na prognozy inflacji zarówno OECD, jak również NBP, można zauważyć, że oczekiwany jest dynamiczny spadek, bez pojawienia się wtórnych fal wzrostowych. To jest sprzeczne z historią, która pokazuje, że po skokowym wzroście inflacji jej wygaszanie zajmuje co najmniej kilka lat, a proces dezinflacji przedzielany jest ponownymi wzrostami cen w gospodarce, co wynika albo z czynników zewnętrznych, albo wewnętrznych, czyli indeksacji cen i kosztów w gospodarce, które nie są procesami liniowymi.

Bazując na prognozach OECD i NBP, spodziewałbym się, że nasza gospodarka w 2024 roku nie urośnie tak szybko, jak chciałby NBP i wynik 1,5% wzrostu będzie bardzo dobrym wynikiem. Natomiast inflacja nie będzie spadać wystarczająco szybko. To oznacza, że będziemy mieli umiarkowany wzrost gospodarczy przy wysokiej inflacji. To scenariusz w miarę pozytywny dla rynku akcji i raczej negatywny dla obligacji skarbowych o stałym oprocentowaniu.

20.09.2023

Źródło: nullplus / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania