Rosną rentowności obligacji

Od miesiąca rentowności polskich obligacji skarbowych rosną, co oznacza spadki ich cen. Nasz rynek obligacji dołączył do rynku amerykańskiego i większości rynków Europy zachodniej, gdzie słaba koniunktura trwa już od kilku miesięcy. Czym takie zachowanie rynków jest spowodowane i co to oznacza dla funduszy dłużnych?

Zacznijmy od amerykańskich obligacji skarbowych. Długoterminowe obligacje tracą na wartości, czyli ich rentowności rosną, pomimo spadającej inflacji i spodziewanego w tym roku zakończenia podwyżek stóp procentowych przez Fed (być może cykl podwyżek już został zakończony i przekonamy się o tym we wrześniu).

Reklama

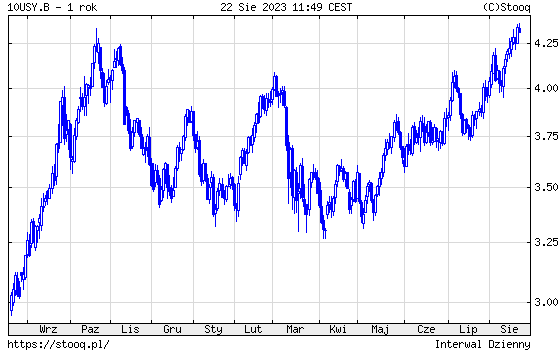

Rentowności 10-letnich amerykańskich obligacji skarbowych rosną od maja.

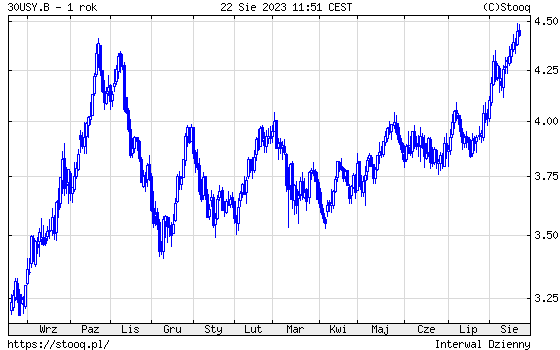

Rentowności 30-letnich amerykańskich obligacji skarbowych rosną od kwietnia, a od połowy lipca można mówić o panice.

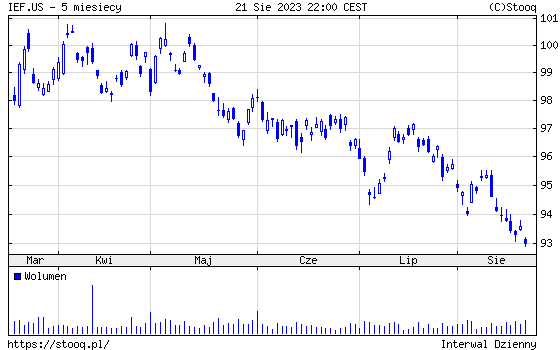

ETF iShares 7-10 Y Treasury Bond inwestujący w obligacje skarbowe o terminach zapadalności pomiędzy 7 i 10 lat od pierwszej dekady maja stracił ponad 7%.

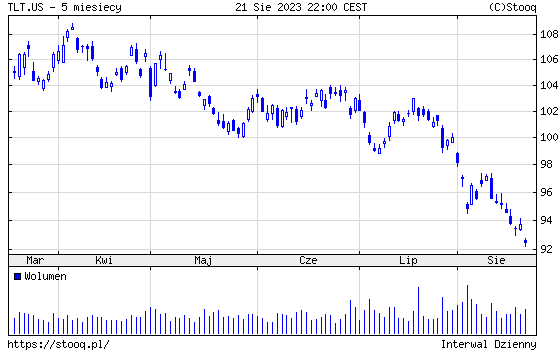

ETF iShares 20Y+ Treasury Bond, który inwestuje w długoterminowe amerykańskie obligacje skarbowe z terminami wykupu powyżej 20 lat, stracił od pierwszej dekady kwietnia niemal 14%.

To pokazuje, że pomimo znacznie wyższych rentowności, które miały amerykańskie obligacje skarbowe na początku tego roku niż miały w 2021 i w 2022 roku, szybki wzrost rentowności, czyli spadki cen obligacji przynoszą inwestorom straty.

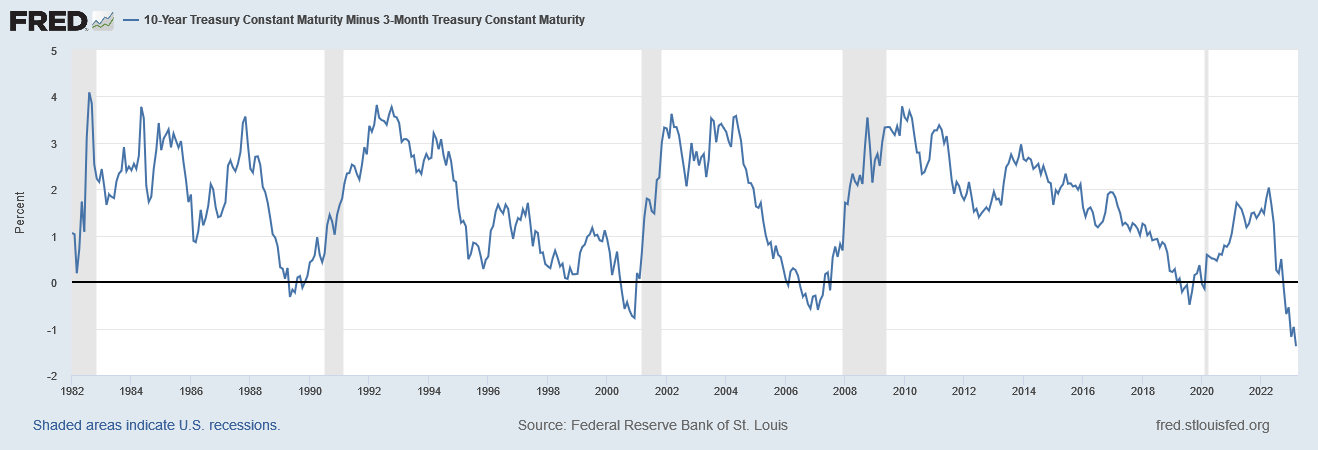

Dlaczego ceny tych obligacji spadają? Po pierwsze rentowności długoterminowych rentowności były na niskim poziomie w stosunku do stóp procentowych. Fed podnosił stopy, a rentowności tych obligacji przez pierwsze miesiące tego roku nie rosły. To doprowadziło do sytuacji, w której krótkoterminowe papiery były oprocentowane rekordowo wysoko w porównaniu z papierami długoterminowymi.

W maju różnica pomiędzy rentownością 10-letnich obligacji skarbowych i papierów 3-miesięcznych sięgała prawie -2% i w ciągu ostatnich 40 lat takiej sytuacji na rynku nie było.

Drugi powód to duże emisje obligacji plasowane przez departament skarbu. Kiedy na początku czerwca amerykańscy politycy podnieśli limit zadłużenia, to departament skarbu rozpoczął proces odbudowywania rezerw gotówki, a równocześnie musiał rolować zapadające obligacje.

Jednak najważniejszy powód wzrostu rentowności obligacji to obawy o to, że inflacja nie spadnie szybko do celu inflacyjnego. Rynek pracy pozostaje silny, rosną ceny usług, a gospodarka amerykańska zachowuje się znacznie lepiej, niż kilka miesięcy temu zakładali ekonomiści. Czyli stopy procentowe mogą na obecnych poziomach pozostać dłużej i to wycenia rynek.

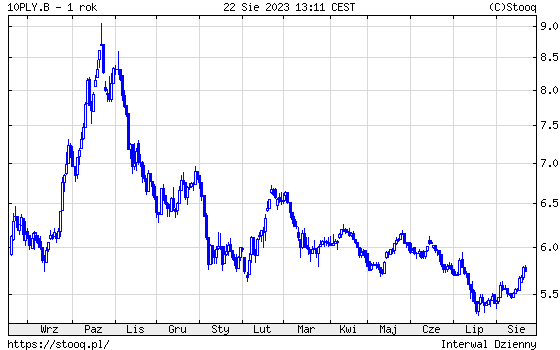

Polski rynek długoterminowych obligacji skarbowych do połowy lipca wydawał się odporny na wydarzenia za Atlantykiem. Rentowności 10-letnich obligacji spadały i inwestorzy cieszyli się ponadprzeciętnymi zyskami.

W lipcu sytuacja się zmieniła i rentowności zaczęły rosnąć. To przełożyło się na wyniki funduszy.

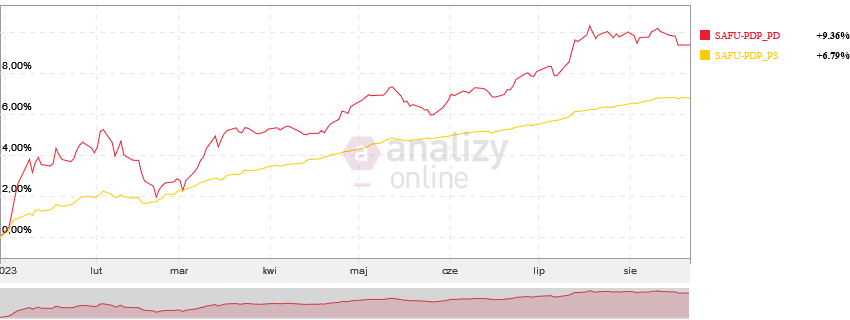

Od początku roku do 18 lipca, gdy wypadło minimum rentowności na rynku obligacji 10-letnich,średnia stopa zwrotu dla funduszy dłużnych polskich skarbowych długoterminowych (SAFU-PDP_PD) wyniosła +9,36% , a funduszy dłużnych polskich skarbowych (SAFU-PDP_PS) + 6,79%. W portfelach tych drugich funduszy jest znacznie więcej obligacji o zmiennym oprocentowaniu i jak widać, zmienność cen jednostki jest znacznie niższa.

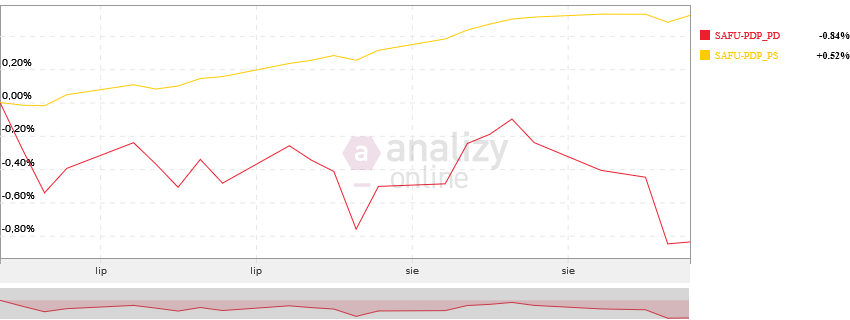

Od 18 lipca do 18 sierpnia, kiedy pogorszył się sentyment do obligacji długoterminowych, fundusze inwestujące w takie obligacje średnio straciły 0,84%. Fundusze inwestujące w krótkoterminowe papiery skarbowe i te o zmiennym oprocentowaniu średnio zyskały 0,52%.

To pokazuje, że w obecnej sytuacji rynkowej ryzyko zmian poziomu rentowności materializuje się szybko w przypadku obligacji długoterminowych. Kiedy rentowności tych obligacji spadają, inwestorzy cieszą się dodatkowymi zyskami, kiedy rentowności rosną, na portfelach mogą pojawić się straty. Fundusze inwestujące w krótkoterminowe obligacje mają ten poziom ryzyka nieporównywalnie mniejszy.

Jeżeli ktoś potrafi zaprognozować sytuację w polskiej gospodarce i jest przekonany, że inflacja w Polsce szybko spadnie, a RPP będzie mogła obniżać stopy, to inwestując w fundusze obligacji długoterminowych, będzie się cieszył zyskami wyższymi niż w przypadku inwestycji w fundusze obligacji krótkoterminowych. Ostatni miesiąc przypomniał jednak o ryzyku takich inwestycji.

22.08.2023

Źródło: HAKINMHAN/ Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania