Chińskie wróżby

Przy prawdopodobnym scenariuszu spowolnienia gospodarczego w USA i w Unii Europejskiej, bez silnego wzrostu gospodarki w Chinach, scenariusz dla rynków akcji rysuje się w ciemnych barwach.

Chińska gospodarka to obecnie druga gospodarka na świecie mierzona wielkością PKB. Oznacza to, że wpływ chińskiej gospodarki na resztę świata jest bardzo duży i ma porównywalne znaczenie do gospodarki amerykańskiej i gospodarki Unii Europejskiej. To sprawia, że koniunktura w tym kraju żywo interesuje inwestorów, nie tylko tych, którzy inwestują w Chinach. Przy prawdopodobnym scenariuszu spowolnienia gospodarczego w USA i w Unii Europejskiej, bez silnego wzrostu gospodarki w Chinach, scenariusz dla rynków akcji rysuje się w ciemnych barwach. Jeżeli Chiny zaczną się rozpędzać, to spółki z UE i USA, które część przychodów realizują w Chinach, będą w lepszej sytuacji i przynajmniej dla tych spółek perspektywa „miękkiego lądowania” zrealizuje się.

Reklama

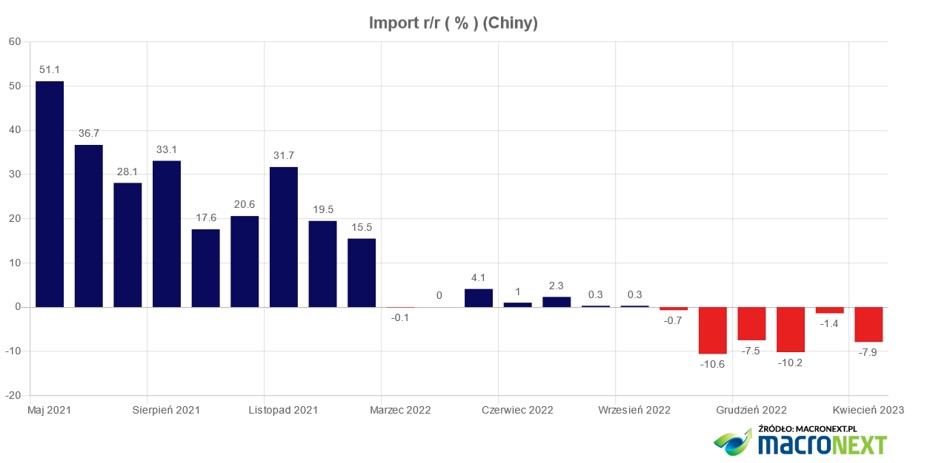

Ostatnie dane o handlu zagranicznym w Chinach nie napawają optymizmem. Zwłaszcza spadek importu powinien być niepokojący.

Kwiecień był kolejnym miesiącem, gdy import w porównaniu z tym samym miesiącem roku ubiegłego prezentował się słabo. Spadek o 7,9% to znacznie gorszy wynik, niż rynkowe oczekiwania, które były na poziomie 0%. Dane pokazują, że chińska gospodarka rośnie na konsumpcji, ale brakuje popytu inwestycyjnego. To oznacza mniejszy popyt na ropę, stal czy miedź i oznacza, że kraje, które eksportują do Chin, na razie nie zyskają na otwarciu chińskiej gospodarki po zrezygnowaniu przez chiński rząd z polityki zero-covid.

Taka sytuacja już obecnie odbija się na notowaniach ropy naftowej czy miedzi, gdzie ewidentnie zabrakło większego popytu ze strony Chin, ale również stawia pod znakiem zapytania dobrą koniunkturę na rynkach akcji w krajach, dla których Chiny są znaczącym partnerem handlowym.

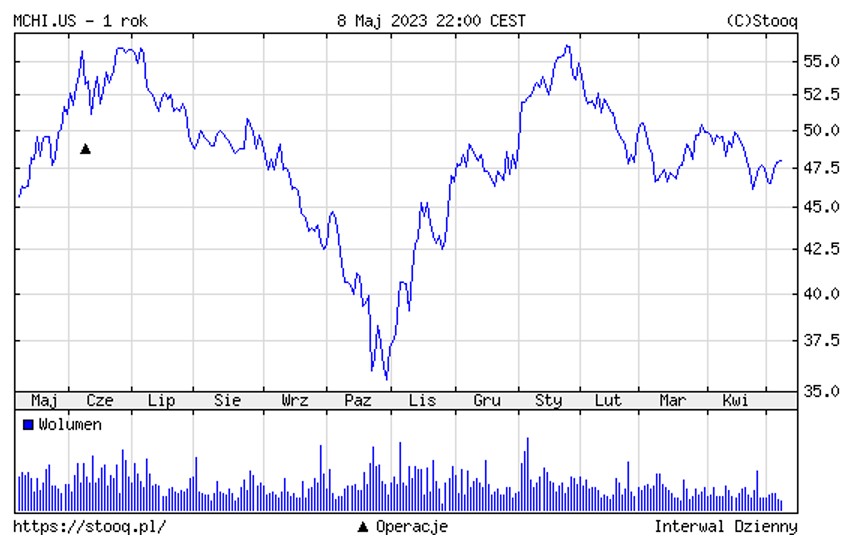

Również chiński rynek akcji od lutego nie imponuje siłą. W grudniu, gdy chiński rząd zakończył politykę zero-covid oczekiwania rynkowe były bardzo optymistyczne. Ten ruch miał zapewnić szybki wzrost gospodarki i poprawę wyników spółek. Od lutego zaczęły jednak pojawiać się obawy o zrealizowanie tego optymistycznego scenariusza.

ETF replikujący zachowanie indeksu MSCI China (MCHI.US) lokalny szczyt zanotował w styczniu, w lutym spadki, a w marcu i kwietniu nie znalazł sil do powrotu do wzrostów.

Dane, które płyną z chińskiej gospodarki, wskazują, że utrzymanie 5% tempa wzrostu PKB w tym roku może być trudne. Jeżeli to budzi niepokój inwestorów, to pytanie jak zareagują na decyzje chińskiego rządu, który stopniowo ogranicza dostęp do informacji gospodarczych dla zagranicznych podmiotów.

Pomimo że premier Li Qiang w marcu tego roku w Baoa, na szczycie azjatyckim stwierdził, że „Chiny są kotwicą dla światowego pokoju” i zachęcał do inwestycji w Chinach, to równocześnie od tego czasu chiński rząd uznał coraz większą ilość danych jako dane wrażliwe. Chiński serwis informacyjny Wind Information Co przestał dostarczać dane o chińskich firmach dla inwestorów zagranicznych. Problemy z pozyskaniem danych mają zachodnie firmy konsultingowe działające w Chinach, a chiński rząd niedawno zaostrzył regulacje dotyczące działalności, które mogą być uznane jako działalność szpiegowska.

Chiński rządowy nadzorca Internetu zakazał udzielania dostępu do baz danych podmiotom spoza Chin. Dotyczy to między innymi akademickiej bazy danych dotyczącej infrastruktury w Chinach. Doszło do tego, że z Internetu zniknęły nawet szczegółowe biografie chińskich prominentów.

Wiarygodność danych z chińskiej gospodarki i z chińskich firm zawsze budziła zastrzeżenia. Jednak obecnie wygląda na to, że w ogóle będą trudne do uzyskania. To oznacza, że inwestowanie w chińskie aktywa będzie obarczone większym ryzykiem.

Jak ryzykowna może być polityka prowadzona obecnie przez chiński rząd, może świadczyć sytuacja z marca tego roku, gdy Chińska Komisja ds. Bankowości i Ubezpieczeń poleciła niektórym brokerom na rynku obligacji, by nie udostępniali danych o transakcjach firmom agregującym te dane. To wpłynęło na obroty na rynku w Szanghaju i równocześnie pojawiły się pytania o przyszłość tego rynku, jeśli podejście do udostępniania danych o transakcjach może się zmienić z dnia na dzień.

Mamy więc dwa wyzwania. Pierwsze, to ocena tendencji w chińskiej gospodarce i odpowiedź na pytanie, czy w drugiej połowie roku ruszy w Chinach popyt inwestycyjny. Drugie wyzwanie dotyczy bardziej osób, które chciałyby inwestować w chińskie aktywa. Ostatnie zaostrzenie podejścia do udostępniania danych odbije się na wycenach chińskich aktywów w przyszłości. Bez dostępu do wiarygodnych danych, część inwestorów zrezygnuje z takiego rynku.

Dla światowej gospodarki i inwestorów na innych rynkach niż chiński dużo ważniejsze jest pytanie o koniunkturę w Chinach. Na razie dane z tej gospodarki nie sprostały oczekiwaniom. Może być jednak tak, że dopiero w kolejnych miesiącach inwestycje w Chinach zaczną rosnąć, gdy popyt konsumencki odbuduje zaufanie firm. W pierwszej fazie po zniesieniu lockdownów odbudowała się konsumpcja, inwestycje mogą ruszyć w drugiej fazie. Pytanie tylko, czy do tego czasu nie okaże się, że to są również dane wrażliwe?

09.05.2023

Źródło: ESB Professional / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania