Huśtawka na rynku obligacji

Dlaczego ceny obligacji podlegały dużym zmianom w ostatnich dniach i co to oznacza dla długoterminowych inwestorów?

Ostatnie dni na rynkach finansowych pokazują jak wyglądają zachowania inwestorów i spekulantów, gdy gwałtownie rośnie poziom niepewności, a więc poruszamy się pomiędzy paniką i nadzieją.

Reklama

Zmiany cen obligacji pokazują, że koncepcja pełnej efektywności rynków, która zakłada, że inwestorzy poprawnie dyskontują wszystkie informacje, jest całkowicie błędna. Po pierwsze, inwestorzy nie mają dostępu do wszystkich informacji, a na pewno nie w tym samym czasie. Po drugie, właściwa ocena znaczenia informacji też sprawia problemy. Mamy więc często sytuację, że rynki przereagowują, czyli na przykład wzrosty cen obligacji są zbyt silne, potem następuje realizacja zysków i w kolejne dni wygaszenie zmian, pod warunkiem, że nie pojawią się nowe informacje.

Nikt nie jest w stanie wycenić ryzyk, które ujawniły się po ujawnieniu kłopotów Silicon Valley Bank, który zbankrutował, ze względu na brak możliwości szybkiej oceny, jak wiele banków jest zagrożonych, ale również jakie działania podejmie Fed. Przełożyło się to nie tylko na gwałtowne zmiany cen akcji banków, ale również obligacji.

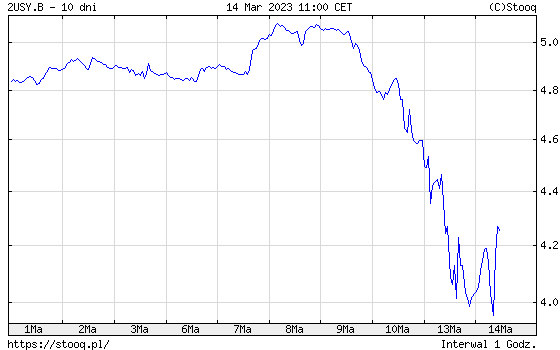

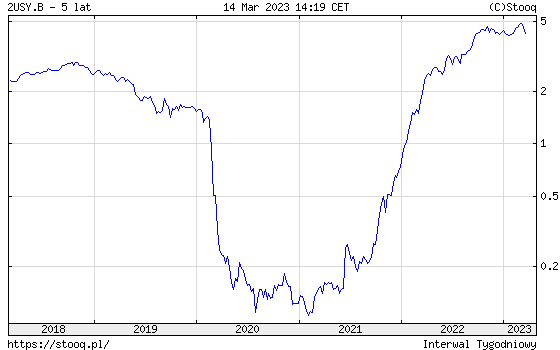

Rentowności dwuletnich amerykańskich obligacji skarbowych jeszcze w czwartek 9 marca przekraczały 5%, a w poniedziałek 13 marca spadły poniżej 4%. Taka zmiana rentowności dwuletniej obligacji oznacza prawie 2% zmiany ceny obligacji. W tym przypadku był to wzrost.

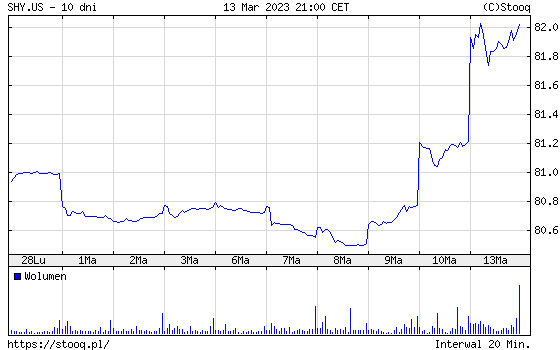

Zmiany cen obligacji dobrze pokazują zmiany funduszu ETF, który inwestuje w obligacje o terminach do wykupu 1-3 lata. Ishares 1-3 y Treasury Bond (SHY.US) zareagował zmianą wyceny w krótkim terminie dokładnie w taki sposób, jak powinien.

Dlaczego wzrosły ceny obligacji? Inwestorzy doszli do wniosku, że ze względu na problemy banków Fed nie będzie dłużej podwyższał stóp procentowych. Nastąpiła gwałtowna zmiana w prognozowanej ścieżce podwyżek. Jeszcze w ubiegłym tygodniu inwestorzy wyceniali podwyżki co najmniej do poziomu 5,5%, a w poniedziałek już brak podwyżek. Również zwiększyły się oczekiwania na obniżki stóp, które wyceniane są na sierpień tego roku. W efekcie rentowności 2-letnich obligacji w poniedziałek spadły o 61 punktów bazowych. Tak gwałtowna zmiana rentowności 2-letnich obligacji ostatnio miała miejsce w 1987 roku. Nie jest to coś, co wydarza się często.

Co takie zmiany rentowności oznaczają dla długoterminowych inwestorów? Jeżeli zainwestowalibyśmy w ubiegłym tygodniu w 2-letnią amerykańską obligację skarbową o stałym oprocentowaniu, gdy jej rentowność wynosiła 5%, to mogliśmy oczekiwać, że przez najbliższe dwa lata, w każdym roku inwestycji zarobimy te 5%. W związku z tym, że rentowności obligacji spadły do 4%, oznacza to, że jeżeli kupiłbym w poniedziałek te obligacje z taką rentownością, to przez dwa lata będę zarabiał po 4%. Oczywiście inwestor, który kupił te obligacje w poprzednim tygodniu i utrzyma je w portfelu do dnia wykupu, zarobi tyle, ile wynikało to z poziomu rentowności w ubiegłym tygodniu, ale na skutek zmiany ceny, część tego zysku została już „skonsumowana” i od poniedziałku stopa zwrotu to nie 5%, a tylko 4% rocznie, a 2% mam już w wycenie na moim rachunku, bo cena obligacji wzrosła.

To pokazuje, że dla inwestora długoterminowego, który inwestuje w obligacje o krótszych terminach zapadalności najważniejszy jest poziom rentowności obligacji (lub portfela obligacji), który związany jest zawsze z poziomem stóp procentowych (lub dokładniej, z oczekiwaniami dotyczącymi poziomu stóp).

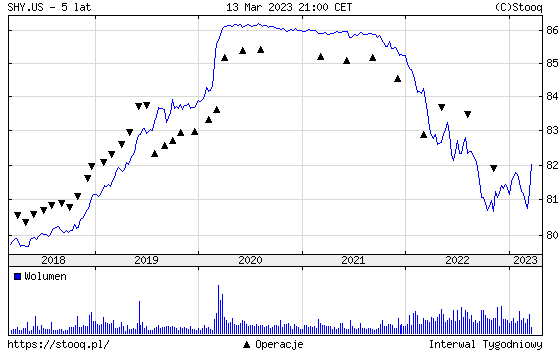

To, co wydarzyło się w 2022 z obligacjami o terminach zapadalności od roku do 3 lat obrazuje zachowanie ETF-a Ishares 1-3 y Treasury Bond (SHY.US)

Takie zachowanie portfela obligacji wynikało z bezprecedensowych podwyżek stóp, a podwyżki stóp rozpoczęły się z poziomu zero, a kolei rentowności 2-letnich obligacji w 2021 roku były poniżej poziomu 0,2%. Aby teraz powtórzyły się tak silne spadki cen obligacji, stopy procentowe w USA musiałyby powędrować w okolicę 10%, a być może 12%. Zależałoby to od tempa tych podwyżek.

Zyski z portfela takich obligacji w 2020 roku wynikały przede wszystkim ze wzrostu ich cen, a więc spadku rentowności. To stworzyło warunki do pojawienia się strat w 2021, a przede wszystkim w 2022 roku.

Dziś rentowności tych obligacji są powyżej 4%. Można oczekiwać, że będą na tym rynku zawirowania, być może Fed zaskoczy i podniesie stopy procentowe bardziej, niż oczekuje tego rynek, ale dla inwestora, który wybiera taki fundusz, ważniejszy jest poziom rentowności portfela niż dzienne czy tygodniowe wahania cen. Dlatego na rynku obligacji, gdy inwestujemy w obligacje o niezbyt odległych terminach zapadalności, najważniejsze są poziomy stóp procentowych. Idealnie byłoby, gdyby Fed utrzymywał przez dłuższy czas realnie dodatnie stopy procentowe i zmieniał ich poziom stopniowo w przewidywalny sposób. Jednak niemal zawsze zmienność portfela, w którym mamy obligacje 1 do 3 lat, będzie mniejsza niż zmienność portfela, w którym mamy obligacje o zapadalności 10 czy 20 lat.

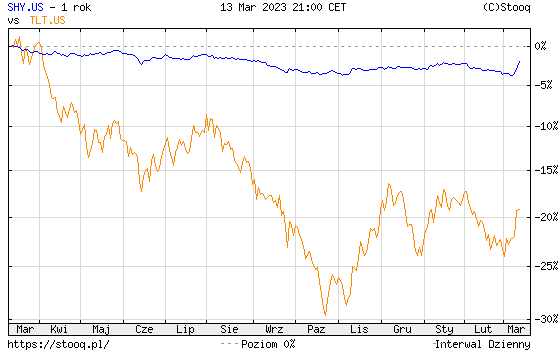

Dla zobrazowania tej tezy przedstawię zachowanie w ostatnich 12 miesiącach dwóch funduszy; opisanego już SHY.US i TLT.US, który inwestuje w długoterminowe amerykańskie obligacje skarbowe o terminach zapadalności ponad 20 lat.

Zmiany cen obligacji są nieporównywalne, a warto zwrócić uwagę, że dziś rentowności 30-letnich obligacji skarbowych w USA wynoszą 3,75%, a 2 letnich – 4,3%. Zakładając, że takie poziomy rentowności utrzymają się przez dwa lata, inwestor w przypadku portfela 30-letnich obligacji zarobi 3,75% rocznie, a inwestor posiadający 2-letnie obligacje – 4,3% rocznie. Oczywiście, jeżeli ktoś oczekuje spadku rentowności, to portfel 30-letnich obligacji da dużo wyższe zyski. A jeżeli jednak rentowności tych obligacji wzrosną?

14.03.2023

Źródło: Marcio Jose Bastos Silva/ Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania