Dolar czy złoty?

Rynki walutowe są najbardziej spekulacyjnymi rynkami na świecie. Dzienne obroty na tych rynkach liczone są w bilionach dolarów. To również sprawia, że znaczny wpływ na zmiany kursów walutowych mają czynniki psychologiczne. Jednak dla długoterminowych trendów większe znaczenie od psychologii mają czynniki fundamentalne.

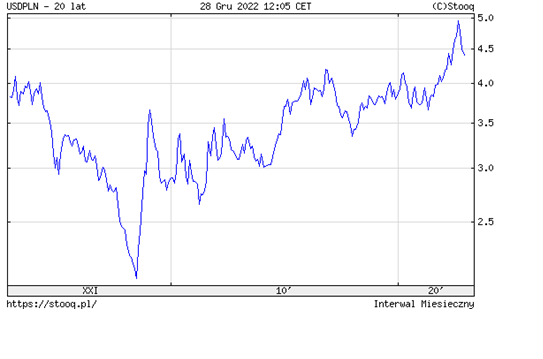

Wykres kursu USDPLN za ostatnie 20 lat pokazuje, że po spekulacyjnym umocnieniu złotego, które zakończyło się w 2008, nastąpił okres słabnięcia polskiej waluty. Trend był przerywany okresami umocnienia PLN, czyli słabnięcia USD, ale zarówno kolejne szczyty, jak i minima są coraz wyżej, co spełnia definicję trendu wzrostowego, czyli umocnienia się dolara.

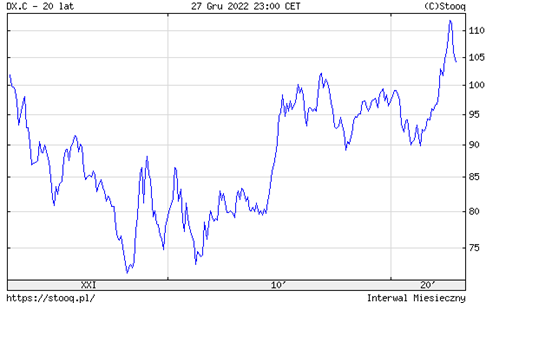

Dlaczego złoty słabnie do dolara? Pierwszy powód to siła dolara, która manifestuje się na świecie od 2008 roku. Indeks dolara od minimów w 2008 roku do tegorocznych maksimów zyskał ponad 50%.

Na to umocnienie wpłynęło kilka czynników. Pierwszy to znacznie bardziej racjonalna polityka amerykańskiego banku centralnego w porównaniu do EBC czy BoJ. Drugi to znacznie silniejsza gospodarka niż gospodarka strefy euro czy Japonii. Kolejny czynnik to traktowanie USD jako „bezpiecznej przystani”, a poprzednia dekada do najspokojniejszych nie należała. Zwróciłbym uwagę, że pomimo umocnienia kursu dolara, amerykańska gospodarka radziła sobie znacznie lepiej, niż oparta na eksporcie (a więc teoretycznie korzystająca na słabości waluty) gospodarka strefy euro.

Reklama

Jeżeli patrzymy na długoterminowy wykres USD, to osłabienie dolara w czwartym kwartale można traktować jako ruch korekcyjny we wzrostowym trendzie. Dla mnie kontynuacja trendu umocnienia dolara to na razie główne założenie dla prognoz ma 2023 rok. Według mnie osłabienie dolara w IV kwartale było pochodną braku eskalacji w wojnie rosyjsko-ukraińskiej, lekkiej odwilży w kontaktach USA – Chiny, spadku inflacji w USA i rosnących oczekiwań na piwot Fedu, czyli zakończenie podwyżek stóp procentowych. Inwestorzy wykorzystali ten okres, ale warto pamiętać, że większość zagrożeń gospodarczych i politycznych, albo inaczej – czynników wspierających długoterminowy trend umocnienia dolara, nie zniknęła.

Po pierwsze przewaga gospodarki amerykańskiej nad gospodarką strefy euro utrzyma się w perspektywie najbliższych lat. Kryzys energetyczny w Europie będzie miał poważniejsze konsekwencje niż ten w USA. Ostatnie miesiące i spadki cen gazu i ropy naftowej to bardziej kwestia szczęścia (spowolnienia gospodarczego Chin i łagodnej zimy w Europie) niż efekt rozwiązania problemu. Jednak spadki cen surowców energetycznych wsparły bilans handlowy strefy euro, a więc również zmniejszyło presję na wyprzedaż wspólnej waluty.

Ryzyko geopolityczne również nie zmalało. Pozytywny scenariusz, czyli szybkie zakończenie wojny pomiędzy Rosją i Ukrainą wydaje się mało prawdopodobny, a pozostają jeszcze Chiny i Tajwan oraz Iran. W 2023 te ryzyka będą miały znaczenie dla kursów walutowych.

Zakładam, że silniejsza gospodarka plus ryzyka geopolityczne ryzyka wystarczą, by powstrzymać dalsze słabnięcie dolara, a dla złotego dodatkowym czynnikiem przemawiającym za słabnięciem waluty będzie inflacja.

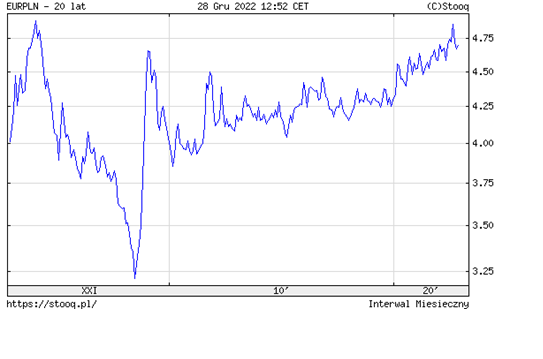

O tym, że jest problem może świadczyć wykres długoterminowego trendu EURPLN. Kurs euro do złotego jest znacznie stabilniejszy niż kurs dolara do złotego. To zrozumiałe ze względu na powiązania gospodarcze i uzależnienie koniunktury w gospodarce polskiej od koniunktury w strefie euro. Można przyjąć, że gdyby w polskiej gospodarce nie pojawiły się nowe zmienne, to kurs EURPLN, tak jak w poprzedniej dekadzie, pozostałby w trendzie bocznym pomiędzy poziomami 4 i 4,50.

A jednak od początku tej dekady złoty zaczął słabnąć do euro. Bezpośrednim impulsem był covid i lockdowny, ale tendencja ta utrzymuje się od tego czasu i według mnie będzie kontynuowana w przyszłym roku. W Polsce problemem jest inflacja, a problem ten pojawił się już w 2019 roku. Zalanie gospodarki pieniędzmi w 2020 tylko go spotęgowało.

Według mnie za słabym złotym przemawiają czynniki globalne, czyli powrót do umocnienia USD i wewnętrzne, czyli problemy z inflacją, a w przyszłym roku również z ogromnym deficytem budżetowym przekraczającym co najmniej 150 miliardów złotych.

W krótkiej perspektywie psychologia na rynkach walutowych odgrywa znacząca rolę, w dłuższej liczą się fundamenty makro, a te według mnie są przeciw złotemu. Słabnięcie waluty będzie postępować, w miarę jak inwestorzy uświadomią sobie, że konsekwencją obecnej polityki gospodarczej jest wysoka inflacja, która będzie utrzymywać się przez lata.

28.12.2022

Źródło: tostphoto/ Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania