Jak wybierać rynki akcji i dlaczego nie … polski?

Polski rynek akcji, po spadku WIG20 o ponad 30% od początku roku, jest rynkiem tanim, przynajmniej mierząc to wskaźnikami opartymi na zyskach firm. Jednak inwestorzy, wyceniając dany rynek, biorą pod uwagę nie tylko prognozy zysków na następne 12 miesięcy, ale również inne ważne czynniki.

Firma Yardeni przedstawia prognozy zysków spółek z większości światowych rynków akcji. Porównując prognozowany poziom wycen dla poszczególnych rynków, można zauważyć kilka ciekawych zależności. Zazwyczaj wyżej wyceniane są rynki, które funkcjonują w krajach o systemach demokratycznych, o wysokiej innowacyjności, mniejszym udziale państwa w gospodarce i oczywiście silnym wzroście gospodarczym.

Reklama

Wskaźnik cena do zysku (P/E) dla rynku indyjskiego dla prognozowanych zysków wynosi obecnie 22. Ten sam wskaźnik dla Chin wynosi 10,5, a dla Brazylii 6,3. Dla polskiego rynku akcji ten wskaźnik wynosi 6,1. Skąd takie różnice?

Wskaźnik cena do zysku mówi nam, ile inwestorzy są skłonni zapłacić za jednostkę zysku. A na oszacowanie, ile warto zapłacić za ten zysk wpływa wiele czynników. Oto kilka z nich:

Perspektywy wzrostu gospodarki

Zdecydowanie lepiej inwestować w gospodarki, które rozwijają się w szybkim tempie, niż te znajdujące się w stagnacji.

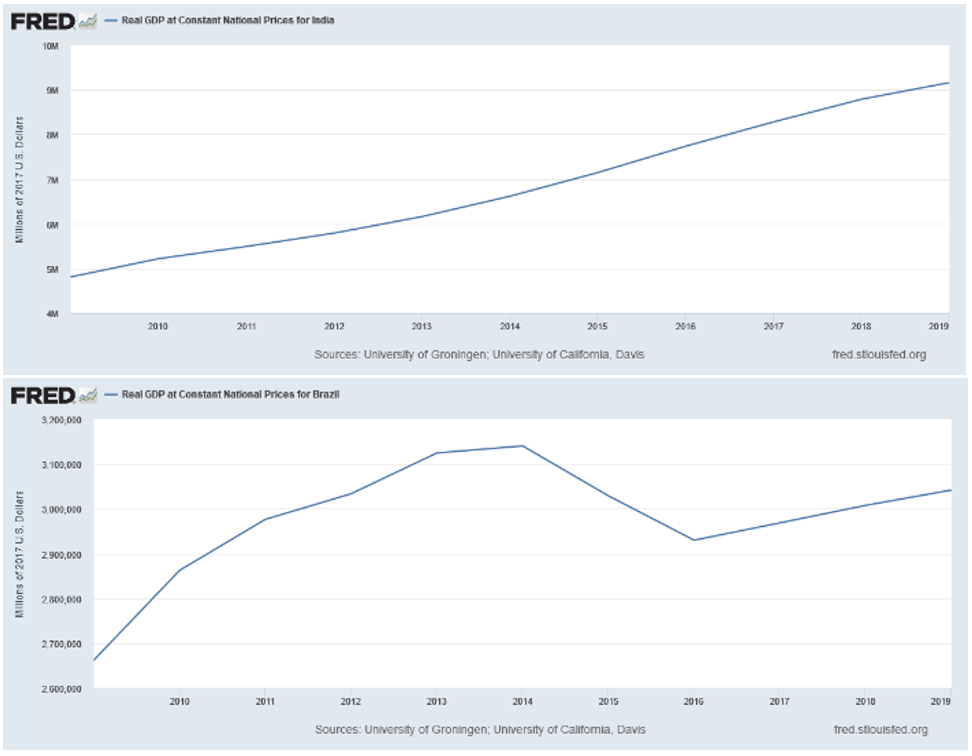

Dobrym przykładem są Indie i Brazylia. Wzrost gospodarczy w Indiach w latach 2010 – 2019 wyrażony w dolarach wyglądał zdecydowanie lepiej niż w Brazylii.

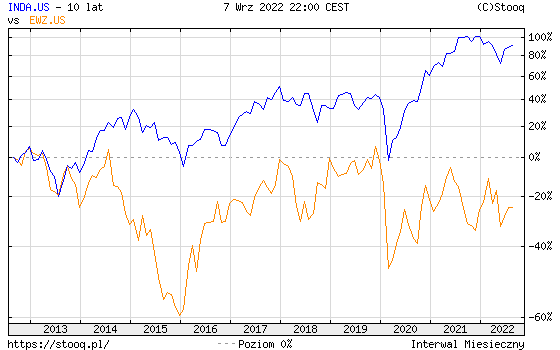

A jak zachowywały się rynki akcji w tych krajach? Porównując dwa ETF-y inwestujące w akcje z MSCI India (INDA.US) i MSCI Brasil (EWZ.US), których stopy zwrotu są wyrażone w USD, widać, że Brazylia zdecydowanie przegrywa.

W tym przypadku różnica w stopach zwrotu jest imponująca, co nie oznacza, że zawsze zależność między tempem wzrostu PKB a zachowaniem rynku akcji jest tak wyraźna i nie zawsze szybkie tempo wzrostu PKB gwarantuje silny wzrost indeksów akcji, czego przykładem może być Polska.

Ryzyko polityczne kraju

Tu trzeba wziąć pod uwagę czy w danym kraju jest demokracja czy autorytaryzm, ale również ryzyka konfliktów zbrojnych i zamieszek społecznych.

Chiny i Rosja to przykłady krajów, gdzie ryzyko polityczne ma duży wpływ na wyceny na rynku akcji. Dla Chin obecnie prognozowany wskaźnik P/E wynosi 10,5, dla Rosji 2,6, a dla Indii ponad 22. Oczywiście na te wyceny wpływ ma nie tylko ryzyko polityczne, ale zależność istnieje.

Polityka gospodarcza prowadzona w danym kraju

Kraj może prowadzić gospodarkę liberalną z nastawieniem na wspieranie firm i rynku kapitałowego i gospodarkę socjalistyczną nastawioną na redystrybucję dochodu.

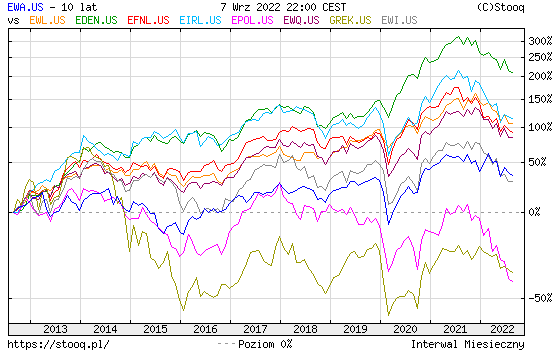

Co ciekawe nawet raporty OECD mówią (również ten z 2016 roku) o tym, że im bardziej socjalistyczna gospodarka, im większy udział państwa, im większy rząd, tym niższy długoterminowy wzrost gospodarczy. Co ciekawe Polska jest jednym z tych krajów, która na „odchudzeniu” rządu i zmniejszeniu udziału Państwa w gospodarce mogłaby zyskać znacznie więcej, niż wynosi średnia. Po prostu mamy za dużo państwa w gospodarce, a był to raport z 2016 roku. Do krajów, które mają mały udział państwa należą: Australia, Szwajcaria, Dania, Finlandia, Irlandia. Te z dużym udziałem to: Włochy, Grecja, Francja i Polska. A jak wyglądają stopy zwrotu z ETF-ów inwestujących w te rynki za okres 10 lat w ujęciu dolarowym?

Symbole oznaczają ETF-y inwestujące w dany kraj (replikujące zachowanie indeksów MSCI w dolarze).

EWA.US – Australia, EWL.US – Szwajcaria, EDEN.US – Dania, EFNL.US – Finlandia, EIRL.US – Irlandia, EWI.US – Włochy, GREK.US – Grecja, EWQ.US – Francja, EPOL.US – Polska.

Cóż za przedziwny przypadek, że najwyższe stopy zwrotu są z rynków, które mają „małe” rządy.

Innowacyjność gospodarki

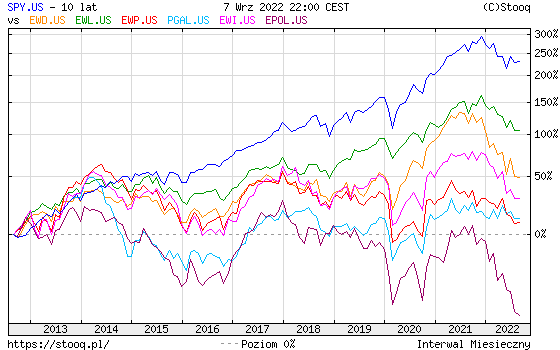

Zgodnie z rankingiem innowacyjności krajów stworzonym przez World Intellectual Property Organisation (WIPO) w 2021 trzy pierwsze kraje w rankingu to: Szwajcaria, Szwecja i USA. Jakie to może mieć znaczenie dla inwestycji? Porównajmy stopy zwrotu z indeksów akcji z tych trzech krajów w ujęciu dolarowym za 10 lat w porównaniu ze stopami zwrotu z rynków akcji krajów, które w rankingu są w okolicach 30 miejsca, czyli: Włochy, Hiszpania i Portugalia. W tym celu porównam stopy zwrotu ETF-ów odzwierciedlających indeksy MSCI dla poszczególnych krajów i dorzucę jeszcze ETF inwestujący w Polsce, która w tym rankingu ma 40 pozycję.

Cóż za niespodzianka! Najwyższe stopy zwrotu mają: SPY.US – USA, EWL.US – Szwajcaria, EWD.US – Szwecja. Zdecydowanie niższe: EWI.US – Włochy, PGAL.US – Portugalia, EWP.US – Hiszpania, a EPOL.US, czyli Polski to prawie nie widać.

Jakość firm

Jakość firm można mierzyć na różne sposoby, ale ja przedstawię tylko wnioski z raportu Boston Consulting Group dotyczącego najbardziej innowacyjnych spółek na świecie.

Wśród najbardziej innowacyjnych spółek dopiero na 6 miejscu jest pierwsza nieamerykańska firma i jest to Samsung. Jeżeli ktoś ma wątpliwości, czemu to akurat amerykański rynek akcji w dobie rosnącego znaczenia nowych technologii dawał najwyższe stopy zwrotu, to niech spojrzy na to zestawienie. https://www.bcg.com/publications/most-innovative-companies-historical-rankings https://www.visualcapitalist.com/ranked-the-most-innovative-companies-in-2021/

A jak ktoś szukałby tam polskich spółek, to oszczędzę czas i powiem, że nie znajdzie.

Dlaczego są lepsze rynki, niż polski rynek akcji?

Polska gospodarka w ostatnich latach rozwijała się dzięki eksportowi i transferowi pieniędzy na konsumpcję. Utrzymywanie wzrostu PKB za pomocą coraz większych transferów pieniędzy na konsumpcję właśnie osiągnęło swój kres możliwości. To oznacza, że wzrost PKB w kolejnych latach osłabnie i nie mówię tu o recesji, ale o trwałym obniżeniu tempa wzrostu przez kilka lat, a może przez dekadę. Równocześnie piętą achillesową naszej gospodarki jest niski poziom inwestycji i co za tym idzie innowacyjności. Mamy przeregulowaną gospodarkę z rosnącym udziałem państwa, a nawet OECD przyznaje, że to negatywnie pływa na wzrost PKB. Nie mamy firm, które mogłyby stać się światowymi liderami.

Kryteria oceny rynków akcji, które przedstawiłem są przyjęte subiektywnie i nie wyczerpują wszystkich aspektów, które pozwoliłyby ocenić potencjał danego rynku. Dane historyczne pokazują jednak, że te kilka prostych kryteriów wyboru rynku daje całkiem niezłe rezultaty. Od wielu lat skłaniam się do inwestowania pieniędzy w krajach, które mają wysoki poziom inwestycji i innowacyjności. Rozpatrując drugi czynnik, czyli „rozmiary” rządu i udział państwa w gospodarce uwzględniam jeszcze sprawność działania rządu. To daje różnicę pomiędzy Włochami i Szwajcarią, albo Szwecją. Podobne zastrzeżenie muszę wprowadzić, gdy mówimy o rozwiązaniach socjalnych. Jeżeli prowadzone są sensownie i na przykład zmniejszają nierówności społeczne lub chronią ludzi w okresach recesji, to pozwalają utrzymać wyższy wzrost gospodarczy. Jeżeli służą jednak do kupowania głosów wyborców, to prowadzą to stagnacji gospodarczej.

A odpowiadając krótko, dlaczego prawie nie inwestuję na polskiej giełdzie, choć na niej się wychowałem, to powtórzę tę informację: W rankingu innowacyjności Polska jest na 40 miejscu i już to powinno wystarczyć za rekomendację unikaj. To nie oznacza, że polski rynek akcji z dzisiejszych poziomów nie urośnie. Wprost przeciwnie, uważam, że urośnie. Mówię tylko o tym, że dla długoterminowych inwestorów są atrakcyjniejsze rynki.

O funduszach inwestujących na ciekawych rynkach akcji w następnym artykule.

08.09.2022

Źródło: Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania