Inwestycje w dług? Niekoniecznie w Polsce

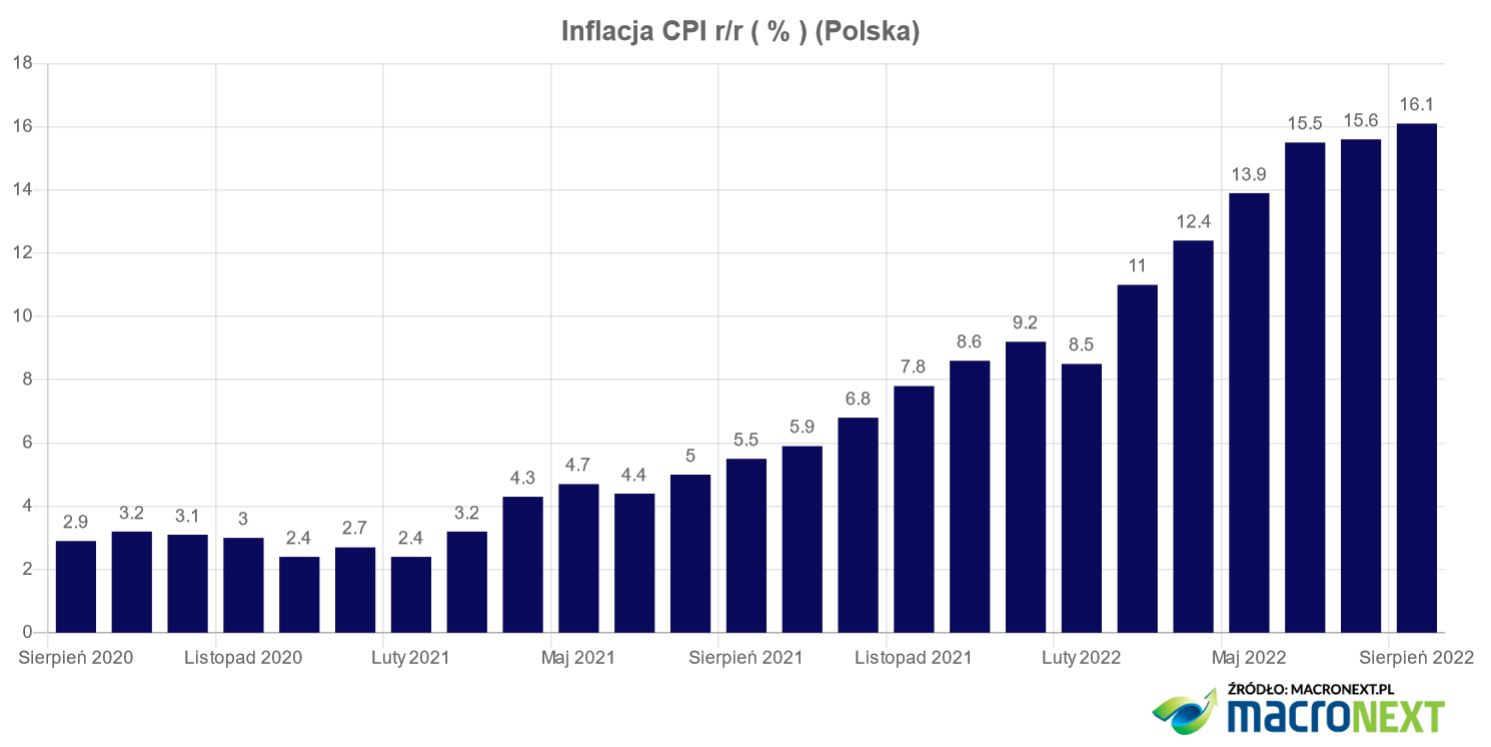

Według części ekonomistów inflacja w Polsce ma spadać. Pytanie czy ten scenariusz się zmaterializuje, a jeżeli nawet tak, to czy w przyszłym roku inflacja przestanie być problemem? Ostatni odczyt inflacji na poziomie 16,1% raczej sugeruje, że za kilka miesięcy możemy mieć w Polsce inflację 20%.

To będzie miało poważne konsekwencje dla polskiego rynku długu.

Inflacja w Polsce wynosi 16,1%, a stopa referencyjna, którą ustala NBP, jest na poziomie 6,5%. Naprawdę trzeba być wielkim optymistą, by wierzyć, że wszystko pójdzie optymistyczną ścieżką i inflacja spadnie do poziomu celu inflacyjnego NBP w 2024 r. bez podniesienia stóp powyżej 7%. Zakładam, że w perspektywie kilku miesięcy inwestorzy się obudzą i zorientują, że rentowności 10-letnich obligacji skarbowych na poziomie 6,3% przy założeniu, że inflacja nie spadnie poniżej 10% do 2025 roku nie jest najlepszą inwestycją. Wówczas zrobi się nerwowo.

Reklama

Uważam, że w obecnej sytuacji makroekonomicznej w Polsce ryzyko inwestowania w długoterminowe polskie obligacje skarbowe jest wysokie. A skoro tak, to może warto porównać to ryzyko do ryzyka inwestycji w dług emitowany przez kraje z tzw. rynków wschodzących.

Jakie są czynniki, które powinniśmy brać pod uwagę przy inwestowaniu w fundusze dłużne ogólnie i w fundusze dłużne rynków zagranicznych w szczególności.

Ogólne ryzyka funduszy dłużnych związane są z pytaniami:

- Kto jest emitentem obligacji, a zwłaszcza, czy jest to państwo, czy spółka?

- Czy są to obligacje o stałym oprocentowaniu, czy o zmiennym?

- Czy są to długoterminowe, czy krótkoterminowe obligacje?

Przy inwestycjach w fundusze, które inwestują na zagranicznych rynkach długu warto jeszcze uwzględnić:

- Czy fundusz inwestuje na rynkach wschodzących, czy rozwiniętych?

- Jakie jest ryzyko kredytowe krajów, których obligacje są w portfelu?

- Czy fundusz zabezpiecza ryzyko walutowe, a jeżeli tak, to czy zarabia, czy traci na punktach swapowych, czyli zabezpieczeniu?

- Jak kształtuje się inflacja i stopy procentowe w tych krajach, w których fundusz inwestuje?

Warto pamiętać, że fundusz, który posiada zagraniczne aktywa i nie zabezpiecza się walutowo jest narażony na ryzyko zmian kursu walutowego. Jeżeli polski złoty słabnie do waluty inwestycji, to stopa zwrotu w złotych z takiej inwestycji jest wyższa, ale gdy złoty zacznie się umacniać, to zyski są zmniejszane o wzrost kursu złotego.

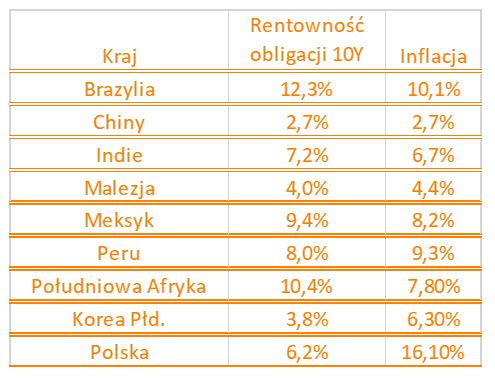

Dla przykładu pokazałbym warunki inwestycyjne w dwóch krajach z rynków wschodzących i porównał sytuację na tych rynkach do sytuacji na polskim rynku długu. Pomimo, że rynki wschodzące są bardziej ryzykowne, niż rozwinięte, to jeżeli na światowych rynkach nastąpi risk off i kapitały zaczną uciekać z bardziej ryzykownych rynków, to Polska ucierpi tak samo, a prawdopodobnie bardziej, niż na przykład Meksyk czy Indonezja, a o tych dwóch krajach chciałbym napisać (pod uwagę biorę ostatnie dostępne dane).

Poziom inflacji w Meksyku to 8,15%, w Indonezji 4,94%, a w Polsce 16,1%.

Podstawowa stopa procentowa w Meksyku 8,5%, w Indonezji 3,75%, a w Polsce 6,5%.

Dług publiczny do PKB w Meksyku 58%, w Indonezji 39%, a w Polsce oficjalne na poziomie 53% (według budżetu na rok 2023), a nieoficjalne (z uwzględnieniem wydatków przesuniętych poza budżet) jest w okolicach 60%.

A rentowności obligacji skarbowych? W Meksyku 10-letnie obligacje mają rentowność 9,4%, w Indonezji 7,2%, a w Polsce 6,3%.

Pytanie, czy bardziej prawdopodobne jest to, że w Polsce inflacja spadnie z 16,1% do 6,3% w perspektywie, powiedzmy, dwóch lat, czy to, że w Meksyku nie wzrośnie powyżej 9,4%. To nie jest rozumowanie, które ma policzyć ryzyko takiej inwestycji, ale pokazać, jak różne warunki makro mamy my w porównaniu przynajmniej z niektórymi krajami zaliczanymi do gospodarek wschodzących.

Zwróciłbym uwagę, że w Meksyku rentowności obligacji są realnie dodatnie, a w Polsce ujemne. W Polsce niestety coraz popularniejsze jest przesuwanie wydatków rządowych poza budżet, co sprawia, że rzeczywisty obraz finansów publicznych wygląda gorzej, niż wynikałoby to z rządowych publikacji.

To co podkreślam, to fakt, że świat inwestycji, to nie tylko polska giełda i polskie obligacje. Inwestorów z rynku akcji raczej nie trzeba po dekadzie słabości naszej giełdy uświadamiać, że wyjście na rynki globalne ma sens, ale również inwestorzy z rynku długu powinni wiedzieć, jak wygląda ryzyko inwestowania wyłącznie w polskie obligacje i jakie są szanse na zyski na innych rynkach (i oczywiście ryzyko). Warto pamiętać, że dywersyfikacja portfela również na rynku długu zmniejsza ryzyko.

Spodziewam się, że obecne założenia właśnie opublikowanego budżetu państwa nie przedstawiają w pełni ryzyka, przed którym stoi polska gospodarka. Po pierwsze zakładam, że inflacja będzie wyższa od prognoz, po drugie rzeczywisty deficyt budżetowy będzie dwa albo nawet i trzy razy wyższy od prognozowanego, a wzrost gospodarczy bez pieniędzy z UE na Krajowy Plan Odbudowy wyniesie 0% albo mniej. Dla polskich obligacji skarbowych ważne jest ryzyko związane z wyższą inflacją i spadkiem wiarygodności kredytowej Polski. Warto to uwzględnić, gdy mówimy o tym, że polskie obligacje skarbowe są bezpieczniejsze niż na przykład meksykańskie, co wynika choćby z ratingów kredytowych Polski i Meksyku. Polska w agencji S&P ma rating A-, a Meksyk BBB, czyli nasz rating jest dwa poziomy wyżej. Oczywiście rating kredytowy to więcej niż spojrzenie na poziom inflacji i stóp procentowych, ale dla notowań obligacji zarówno inflacja, jak i stopy procentowe mają znaczenie.

Do porównań wybrałem Meksyk i Indonezję, ponieważ w funduszu Allianz PIMCO Emerging Markets Bond te dwa kraje mają największy udział w portfelu. To fundusz, który ma duration powyżej 6 lat i rentowność do wykupu na poziomie prawie 8%. Nie oznacza to, że to lepsza inwestycja niż w fundusz inwestujący wyłącznie w polskie obligacje skarbowe. W takich funduszach istotne są również ryzyka polityczne w krajach, których obligacje znajdują się w portfelu i dla polskiego inwestora również zabezpieczenie ryzyka walutowego (lub jego brak). Chcę tylko pokazać, że przy rosnącej w Polsce inflacji i ryzyku, że RPP nie zakończy podwyżek we wrześniu, długoterminowe polskie obligacje skarbowe mogą mieć wyższe ryzyko inwestycyjne (ze względu na zmiany stóp procentowych) niż obligacje o podobnym duration z innych krajów. Jeżeli w Polsce wyższa inflacja niż w innych gospodarkach wschodzących będzie utrzymywała się dłużej, to złoty osłabi się nie tylko do głównych walut, ale również do walut EM.

Nie jest to rekomendacja. Ryzyka inwestycyjne w krajach wschodzących są wysokie, ale twierdzenie, że polskie obligacje skarbowe są dużo bezpieczniejszą inwestycją, powoli odchodzi do lamusa.

31.08.2022

Źródło: ooo.photography / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania