Podwyżki stóp a wyniki funduszy

Czy fundusze dłużne to bezpieczna inwestycja? Wielu inwestorów patrząc na to, co się dzieje z wynikami tych funduszy w tym roku, nabrało wątpliwości, czy tak jest naprawdę.

Bezpieczeństwo funduszy dłużnych nie polega na tym, że nie mogą w pewnych okresach przynosić strat. Mogą i myślę, że to jest jedna z kwestii, która nie została należycie wyeksponowana, gdy w ubiegłym roku okazało się, że po panicznej wyprzedaży w marcu hossa na rynku obligacji była tak silna, że nie tylko fundusze odrobiły marcowe straty, ale wypracowały również pokaźne zyski. Niestety ta hossa była możliwa dzięki obniżeniu przez Radę Polityki Pieniężnej stóp procentowych niemal do zera, a ten ruch zaowocował słabymi wynikami funduszy dłużnych w tym roku.

Reklama

W przypadku funduszy dłużnych mamy dwa główne rodzaje ryzyka, z którymi mamy do czynienia. Jedno – to ryzyko kredytowe, które dotyczy przede wszystkim długu korporacyjnego, a drugie – to ryzyko stopy procentowej, które ujawnia się zwłaszcza wtedy, gdy bank centralny podnosi stopy procentowe. W październiku zobaczyliśmy na rynku długu skutki wcześniejszego ignorowania przez RPP rosnącej inflacji, a potem panicznej podwyżki stóp. To, nawet dla funduszy inwestujących w krótkoterminowe obligacje skarbowe, czy te o zmiennym oprocentowaniu, był scenariusz bolesny.

Od początku września do 4 listopada średnia stopa zwrotu dla funduszy inwestujących w polskie obligacje skarbowe długoterminowe wyniosła prawie minus 5%, ale traciły również fundusze uniwersalne, dla których wynik to minus 1,6%. Dla długoterminowych obligacji zabójczy był szybki wzrost rentowności, czyli gwałtowne spadki cen. Natomiast dla obligacji o zmiennym oprocentowaniu (zarówno skarbowych, jak korporacyjnych) największym problem było tempo podnoszenia stóp procentowych i poziom, z którego te podwyżki się rozpoczęły.

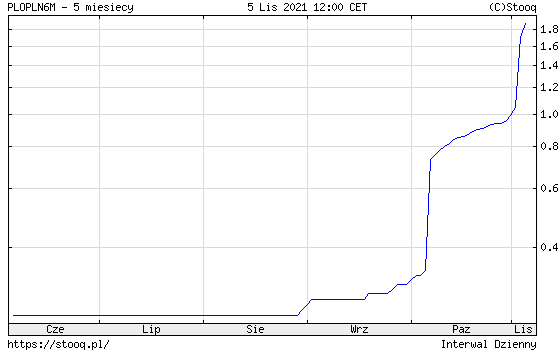

WIBOR 6-miesieczny, od którego uzależnione jest oprocentowanie obligacji skarbowych o zmiennym oprocentowaniu, wzrósł z poziomu 0,25% we wrześniu do ponad 1,8% na początku listopada. Obligacje o zmiennym oprocentowaniu płaciły odsetki w wysokości 0,25%, ponieważ są one ustalane na okres półroczny. Tak szybki wzrost WIBOR-u spowodował, że stały się one przejściowo mniej opłacalne. Natomiast obecnie, w kolejnych okresach odsetkowych oprocentowanie będzie wyższe, bo WIBOR jest wyższy. Te obligacje skarbowe, których kupon jest ustalany pod koniec listopada, w kolejnym okresie odsetkowym będą płaciły już ponad 1,8% (jeżeli nie wystąpią istotne zmiany w poziomie WIBOR-u). To sprawi, że kolejne miesiące dla funduszy posiadających takie obligacje powinny być lepsze. Ryzykiem oczywiście jest powtórzenie scenariusza z ostatnich dwóch posiedzeń RPP. Jeżeli za dwa miesiące będziemy mieli stopy wyższe o punkt procentowy, to nawet fundusze z niewielkim ryzykiem stopy procentowej będą miały problem, by pokazać dodatni wynik. Jeżeli podwyżki stóp będą jednak umiarkowane i rozłożone w czasie, to takie fundusze już nie powinny tracić.

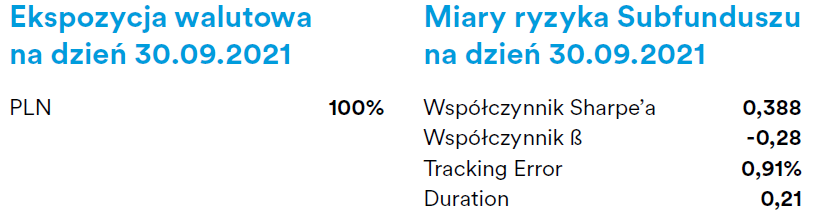

Przykładem funduszu o konserwatywnej polityce inwestycyjnej, jeżeli za kryterium weźmiemy ryzyko stopy procentowej jest MetLife Konserwatywny. Ten fundusz na 30 września miał duration portfela 0,21 i nie miał ekspozycji walutowej, a mimo to w ciągu miesiąca, do 4 listopada, stracił 0,28%. To pokazuje z jak niekorzystnym okresem mieliśmy do czynienia.

Na pytanie, kiedy fundusze dłużne zaczną zarabiać, nie można odpowiedzieć bez podania pewnych założeń. Jeżeli RPP nie będzie podnosiła stóp gwałtownie, a powiedzmy w tempie 50 punktów bazowych na pół roku, to zarówno fundusze posiadające w portfelach głównie obligacje korporacyjne i obligacje skarbowe o zmiennym oprocentowaniu zaczną już zarabiać. Jeżeli podwyżki będą szybkie i wysokie, to niestety powtórzy się sytuacja z października. W przypadku funduszy, które inwestują w długoterminowe papiery skarbowe, ich wyniki zależą od tego, czy rentowności przestaną rosnąć. Obecnie rentowności obligacji 10-letnich zbliżają się do 3%. Jeżeli w kolejnych kwartałach RPP nie będzie zmuszona podnieść stopy referencyjnej powyżej 2,5%, to może się okazać, że 3% rentowności dla obligacji 10-letniej to będzie poziom, przy którym ich wzrost się zatrzyma. Już dziś widzimy, że listopadowa podwyżka stopy referencyjnej o 0,75% znacznie mocniej wpłynęła na wzrost rentowności obligacji 2-letnich, niż 10-letnich.

Nadal jesteśmy w fazie, gdy rośnie inflacja, co nie jest zazwyczaj dobrym okresem dla funduszy dłużnych, bo bank centralny będzie zmuszony do walki z inflacją poprzez podnoszenie stóp. Warto jednak zwrócić uwagę, że w lipcu rentowności obligacji 10-letnich wynosiły 1,5%, a dziś to jest poziom 2,9%, czyli gdyby rentowności się nie zmieniły w ciągu roku, to taka obligacja pozwoli zarobić 2,9%. Wzrosły również rentowności obligacji dwu i pięcioletnich i są zdecydowanie bardziej atrakcyjne niż był dwa miesiące temu. Trzeba jednak pamiętać, że wysoka inflacja może skłonić RPP do znacznie mocniejszych podwyżek stóp i w takim scenariuszu fundusze dłużne znów znajdą się pod presją.

08.11.2021

Źródło: alexskopje/ Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania