Turcja – komu potrzebny niezależny bank centralny?

W czwartek turecki bank centralny podniósł podstawową stopę procentową z 17% do 19%. W sobotę prezes tureckiego banku centralnego Naci Agbal … przestał być prezesem. To trzecia taka zmiana od połowy 2019 roku. Reakcja rynków?

Na miejsce Agbala prezydent Erdogan powołał Sahapa Kavcioglu, zwolennika (podobnie jak prezydent Erdogan) niskich stóp procentowych.

Reklama

Jak zareagowały rynki?

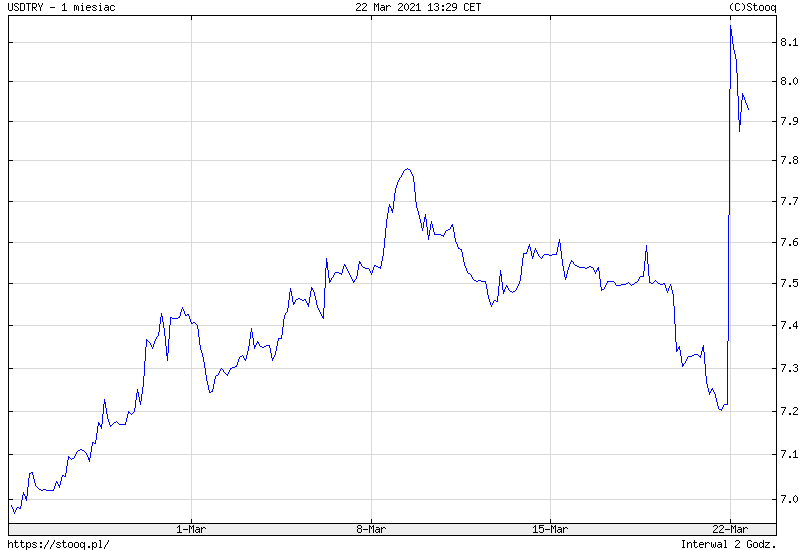

Turecka lira mówi wiele…

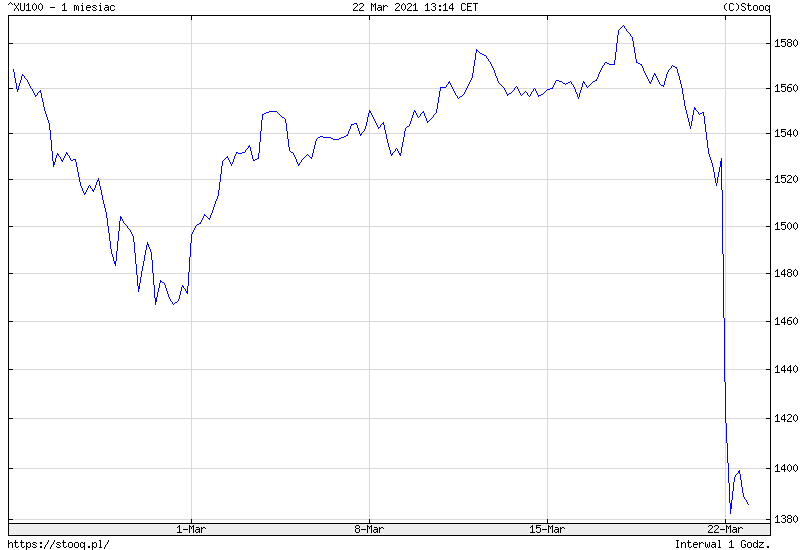

..a turecka giełda dopowiada resztę.

Lira momentami traciła do dolara nawet 15% (wzrost kursu USDTRY oznacza umocnienie dolara), a główny indeks giełdy tureckiej tracił ponad 10%.

Historia tureckiej gospodarki z ostatnich lat pokazuje, co się może wydarzyć, gdy bank centralny działa pod dyktando polityka, który w dodatku ma niewielkie pojęcie o zasadach ekonomii. Prezydent Erdogan uważa, że inflację powinno się zwalczać za pomocą obniżania stóp procentowych, ponieważ wówczas to właśnie inflacja podąża za obniżanymi stopami procentowymi. W pełni rozwinął tę nowatorską koncepcję podczas wywiadu dla Bloomberga w 2018 roku.

Turcja jeszcze na początku tego stulecia mierzyła się z wysoką, przekraczającą 40, 50, a nawet 70% inflacją. Podniesienie stóp procentowych, które momentami zbliżały się nawet do 100% pozwoliły stopniowo zdusić inflację do poziomu poniżej 10% w 2004 roku i mniej więcej na tych poziomach utrzymać ją do roku 2016. Turcja stała się atrakcyjnym miejscem dla inwestycji zarówno portfelowych, jak i bezpośrednich. Szybko rosnąca gospodarka z dużą liczbą mieszkańców i zdrową demografią stała się magnesem dla kapitału.

Moda na akcje tureckie zagościła również u nas. W 2011 roku inwestorzy mieli do wyboru trzy fundusze akcji tureckich zarządzane przez krajowe TFI: Investor Turcja, Arka BZ WBK Akcji Tureckich, Quercus Bałkany i Turcja. W kolejnych latach przybywa jeszcze Caspar Akcji Tureckich i UniAkcje Turcja, a potem rozpoczyna się exodus inwestorów, który skutkuje wycofywaniem z oferty TFI funduszy akcji tureckich. Gdy piszę te słowa zarządzane przez krajowe TFI pozostały dwa fundusze akcji tureckich: Generali Akcje Turcja i Investor Turcja. Co się stało?

Gdy w pierwszej dekadzie tego stulecia w Turcji udało się zapanować nad inflacją, turecka giełda zaczęła przyciągać kapitał. Dobra koniunktura na rynkach wschodzących trwała aż do 2007 roku, kiedy rozpoczął się kryzys finansowy. Po kryzysie wydawało się, że gospodarka i turecka giełda powrócą na ścieżkę szybkiego wzrostu, ale w drugiej dekadzie tego stulecia zyski na giełdzie tureckiej nie były już tak imponujące, a dodatkowo obarczone dużą zmiennością, która wynikała z ryzyk politycznych kraju. A potem zyski zagranicznych inwestorów zaczęła zjadać inflacja, a dokładniej słabnąca waluta. W 2018 roku inflacja przekroczyła 25%, a kurs liry tylko w tym roku stracił 28% do dolara amerykańskiego.

Stopy zwrotu dwóch funduszy akcji tureckich zarządzanych przez krajowe TFI od 2009 (Generali powstało w 2014 roku) prezentowały się następująco:

Kiedy w listopadzie ubiegłego roku prezydent Erdogan powołał na stanowisko prezesa tureckiego banku centralnego Naci Agbala, co było odpowiedzią na kolejne załamanie kursu liry, inwestorzy przyjęli to optymistycznie. Agbal zamierzał walczyć z inflacją tradycyjnymi metodami poprzez podnoszenie stóp procentowych.

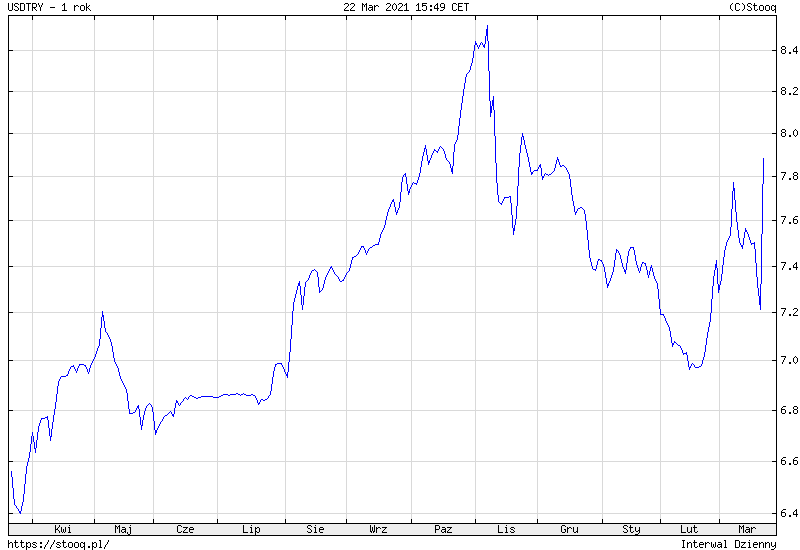

Kurs liry do dolara od listopada zaczął się umacniać (dolar osłabił się), jednak wyższe odczyty inflacji (w lutym inflacja zbliżyła się do 16% r/r) znowu zaniepokoiły inwestorów i lira zaczęła słabnąć. Czwartkowe podniesienie stóp procentowych miało uwiarygodnić politykę twardej walki z inflacją i trudno się dziwić, że sobotnie zwolnienie szefa banku centralnego wywołało paniczną reakcję inwestorów.

Warto spojrzeć na to, co dzieje się w Turcji jak na memento, co nam grozi, gdy banki centralne przestaną zajmować się inflacją, a zajmą wyłącznie utrzymywaniem niskich kosztów obsługi zadłużenia (głównie rządowego) i finansowaniem wydatków rządowych, czyli inaczej mówiąc zaczną spełniać oczekiwania polityków. W Stanach Zjednoczonych trwa dziś dyskusja ekonomistów czy amerykańskiej gospodarce grozi gwałtowny wzrost inflacji. Szef banku centralnego zapewnia, że nie i że wzrost inflacji będzie przejściowy. Jednak rentowności amerykańskich długoterminowych obligacji skarbowych rosną (spadają ich ceny), bo inwestorzy boją się, że Fed będzie zwlekał z podnoszeniem stóp procentowych, nie chcąc schłodzić gospodarki, a w konsekwencji inflacja może wymknąć się spod kontroli i sytuacja będzie wymagała dużo gwałtowniejszych działań, czyli wyższych stóp procentowych. Pomimo, że amerykański dolar jest walutą rezerwową banków centralnych, że jest walutą rozrachunkową w handlu zagranicznym, inwestorzy obawiają się, że Fed ze względu na rekordowy poziom amerykańskiego długu publicznego, który przekroczył już 27 bilionów dolarów i szybko będzie rósł, nie podejmie właściwych działań i pozwoli rozpędzić się inflacji.

Kiedy słyszę opinie, że inflację można łatwo zdusić podnosząc stopy procentowe, to nie pozostaje mi nic innego jak skinąć głową. Chciałbym jednak zapytać, który bank centralny odważy się na podniesienie stóp procentowych do poziomów, które spowodują spadek inflacji, jeżeli równocześnie oznacza to spowolnienie gospodarcze i, co jest większym wyzwaniem, gwałtowny skok kosztów obsługi długu, zwłaszcza rządowego? Czy decydenci w banku centralnym będą mieli tyle odwagi co Paul Volcker – legendarny prezes Fed, który na początku lat osiemdziesiątych zaaplikował amerykańskiej gospodarce terapię wysokimi stopami procentowymi, by zdusić inflację i stworzyć solidne podstawy dla kolejnych dwóch dekad wzrostu gospodarczego?

Problemem nie jest to, że rządy zadłużyły się w czasie pandemii. Problemem jest to, że w większości krajów od 30 lat rządy zadłużają się, bo politycy zawsze obiecują więcej niż mogą dać. W efekcie poziom zadłużenia w ubiegłym roku według szacunków MFW w krajach rozwiniętych przekroczył 120% do PKB. W takiej sytuacji podniesienie stóp procentowych wywoła nie tylko ograniczenie ekspansji kredytowej w gospodarce, ale również ograniczenie stymulacji fiskalnej lub dalszy gwałtowny wzrost deficytów budżetowych.

Jest jeszcze jedno wyjaśnienie, dlaczego banki centralne mogą nie reagować na rosnącą inflację. Niskie stopy procentowe i umiarkowana inflacja na poziomie 3 – 4% to jest patent na poradzenie sobie z państwowym długiem. Dochody państwa rosną w ujęciu nominalnym, czyli im wyższa inflacja tym lepiej, bo przychody z podatków pośrednich rosną. Dla rządu jest lepiej również kiedy PKB realnie rośnie o 2% przy inflacji 4%, niż kiedy PKB rośnie o 4% przy deflacji 2%, ponieważ w pierwszym przypadku nominalny wzrost PKB wynosi 6%, a w drugim tylko 2%, a to nominalny wzrost PKB decyduje w większym stopniu o dochodach budżetu, niż wzrost realny. Zerowe stopy procentowe i 4% inflacji, to świetna wiadomość dla rządu i znacznie gorsza dla obywateli i firm. Problemem są tylko te rentowności długoterminowych obligacji skarbowych. Ale i tu da się coś zrobić. Bank Japonii już kontroluje poziom takich obligacji, Christine Lagarde szefowa EBC zapowiedziała, że bank zwiększy skup obligacji, bo wzrost rentowności jest niedopuszczalny, Prezes Glapiński również zapowiedział, że NBP będzie reagował na wzrost rentowności obligacji, oczywiście zwiększonym skupem obligacji.

Co dalej? Jeżeli banki centralne skupią się wyłącznie na podtrzymywaniu wzrostu gospodarczego i ułatwianiu finansowania zadłużenia rządom, to powinny rozważyć kolejne kroki. W przyszłości powinny być przygotowane na interwencje na rynku walutowym (by powstrzymać osłabianie waluty), a później również ograniczenia w przepływie kapitału.

Warto pamiętać, że na rynkach finansowych nic nie jest dane na zawsze. I o tym powinien pamiętać NBP. To że inwestorzy pozytywnie przyjęli obniżki stóp procentowych i skup aktywów w czasie, gdy rozpoczęła się epidemia, nie oznacza, że będą tak samo reagowali w przyszłości. Ryzyka pojawią się wówczas, gdy inne kraje zaczną podnosić stopy procentowe, a NBP nadal będzie uważał, że bezkarnie może prowadzić skup aktywów i utrzymywać zerowe stopy procentowe. Wówczas zaworem bezpieczeństwa okaże się złoty, który osłabi się wystarczająco, by wymusić podwyżki stóp (i tu zakładam, chyba nie nazbyt optymistycznie, że sposoby walki z inflacją prezydenta Erdogana, nie przyjmą się nad Wisłą).

Na razie ten scenariusz dla Polski wydaje się odległy. Nie sądzę, by te zagrożenia zmaterializowały się już w tym roku. Mamy nadwyżkę handlową, w ostatnich latach spadł poziom zadłużenia Polski w walutach obcych i NBP wciąż przez globalnych inwestorów jest postrzegany jako niezależny bank centralny. Zwracam tylko uwagę, że to co może udać się Fed-owi (odroczenie podwyżek stóp bez konsekwencji dla dolara), to już niekoniecznie powiedzie się NBP.

22.03.2021

Źródło: Bits And Splits / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania