Perspektywy polskiego rynku akcji

Indeksy obrazujące zmiany koniunktury na GPW w styczniu, poza samym początkiem roku, nie przyniosły inwestorom zbyt wielu powodów do radości. Co może być powodem słabszego zachowania naszego rynku i jakie są perspektywy na ten rok?

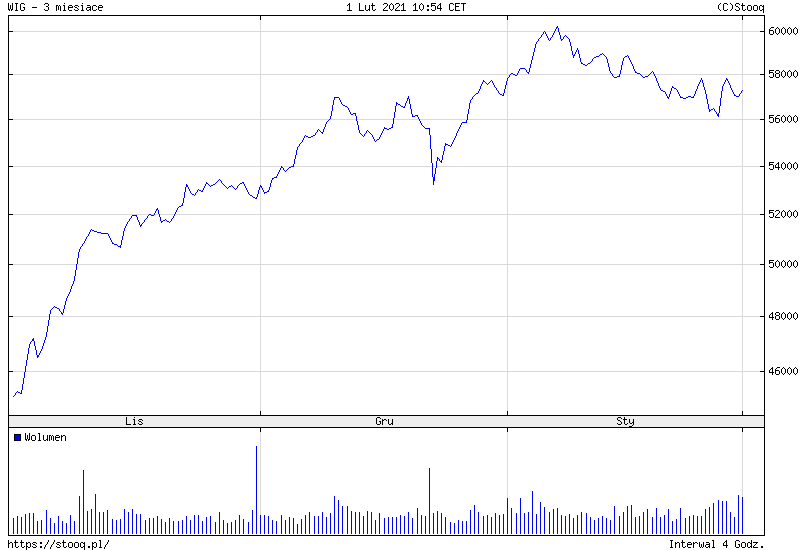

WIG zakończył styczeń niemal dokładnie na tym samym poziomie na jakim zakończył ubiegły rok. Jeżeli nie brać pod uwagę pierwszych trzech sesji tego roku, to miesiąc był spadkowy. Słabsza koniunktura zaczęła się wcześniej niż na innych rynkach, które dopiero w ostatniej dekadzie miesiąca weszły w fazę korekty.

Reklama

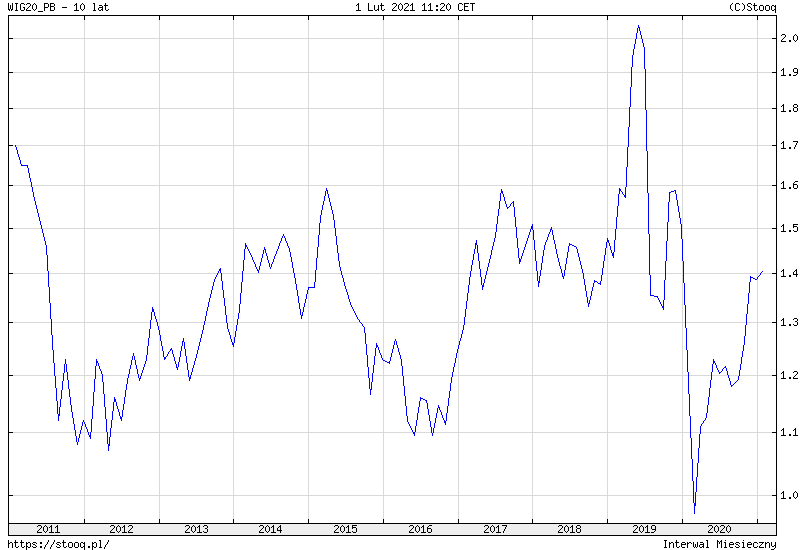

Jednym z czynników wpływających na zachowanie WIG-u są wyceny największych spółek, zgrupowanych w WIG-20. Te spółki mają największy udział również w WIG-u i przekracza on 68%. Jeżeli przyjrzymy się tym spółkom nieco bliżej, to okaże się, że pomimo dość powszechnej opinii, że są one tanie, to wcale takie nie są. Na ubiegłoroczne wyniki wpłynęła epidemia, więc wskaźniki oparte na analizie zyskowności przedstawiają zaburzony obraz zdolności tych spółek do generowania zysków, ale również porównanie tak popularnego wskaźnika jak cena do wartości księgowej nie wskazuje, by spółki z WIG-u 20 były wyjątkowo tanie. Porównując obecne wyceny do średnich wycen za ostatnie 10 lat, to nawet po uwzględnieniu faktu, że poziom zysków spółek został obniżony przez pandemię można stwierdzić, ze spółki te są wyceniane, zarówno jeżeli mówimy o majątkowych metodach wyceny i analizie zyskowności, „w górnej strefie stanów średnich”.

Cena do wartości księgowej w porównaniu do ostatnich 10 lat nie wskazuje na szczególne przewartościowanie spółek, ale również nie sugeruje, że dziś jest wyjątkowo tanio.

Poziom 1,4 tego wskaźnika dla spółek z WIG 20 jest poziomem średnim. Warto brać pod uwagę, że w tym czasie zmieniał się zarówno skład indeksu, jak również udział poszczególnych spółek, więc to porównanie jest tylko próbą oszacowania potencjału wzrostu indeksu w kontekście historycznych wycen. Niemniej jednak na podstawie tych danych trudno stwierdzić, że jest bardzo tanio.

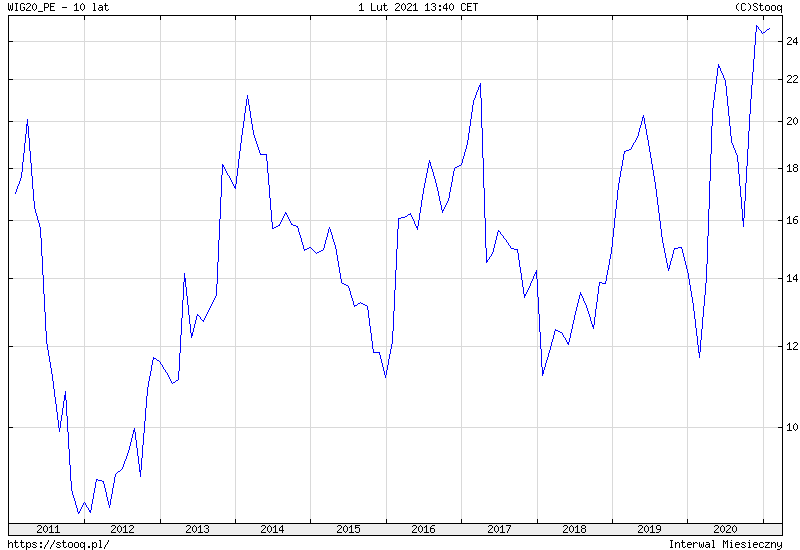

Podobnie gdy spojrzymy na wskaźnik cena do zysku, nie możemy powiedzieć, że spółki w WIG-u 20 są niedowartościowane.

Wskaźnik cena na zysk wynosi obecnie 24,7 i w porównaniu do średnich historycznych jest wysoki. Warto jednak pamiętać, że zyski większości spółek z WIG-u 20 spadły ze względu na utrudnienia w prowadzenia biznesu na skutek walki z koronawirusem. Można więc oczekiwać w bieżącym roku poprawy wyników, a więc spadku tego wskaźnika. Jednak skala poprawy wyników może być niewystarczająca, by przesunąć wyceny w stronę niedowartościowania, a warto pamiętać, że zakładając dalsze wzrosty kursów musimy zakładać wzrost tego wskaźnika.

Warto również pamiętać, że nad sektorem bankowym wisi ryzyko kredytów frankowych. Orzeczenia sądów są w większości po stronie klientów, więc banki albo będą zmuszone do zawierania ugód, albo będą przegrywały sprawy. To oznacza dodatkowe koszty i tworzenie kolejnych rezerw. Mało prawdopodobne, by w bieżącym roku banki nie były zmuszone do podwyższenia rezerw zwiazanychz tymi kredytami. CD Projekt po nieudanej premierze Cyberpunka, gdy okazało się, że gra zawiera dużo błędów, musi uporać się z problemami technicznymi i pozwami ze strony niezadowolonych inwestorów. PKN Orlen stoi przed dużym wyzwaniem związanym z przejęciem Lotosu, które będzie zarówno wyzwaniem logistycznym, jak również finansowym. Spółki energetyczne czeka kilka lub kilkanaście lat potężnych inwestycji, by przekształcić się w producentów „zielonej” energii.

Nie oznacza to oczywiście, że spółki te nie poradzą sobie z problemami. Biorąc jednak pod uwagę poziomy wycen i czekające wyzwania liczę na wzrosty WIG-u 20 i WIG-u raczej w konsekwencji dobrej koniunktury na rynkach wschodzących, niż atrakcyjności naszych największych spółek. Globalne kapitały podążają w zgodzie z trendami, a nasz rynek wciąż zaliczany jest do tych rynków.

Mimo, że ostatnie dni stycznia to spadkowa korekta, to cały miesiąc dla indeksu MSCI Emerging Markets zakończył się wzrostem o 3%. Od kwietnia 2020 roku ten indeks zanotował tylko jeden miesiąc spadkowy. We wrześniu stracił nieco ponad 1%. Jest to indeks wyrażony w dolarach amerykańskich więc dla porównania możemy posłużyć się indeksem WIG 20 USD, który pokazuje stopę zwrotu z indeksu WIG 20 wyrażoną w dolarach amerykańskich. W styczniu tego roku indeks stracił 1,9%. W ubiegłym roku od kwietnia wystąpiły dwa miesiace ze spadkami i był to wrzesień -9,4% i październik – 13,9%. W całym roku 2020 indeks MSCI EM zyskał 15%, a WIG 20 USD stracił ponad 6%.

Obecna korekta na rykach wschodzących może potrwać jeszcze jakiś czas. Po 10 miesiącach wzrostów realizacja zysków jest nawet wskazana. Jednak biorąc pod uwagę poprawę sytuacji gospodarczej, w miarę jak szczepionki przeciw covidowi pozwolą otwierać gospodarki, można oczekiwać że globalni inwestorzy nadal będą szukali ryzykownych aktywów. Duże banki centralne nie zamierzają zmieniać luźnej polityki monetarnej, co powinno przekładać się na przepływy kapitałów również w stronę rynków akcji. I właśnie ten ruch kapitałów powinien być główną siłą sprawczą poprawy koniunktury na WIG-u 20, a nie oczekiwania na poprawę wyników spółek. Sama poprawa wyników przy wysokich wycenach, to byłoby zbyt mało, by zapowiadać na tym rynku hossę. Poprawa wyników plus napływy kapitałów to już bardziej optymistyczny scenariusz.

01.02.2021

Źródło: Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania