Kiedy likwidacja OFE i na jakich zasadach?

Niedługo miną dwa lata od momentu, w którym poznaliśmy założenia reformy OFE. Czy wprowadzenie jej w życie to tylko kwestia czasu? A może okaże się, że przekształcenie OFE w IKE jest nieaktualne, a środki zgromadzone w OFE w całości zasilą FRD?

Pod koniec września ubiegłego roku Waldemar Buda wiceminister funduszy i polityki regionalnej zapewniał, że reforma OFE będzie przeprowadzona w połowie 2021 r., a projekt ustawy przekształcającej OFE w IKE powinien być opublikowany w ciągu dwóch tygodni. Co ciekawe w grudniu powtórzył, że terminy są nadal aktualne. Mamy koniec stycznia i na razie nic na temat publikowania projektu ustawy nie wiemy. We wrześniu i w grudniu terminami, które miały być brane pod uwagę, to: wejście w życie ustawy od 1 lutego, możliwość wyboru pomiędzy IKE i ZUS w terminie 1 marca - 1 kwietnia. Pytanie czy jest to tylko odłożenie w czasie reformy, której założenia zostały przedstawione już w 2019 roku, czy też czeka nas zmiana zasad przekształcenia OFE, a może… okaże się, że przekształcenie OFE w IKE jest nieaktualne, a środki zgromadzone w OFE w całości zasilą Fundusz Rezerwy Demograficznej?

Reklama

Przyjmijmy jednak, że reforma zostanie przeprowadzona mniej więcej w takiej formule, jaka została zaprezentowana w 2019 roku. Członkami OFE jest obecnie ponad 15 milionów osób, choć wciąż część składki emerytalnej odprowadza tam niecałe 3 miliony osób (reszta zrezygnowała z odprowadzania składek do OFE w ramach reformy z 2014 roku, gdzie przy okazji z rachunków OFE „zniknęła” ponad połowa zgromadzonych tam środków i pojawiła się w formie zapisów na indywidualnych rachunkach w ZUS-ie). Podstawowy wybór, który będą mieli uczestnicy OFE będzie dotyczył transferu środków z OFE na „nowe IKE” (Indywidualne Konto Emerytalne) lub do ZUS-u.

Jeżeli uczestnik OFE nie podejmie żadnego działania, to środki trafią na „nowe IKE”, które będzie prowadzone przez te same instytucje, które zarządzają OFE, choć zmieni się ich nazwa. Zamiast Powszechnych Towarzystw Emerytalnych, będziemy mieli Towarzystwa Funduszy Inwestycyjnych. Po przeniesieniu środków na „nowe IKE” będą one prywatne, to znaczy, że będą dziedziczone i każdy będzie mógł decydować, co z nimi zrobi, ale dopiero po osiągnięciu wieku emerytalnego. Wówczas będzie możliwe wypłacenie całej zaoszczędzonej kwoty w całości. Do tego czasu środki zgromadzone w „nowym IKE” będą zarządzane przez TFI.

Na „nowym IKE” nie pojawi się jednak cała kwota zgromadzona na naszym rachunku w OFE. Rząd pobierze tak zwaną opłatę przekształceniową w wysokości 15%, zanim środki trafią do IKE. Uzasadnieniem jest to, że od emerytur jest płacony podatek, a więc te 15% pobrane „na wejściu” zrównuje wypłaty z IKE z emeryturami pod względem obciążeń podatkowych.

Jeżeli ktoś wybierze ZUS, to może oczekiwać wyższej emerytury wypłacanej przez Zakład. Środki z OFE zostaną przeksięgowane na nasz rachunek w ZUS-ie, co zwiększy nasz kapitał emerytalny, który jest podstawą wyliczenia emerytury. Jednak w tym wariancie nasze środki nie będą dziedziczone. W tym przypadku nie będzie również żadnej opłaty przekształceniowej i nasze środki z OFE w całości trafią w postaci zapisu księgowego na nasze konto w ZUS-ie. Warto również podkreślić, że emerytura z ZUS jest świadczeniem dożywotnim, czyli będzie wypłacana do końca naszego życia. Natomiast jeżeli wybierzemy „nowe IKE”, to będzie to suma pieniędzy, którą możemy, po osiągnięciu wieku emerytalnego, wykorzystać w dowolny sposób, ale jeśli planujemy długo żyć, to może się okazać, że skończą się one wcześniej, niż my przeniesiemy się do „lepszego świata”.

Decyzja nie jest prosta i obiecuję, że powrócę do tematu, gdy poznamy ustawę, która przejdzie cały proces legislacyjny. Dziś chciałbym zwrócić uwagę na to, że ustawa w takiej postaci, w jakiej pojawiła się w 2019 roku, może mieć wpływ na nasz rynek kapitałowy.

Co prawda nie wiemy, jaka część uczestników OFE zdecyduje się na przeniesie środków do OFE, a jaka do ZUS-u, ale wiemy, że w przypadku rachunków osób, które wybiorą IKE zostanie z nich pobrana opłata przekształceniowa w wysokości 15% wartości rachunku. Na koniec grudnia OFE miały w portfelach średnio 85% akcji (72,4% akcji polskich i 12,6% akcji zagranicznych). Jeżeli większość osób zdecyduje się na IKE, to teoretycznie OFE mogłyby przekazać do Funduszu Rezerwy Demograficznej (FRD) gotówkę i obligacje, ale wówczas posiadałyby w portfelach wyłącznie akcje. Pozostaje więc pytanie, które akcje i w jakiej ilości zostaną przekazane do FRD. Jeżeli połowa uczestników OFE wybierze ZUS, to likwidacja OFE przy okazji mocno zmieni skład akcjonariatu zwłaszcza w spółkach, które są „ulubieńcami” zarządzających w OFE. (Jakich zakupów dokonywały OFE i co się zmieniło w ich portfelach w artykule Jagody Fryc "OFE przygotowały się na hossę. Jedno wydarzenie może im jednak pokrzyżować plany").

I tu pojawia się pytanie: Jeżeli w ustawie wskazano ścieżkę przekazania instrumentów finansowych, w tym akcji, do FRD, to dlaczego nie przekazać całości środków? Oczywiście trzeba pamiętać o deklaracji premiera Morawieckiego, że będzie to „zwrócenie pieniędzy Polakom”, ale warto pamiętać, że w OFE obecnie zgromadzone jest ponad 150 miliardów złotych. I warto spojrzeć jak wyglądają perspektywy systemu emerytalnego w Polsce.

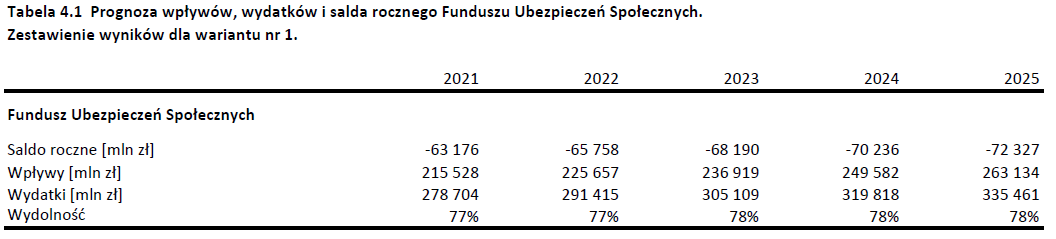

O tym jak będzie wyglądała sytuacja w ZUS-ie w najbliższych latach dużo mówi raport ZUS „Prognoza wpływów i wydatków Funduszu Ubezpieczeń Społecznych na lata 2021-2025”. W wariancie, w którym zachowane są tendencje obserwowane w latach 2018 – 2019, sytuacja FUS przedstawia się następująco:

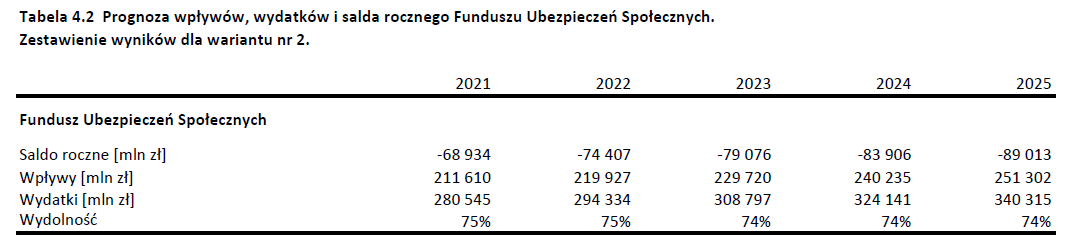

W mniej optymistycznym scenariuszu wygląda tak:

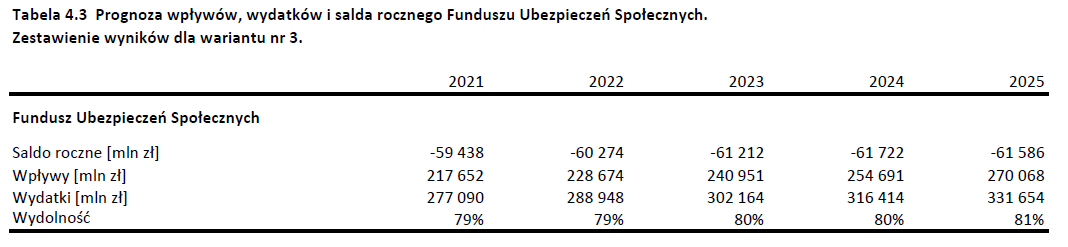

A w najbardziej optymistycznym tak:

Co oznacza, że w najbardziej prawdopodobnym scenariuszu FUS będzie potrzebował dopłat w wysokości od 63 miliardów w 2021 roku do 72 miliardów w 2025 roku, a pesymistycznym odpowiednio 69 miliardów i 89 miliardów. Są również prognozy długoterminowe, ale to tylko dla czytelników o mocnych nerwach.

Czy deficyt FUS stanowi jakiś problem? Według posłów, którzy uchwalili właśnie 14 emeryturę, czyli jednorazowe świadczenie, którego koszt wynosi 11,4 mld złotych, to nie problem. Ciekaw jestem jak zostanie sfinansowany niedobór pieniędzy w FUS w 2050 roku, gdy zgodnie z prognozą ZUS zbliży się do 160 miliardów złotych, a 10 lat później przekroczy 180 miliardów złotych (i to nie w wariancie najbardziej pesymistycznym).

Liczę na to, że moje obawy dotyczące dalszych losów przekształcenia OFE w „nowe IKE” są zdecydowanie na wyrost, a rząd przeprowadzi tą reformę zgodnie z wcześniejszymi założeniami. Tylko, że czas mija, a o reformie cicho.

25.01.2021

Źródło: Khongtham / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania