Polska gospodarka zderzyła się z koronawirusem

Ten tydzień obfituje w dane z polskiej gospodarki, które dają wyobrażenie, co oznacza w praktyce administracyjne jej zamknięcie

Wyniki za marzec obejmują już część okresu, gdy wprowadzono ograniczenia zarówno w aktywności gospodarczej, jak również w przemieszczaniu się ludności, więc można również prognozować, co mogą pokazać dane za kwiecień.

Reklama

W poniedziałek poznaliśmy marcowy poziom wynagrodzeń i zmianę zatrudnienia. Zwłaszcza w drugim przypadku wynik był rozczarowujący. Co prawda poziom zatrudnienia w firmach zatrudniających ponad 9 osób w porównaniu z marcem 2019 wzrósł o 0,3%, ale w porównaniu z lutym tego roku spadł o 0,5%. Analitycy spodziewali się wzrostu wynagrodzeń w skali roku o 0,8% zakładając, że firmy w marcu nie musiały jeszcze ograniczać zatrudnienia, ze względu na realizowanie wcześniejszych zamówień, jak również analizowaniu sytuacji w kontekście możliwości skorzystania z tarczy antykryzysowej. Rzeczywistość okazała się gorsza, ponieważ znacznie łatwiej powstrzymać się przed zatrudnieniem pracownika, niż zwolnieniem go. Takie podejście pracodawców pokazały piątkowe dane o stopie bezrobocia, która spadła w marcu do poziomu 5,4% z 5,5% w lutym.

We wtorek GUS podał dane o produkcji przemysłowej za marzec, która w skali roku spadła o 2,3%. Dane były nieco gorsze od oczekiwań i znacznie gorsze od danych sprzed miesiąca, gdy produkcja wzrosła o 5% r/r. Dane szczegółowe obrazujące zachowanie poszczególnych branż pokazały, że polski przemysł ucierpiał z dwóch stron. Strona popytowa zawiodła w takich branżach jak tekstylna czy meblarska, a strona podażowa, gdzie pojawiły się problemy z łańcuchami dostaw, w takich branżach jak motoryzacja czy wyroby elektroniczne.

Źródło: Centrum Analiz PKO BP

Analiza czynników, które wpłynęły na spadek produkcji w marcu sugeruje, że w kwietniu sytuacja jeszcze się pogorszy. Spadek produkcji prawdopodobnie przekroczy 10%, a może być większy.

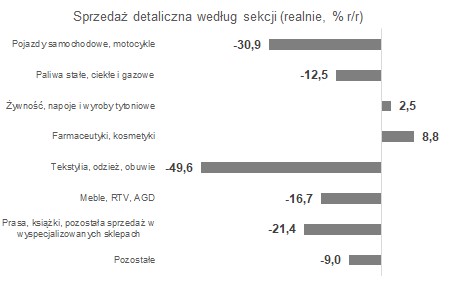

W środę dowiedzieliśmy się, że sprzedaż detaliczna w Polsce spadła o 9% r/r. Analitycy oczekiwali, że sprzedaż spadnie o 4% r/r. Dane pokazały, że największe straty w poziomie sprzedaży wystąpiły w kategorii tekstylia, odzież, obuwie, gdzie spadek wyniósł niemal 50%. Również handel samochodami, motocyklami i częściami samochodowymi zanotował głęboki spadek przekraczający 30%. Wzrost wystąpił z kolei w kategorii farmaceutyki (o prawie 9%) i w kategorii żywność i napoje bezalkoholowe (o prawie 2,5%.) Dane potwierdziły, że w pierwszej fazie kryzysu najsilniej załamanie odczuła branża motoryzacyjna oraz tekstylia, odzież i obuwie.

Źródło: Analizy Pekao

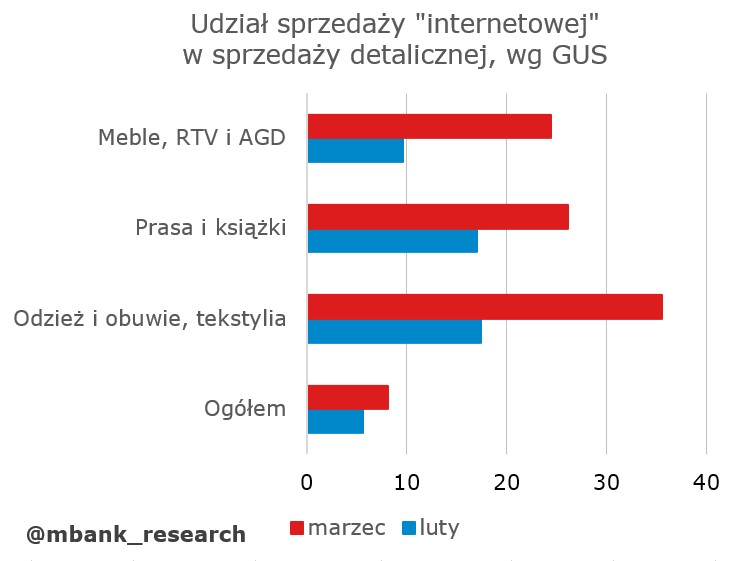

Jak można było oczekiwać w marcu wzrost zanotował handel internetowy. Jednak nadal udział sprzedaży internetowej w sprzedaży ogółem nie osiągnął poziomu 10%. To wciąż zbyt mało, by można liczyć, że aktywność zakupowa w internecie skompensuje spadek sprzedaży w „realu”.

W czwartek pojawiły się dane na temat produkcji budowlano-montażowej i były to chyba jedyne dane opublikowane w tym tygodniu, które przyniosły cień optymizmu. Produkcja wzrosła o 3,7% r/r, przy oczekiwanym wzroście o 0,8%. To daje nadzieję, że w przeciwieństwie do przemysłu spadek aktywności będzie mniejszy również w kolejnych miesiącach, ale tu czynnikiem ryzyka, jest to że decyzje o rozpoczęciu inwestycji podejmowane są z wyprzedzeniem. Projekty już rozpoczęte są realizowane, pytanie jak bardzo w kolejnych miesiącach zostaną ograniczone nowe inwestycje.

W czwartek poznaliśmy również wstępne szacunki wskaźników PMI we Francji, w Niemczech i strefie euro. Indeksy, które wskazują na pozytywną sytuację w gospodarce wówczas, gdy są powyżej poziomu 50 punktów, zanotowały spadki większe niż oczekiwali analitycy. PMI dla przemysłu we Francji spadł do 31,5 punktu przy oczekiwanym spadku do 37,5. W Niemczech do 34,4, a w strefie euro do 33,6. Jednak przemysł nie ucierpiał tak bardzo jak usługi. PMI dla usług we Francji osiągnął poziom 10,4 punktu, w Niemczech 15,9, a w strefie euro 11,7.

Strefa euro, a przede wszystkim Niemcy, to nasi główni partnerzy handlowi. Osłabienie koniunktury gospodarczej w tych krajach odciśnie swoje piętno również na naszej gospodarce. Można oczekiwać, że PMI dla polskiego przemysłu za kwiecień, który zostanie opublikowany na początku maja, spadnie zdecydowanie poniżej poziomu 42,4 punktu, który zanotował w marcu. Co to oznacza dla rynków?

W czwartek, gdy poznaliśmy wskaźniki PMI dla krajów strefy euro, które pokazały dramatyczne wręcz załamanie, większość rynków akcji zanotowała wzrosty. CAC 40 główny indeks francuskiej giełdy wzrósł o 0,9%, a DAX, czyli giełda niemiecka wzrosła niemal o 1%, a nasz główny indeks giełdowy WIG o 1,5%. Czy inwestorzy nie przejmują się sytuacją w gospodarce? Zapewne przejmują, ale to, że mamy gwałtowny spadek gospodarczej aktywności wiedzą wszyscy. To, co porusza obecnie rynkami akcji, to nadzieja, że gospodarki będą otwierane, a aktywność gospodarcza zacznie wracać do poziomów sprzed kryzysu. Rozczarowanie tempem otwierania gospodarek, a później zbyt powolne ożywienie konsumpcji, może przynieść zdecydowane pogorszenie nastrojów. I właśnie te dwa czynniki w najbliższych miesiącach będą wyznaczały zachowanie rynków akcji. Nadziei i rozczarowań nie zabraknie, więc zmienność na rynkach pozostanie z nami na dłużej, choć wierzę, że i rynki akcji w perspektywie nieco dłuższej niż kilka miesięcy poradzą sobie z konsekwencjami epidemii. Najbliższe miesiące na rynkach to jednak nadal czas, gdzie będą rządziły emocje.

24.04.2020

Źródło: shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania