Silny początek roku na rynkach

Od mocnego pozytywnego akcentu rozpoczął się rok 2023 na rynkach finansowych. Wszystkie klasy aktywów zyskały na wartości w styczniu, odrabiając część ubiegłorocznych strat. Inwestorzy dyskontowali spadek inflacji w kolejnych kwartałach, bliski koniec podwyżek stóp przez główne banki centralne i łagodną recesję w globalnej gospodarce.

Sytuacja na rynkach była nawet lepsza od naszych optymistycznych prognoz. Główne indeksy giełdowe zanotowały w styczniu następujące stopy zwrotu: S&P500 +6,2%, Nasdaq +10,7%, DAX +8,7%.

Reklama

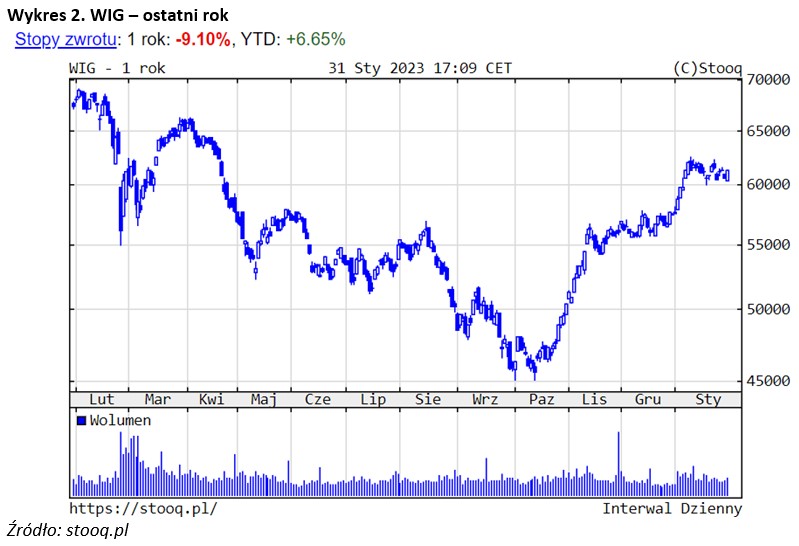

Polskie akcje również odrobiły znaczną część strat z 2022 r. WIG powrócił w ok. 61 tys. punktów, zyskując 6,7%. Popyt generowali zarówno krajowi, jak i zagraniczni inwestorzy, kupujący akcje na rynkach wschodzących. Z blue chips w br. najlepiej zaprezentowały się: Allegro (+19%) i JSW (+16%), a najgorzej LPP (-5%).

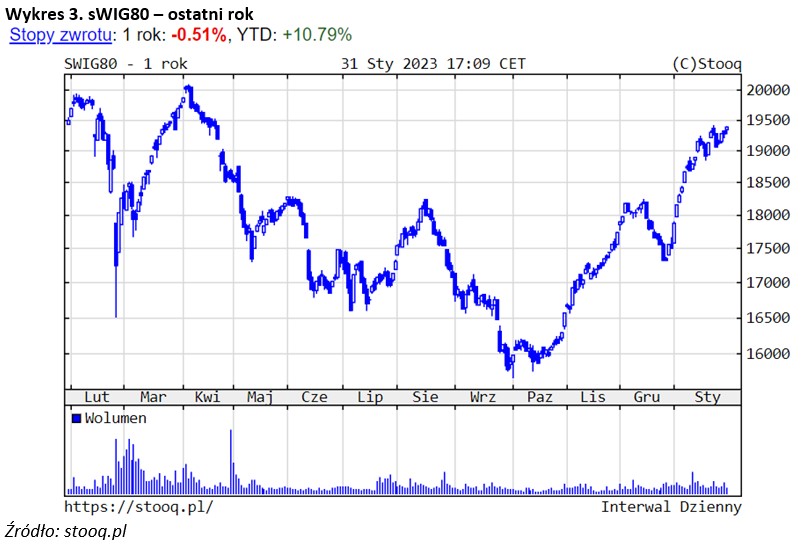

Szeroki rynek polskich spółek w styczniu zaskoczył in plus. sWIG80 wzrósł aż o 10,8%. Najbardziej na wartości zyskały: Cognor (+59%), Onde (+45%) czy Newag (+39%). Straciły za to: Rafako (-18%) czy Datawalk (-14%).

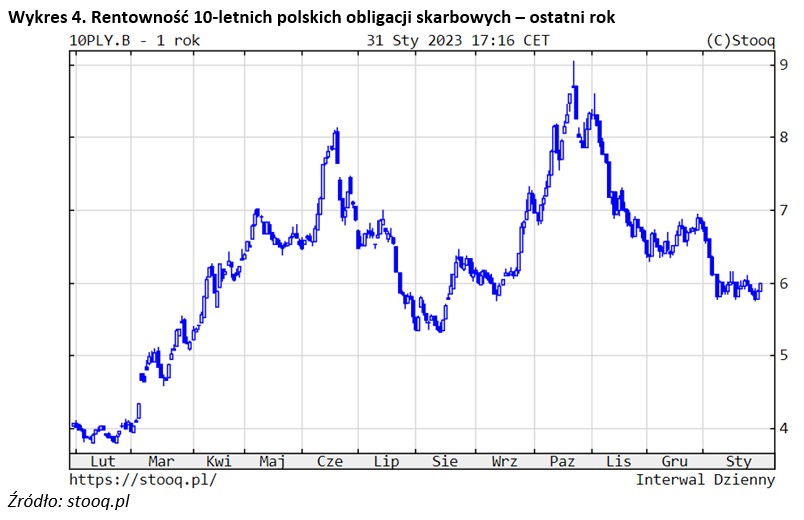

Na rynkach obligacji, w szczególności na naszym, kontynuowana była hossa rozpoczęta w październiku. W przypadku polskich instrumentów 10-letnich rentowność spadła istotnie do 6,00%, amerykańskich do 3,51%, a niemieckich do 2,27%. Sytuacja na polskim rynku papierów dłużnych korporacyjnych uległa wyraźnej poprawie. Sprzyja mu napływ środków do funduszy dłużnych.

W przypadku surowców mieliśmy z większą różnorodnością zachowania cen. Ropa naftowa potaniała do 79 dolarów (-2% w br.). Złoto mocno zyskało na wartości i kosztowało 1.945 dolarów za uncję (+7%). Cena drugiego metalu szlachetnego – srebra – nieznacznie potaniała do 23,8 USD za uncję (-1%). Miedź silnie zwyżkowała do 4,22 dolarów za funt (+11%).

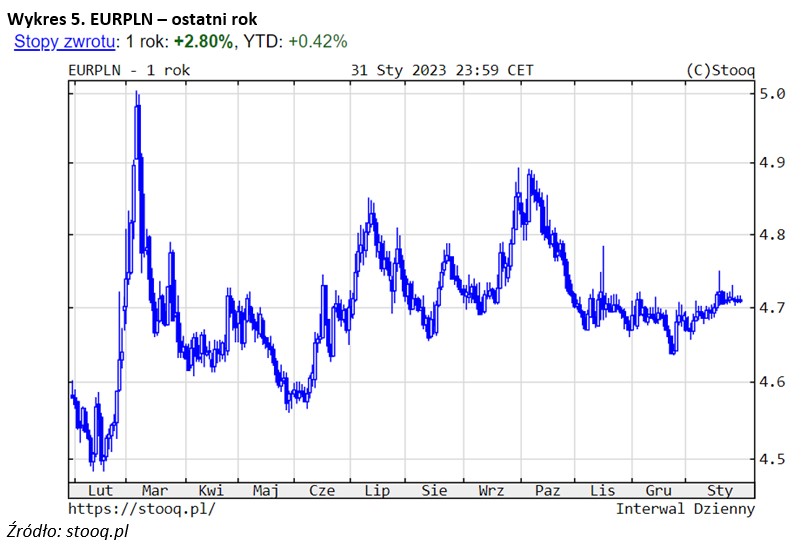

Notowania złotego zachowywały się stabilnie, w rytm relacji EURUSD. Kursy walut wynosiły: euro 4,71 zł (+0% w br.), dolar 4,34 zł (-1%) i frank 4,73 zł (+0%).

Rok 2023 powinien być zdecydowanie lepszy dla inwestorów niż 2022, czego styczeń jest najlepszym dowodem. Można oczekiwać odwrócenia przynajmniej części negatywnych tendencji. Inflacja powinna zacząć spadać. Banki centralne powinny zakończyć proces podnoszenia stóp proc. Sytuacja na rynkach obligacji powinna się w związku z tym wyraźnie poprawiać, co powinno zaowocować wysokimi stopami zwrotu z funduszy dłużnych. Niższe rynkowe stopy procentowe powinny z kolei mieć pozytywne przełożenie na notowania akcji. Oczekujemy także pozytywnych stóp zwrotu z metali szlachetnych. Największego czynnika ryzyka, w szczególności w najbliższych miesiącach, upatrywalibyśmy w ewentualnej eskalacji konfliktu między Rosją a Ukrainą.

dr hab. Sebastian Buczek, Prezes Zarządu Quercus TFI S.A.

01.02.2023

Źródło: Shutterstock.com

Sebastian Buczek, Quercus TFI

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania