Quercus TFI: w październiku odreagowanie na rynkach akcji

Po spadkowym wrześniu październik upłynął pod znakiem poprawy sytuacji na rynkach akcji. Głównym powodem były nadzieje na zakończenie podwyżek stóp przez Fed w perspektywie kilku najbliższych miesięcy (prawdopodobnie na poziomie 5%) oraz wyraźne spadki cen gazu i energii w Europie, dające nadzieję na koniec problemów z inflacją w przyszłym roku.

Główne indeksy giełdowe zanotowały w br. następujące stopy zwrotu: S&P500 -18,8%, Nasdaq -29,8%, DAX -16,6%, a więc powyżej zamknięć z końca września.

Reklama

Wykres 1. S&P500 – ostatni rok

Źródło: stooq.pl

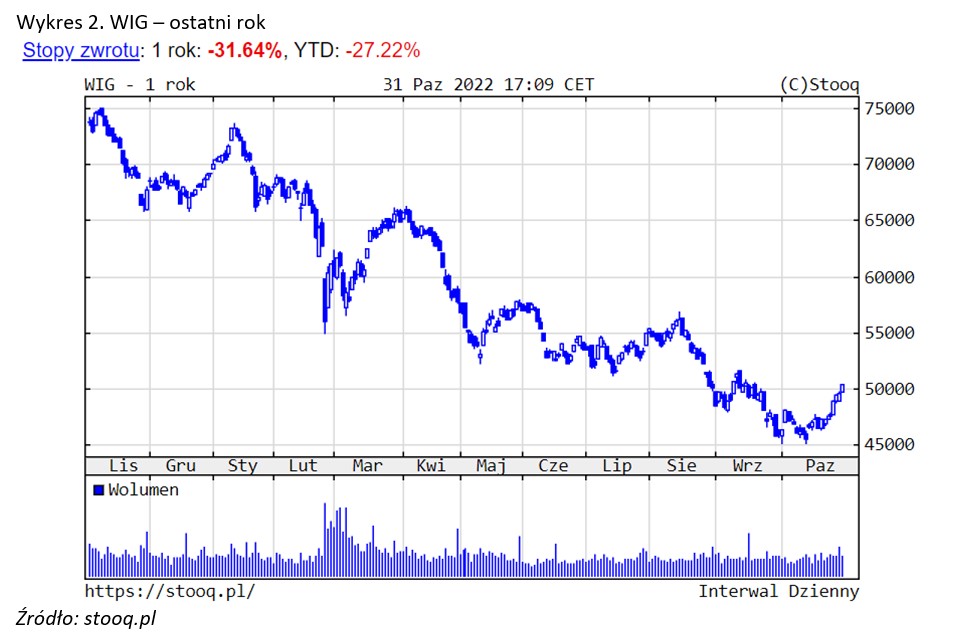

Polskie akcje, po początkowym zawahaniu, również odrobiły część strat z poprzednich miesięcy. WIG powrócił w ok. 50 tys. punktów, zmniejszając stratę od początku roku do 27,2%. Z blue chips w br. najlepiej zaprezentował się JSW (+19%), a najgorzej: CCC -65%, LPP -50% i Cyfrowy -45%.

Wykres 2. WIG – ostatni rok

Źródło: stooq.pl

Szeroki rynek polskich spółek w październiku zachowywał się relatywnie słabiej, zyskując, ale w niewielkim stopniu. sWIG80 spadł w br. o 17,4%, a więc podobnie, jak S&P500 czy DAX. Najbardziej na wartości zyskały: Sunex (+529%), Bumech (+217%) i Arctic (+177%). Straciły za to: Kernel (-71%) czy TEN (-68%).

Wykres 3. sWIG80 – ostatni rok

Źródło: stooq.pl

Na rynkach obligacji kontynuowana była bessa. W przypadku polskich instrumentów 10-letnich rentowność wrosła do 8,33%, amerykańskich do 4,05%, a niemieckich nieznacznie do 2,14%. Głównym czynnikiem kształtującym koniunkturę były nadal obawy inflacyjne i oczekiwania na kolejne podwyżki stóp w listopadzie i grudniu. Sytuacja na polskim rynku papierów dłużnych korporacyjnych nadal była dobra.

Wykres 4. Rentowność 10-letnich polskich obligacji skarbowych – ostatni rok

Źródło: stooq.pl

W przypadku surowców mieliśmy do czynienia z wahaniami cen. Ropa naftowa podrożała do 87 dolarów (+15% w br.), ale wyraźnie potaniały gaz i energia elektryczna w Europie. Złoto straciło na wartości i kosztowało 1.641 dolarów za uncję (-10%). Cena drugiego metalu szlachetnego – srebra – minimalnie podrożała do 19,1 USD za uncję (-18%). Miedź zwyżkowała nieznacznie do 3,5 dolarów za funt (-24%).

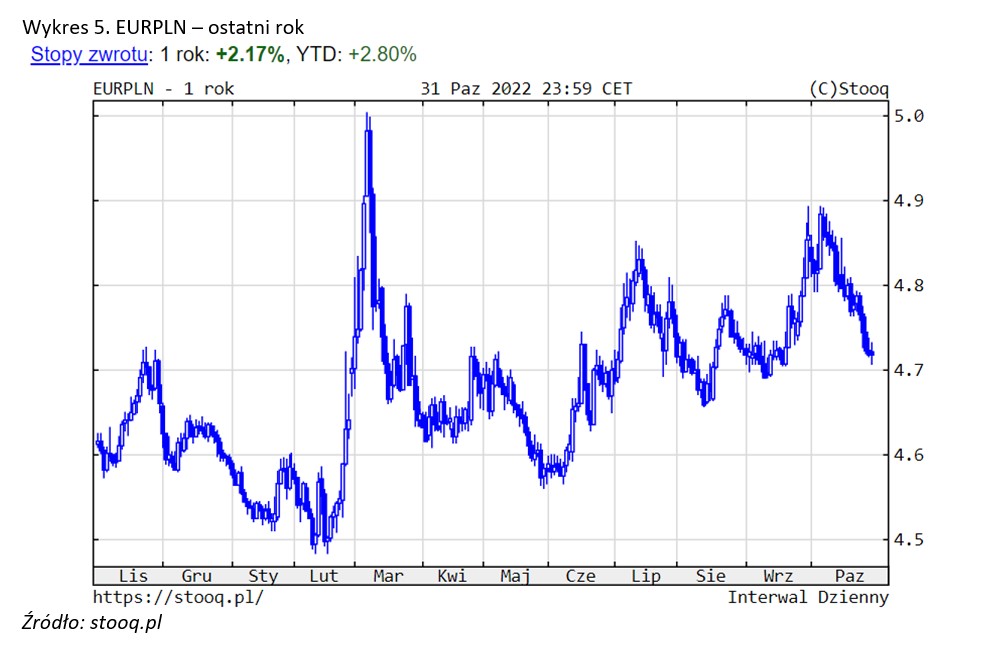

Notowania złotego tym razem wyraźnie umocniły się. Kursy walut wynosiły: euro 4,72 zł (+3% w br.), dolar 4,77 zł (+18%) i frank 4,77 zł (+8%).

Wykres 5. EURPLN – ostatni rok

Źródło: stooq.pl

Reasumując, mimo udanego października nadal pozostajemy ostrożni co do oceny perspektyw rynków akcji w kolejnych miesiącach, aczkolwiek dostrzegamy coraz więcej pozytywnym sygnałów. Z ryzyk wskazujemy nadal na możliwą recesję, która może mieć wpływ na rekordową zyskowność spółek i tym samym notowania ich akcji oraz kontynuację wojny w Ukrainie. Największej szansy na poprawę koniunktury upatrywalibyśmy w dalszym spadku cen surowców energetycznych, co pomogłoby inflacji i przysłużyłoby się do szybszego zakończenia podwyżek stóp procentowych. Kontynuujemy odliczanie do końca bessy na GPW. Trwa ona już 12 miesięcy i w apogeum spowodowała spadek WIG aż o 40%, wchodząc w zaawansowaną fazę.

02.11.2022

Źródło: Smileus/ Shutterstock.com

Sebastian Buczek, Quercus TFI

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania