Gdzie zaparkować firmową gotówkę po obniżkach stóp

Po serii obniżek stóp procentowych trzymanie firmowej gotówki na lokatach i depozytach nie jest już tak oczywistym wyborem. W takim otoczeniu rośnie znaczenie konserwatywnych funduszy dłużnych, które pozwalają w bezpieczny sposób parkować nadwyżki finansowe.

Jeszcze rok temu punkt odniesienia dla bezpiecznych produktów oszczędnościowych był w Polsce wyraźnie wyższy. W marcu 2025 r. stopa referencyjna NBP wynosiła 5,75 proc., a po marcowej decyzji RPP z 2026 r. spadła do 3,75 proc. To musiało przełożyć się na rynek depozytów. Owszem, w marcu nadal można znaleźć lokaty detaliczne z oprocentowaniem 6,5-7 proc., ale są to przede wszystkim promocje dla nowych klientów, zwykle na krótki termin, z limitami kwot i dodatkowymi warunkami. Gdy odsiać promocje i spojrzeć wyłącznie na lokaty bez warunków, najwyższa stawka roczna w marcowym rankingu analizy.pl wynosi już zaledwie 3,80 proc.

To jednak tylko połowa obrazu, bo świat depozytów detalicznych i firmowych znacznie się od siebie różni. Według oficjalnej statystyki stóp procentowych NBP w styczniu 2026 r. średnie oprocentowanie nowych i renegocjowanych umów złotowych dla depozytów terminowych wyniosło 3,29 proc. w przypadku gospodarstw domowych i 2,72 proc. w przypadku przedsiębiorstw niefinansowych. Jednocześnie w rynkowych zestawieniach lokat dla firm najwyżej oprocentowane oferty w marcu dawały 3,5-3,3 proc., zwykle z wymogiem posiadania rachunku firmowego albo dla nowych środków.

Nie dziwi zatem, że w takim otoczeniu coraz więcej przedsiębiorstw szuka alternatywnego sposobu zarządzania bieżącą płynnością, jak i inwestowania pieniędzy na nieco dłuższy okres bez konsekwencji w postaci utraty tej płynności. Firma potrzebuje bowiem gotówki do prowadzenia działalności operacyjnej. Musi mieć zatem pewność, że będzie mogła po nią sięgnąć w dowolnym momencie.

Skarbiec Krótkoterminowy Skarbowy. Narzędzie do zarządzania płynnością, a nie pogoni za wynikiem

Skarbiec Krótkoterminowy Skarbowy nie próbuje ścigać się o wynik. W zamian oferuje bardzo defensywny portfel, charakteryzujący się wysoką płynnością i niską zmiennością, co dla firm może okazać się ważniejsze niż najbardziej efektowna stawka z reklamy lokaty bankowej.

- Nasz fundusz nie rywalizuje ani z rynkiem, ani z konkurencją. Dlatego też nie posiada benchmarku i nie pobiera opłaty za wynik (tzw. success fee – przyp. red.). Dąży do wypracowania dodatniej stopy zwrotu przy niskim ryzyku stopy procentowej. Dedykowany jest dla bardzo konserwatywnego klienta, który poszukuje alternatywy dla krótkoterminowego depozytu bankowego – wskazuje Michał Stawicki, dyrektor zespołu funduszy dłużnych i zarządzający funduszami w Skarbiec TFI.

Formalnie nie jest on produktem zamkniętym na klientów detalicznych. Konstrukcyjnie jednak szczególnie dobrze pasuje do potrzeb spółek i instytucji, które utrzymują bufor płynności: na VAT, wynagrodzenia, zakupy surowców, sezonowość sprzedaży albo planowane wydatki inwestycyjne.

- Jego polityka inwestycyjna jest wyraźnie bardziej zachowawcza, niż sugerowałyby same ramy grupy porównawczej. To fundusz projektowany głównie z myślą o instytucjach, które chcą bezpiecznie lokować nadwyżki finansowe, dlatego jego konstrukcja od początku ma konserwatywny charakter. Fundusz spełnia też szczególne kryteria ustawowe: co najmniej 85 proc. aktywów stanowią Instrumenty Rynku Pieniężnego oraz dłużne papiery wartościowe emitowane, poręczone lub gwarantowane przez Skarb Państwa, Narodowy Bank Polski lub jednostkę samorządu terytorialnego, dzięki czemu może być nabywany przez Skarbiec TFI w ramach inwestycji własnych – dodaje Michał Stawicki.

Skarbiec Krótkoterminowy Skarbowy formalnie należy do grupy papierów dłużnych polskich skarbowych krótkoterminowych. Sama definicja tej kategorii jest jednak dość szeroka: wystarczy udział papierów skarbowych powyżej 75 proc., udział papierów korporacyjnych nieprzekraczający 25 proc. oraz modified duration nie dłuższy niż trzy lata. Tymczasem polityka inwestycyjna funduszu Skarbca jest ustawiona wyraźnie bardziej defensywnie: co najmniej 85 proc. aktywów ma być lokowane w Instrumenty Rynku Pieniężnego oraz dłużne papiery wartościowe emitowane, poręczone lub gwarantowane przez Skarb Państwa, NBP lub JST, a modified duration portfela ma mieścić się w przedziale 0-1.

Według danych na koniec stycznia 2026 r. 86 proc. aktywów brutto stanowiły obligacje zmiennokuponowe emitowane i gwarantowane przez Skarb Państwa, kolejne 8,5 proc. obligacje skarbowe stałokuponowe, a obligacje złotowe bankowe odpowiadały za 4,1 proc. portfela. Ekspozycja walutowa była śladowa: 99,8 proc. przypadało na złotego. Duration na koniec miesiąca wynosiła 0,31, przy maksimum 0,50 w ostatnich 12 miesiącach, a rentowność portfela z uwzględnieniem zabezpieczenia walutowego sięgała 4 proc.

Z punktu widzenia firmy taki profil ma bardzo konkretne konsekwencje. Po pierwsze, ogranicza ryzyko kredytowe, bo trzon portfela stanowią krajowe papiery skarbowe. Po drugie, niska duration zmniejsza wrażliwość na ruchy stóp procentowych.

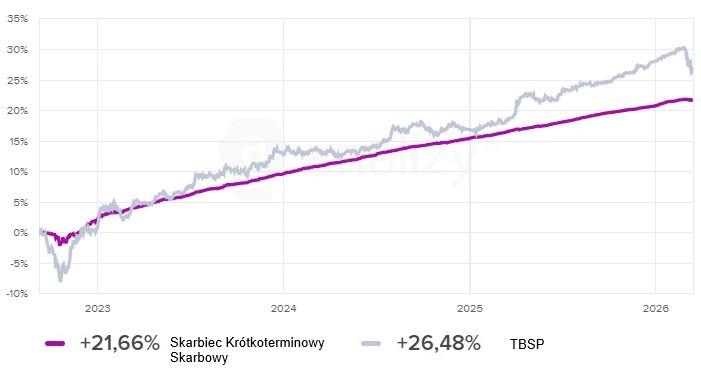

Notowania funduszu Skarbiec Krótkoterminowy Skarbowy od początku działalności na tle indeksu obligacji skarbowych TBSP (dane na 16 marca 2026 r.):

Skarbiec Krótkoterminowy Skarbowy nie powinien być oceniany według tych samych kryteriów co bardziej ofensywne fundusze krótkoterminowe. Produkt o duration rzędu 0,31 z definicji nie ma uczestniczyć w takim samym stopniu w silnych wzrostach cen obligacji jak portfele, które biorą na siebie większą wrażliwość na ruchy rentowności. Jego przewaga ma się ujawniać gdzie indziej: w spokojniejszym przebiegu inwestycji, niewielkiej ekspozycji na ryzyko kredytowe i w funkcji płynnościowej.

Od początku działalności w obecnej formule, czyli od września 2022 r. Skarbiec Krótkoterminowy Skarbowy zarobił niemal 22 proc. i widać wyraźnie, że na ten zysk pracował w sposób stabilny. W 2023 r. wypracował 7,5 proc., w 2024 r. zyskał 5,3 proc., a w 2025 r. powiększył portfel o 4,6 proc.

To oczywiście nie znaczy, że taki fundusz zastępuje lokatę w każdym przypadku. Lokata ma przewagę z góry znanego oprocentowania, ale zamraża środki na określony czas. Fundusz nie daje gwarancji wyniku, ale dla części przedsiębiorstw ważniejsze od pogoni za najwyższą stawką mogą być dziś inne cechy: możliwość trzymania większych środków poza limitami promocji, niska zmienność i gotowość produktu do pełnienia roli bufora płynności.

Na koniec lutego 2026 r. Skarbiec Krótkoterminowy Skarbowy miał 260 mln zł aktywów. Aktualna opłata stała za zarządzanie wynosi 0,85 proc.

Materiał marketingowy, nie stanowi oferty w rozumieniu art. 66 Kodeksu cywilnego, jak również usługi doradztwa inwestycyjnego.

Fundusze inwestycyjne nie gwarantują realizacji założonego celu inwestycyjnego, ani uzyskania określonego wyniku inwestycyjnego. Uczestnik funduszy musi liczyć się z możliwością utraty przynajmniej części wpłaconych środków. Wymagane prawem informacje dotyczące Skarbiec FIO, w tym o czynnikach ryzyka inwestycyjnego, znajdują się w prospekcie informacyjnym Skarbiec FIO i dokumentach zawierających kluczowe informacje dostępnych w siedzibie Skarbiec TFI S.A., w serwisie skarbiec.pl i w sieci sprzedaży.

Subfundusz Krótkoterminowy Skarbowy może lokować więcej niż 35% aktywów w papiery wartościowe emitowane, poręczone lub gwarantowane przez Skarb Państwa lub NBP.

Ostateczna wartość inwestycji w ten produkt zależy od przyszłych wyników rynku. Prezentowane wyniki inwestycyjne nie stanowią gwarancji osiągnięcia podobnych wyników w przyszłości, są wynikiem inwestycyjnym osiągniętym w konkretnym okresie historycznym.

Skarbiec TFI S.A. podlega nadzorowi Komisji Nadzoru Finansowego. Skarbiec TFI SA z siedzibą: al. Armii Ludowej 26, 00-609 Warszawa (KRS 0000060640).

19.03.2026

Źródło: PeopleImages / Shutterstock.com

Artykuł sponsorowany