Być rentierem, czyli życie z odsetek

Ta perspektywa jest nie tylko kusząca, ale i osiągalna, choć wymaga wielu lat poświęceń i inwestycji we własne umiejętności. Ile potrzebujemy kapitału, żeby móc przestać pracować?

Najpierw należałoby wyjaśnić, kim jest rentier. Otóż rentier to ktoś żyjący wyłącznie, lub w przeważającej mierze, z dochodów generowanych przez zgromadzony i zainwestowany kapitał. To na przykład właściciel nieruchomości przynoszących comiesięczny dochód czy inwestor trzymający w portfelu akcje spółek dywidendowych. Rentierem może być również osoba posiadająca jednostki lub certyfikaty funduszy wypłacających część przychodów, czy nawet ktoś, kto trzyma odpowiednio dużą kwotę na lokacie. To osoba wolna finansowo, która nie musi pracować, żeby żyć na oczekiwanym przez siebie poziomie.

Brzmi fantastycznie, ale paradoksalnie, rentier najczęściej nie jest osobą, która pławi się w luksusie. Dojście do etapu, w którym można nazwać siebie osobą wolną finansowo to ciężka praca, która wymaga mnóstwa wyrzeczeń i przede wszystkim systematyczności realizowanych działań. Im wcześniej zacznie się inwestować we własne umiejętności, by zwiększać przez to swoje dochody, a równolegle odkładać część zarobków, tym szybciej uzbierany zostanie pożądany kapitał, który będzie generował dochód pasywny.

Rentier to również osoba, która świetnie zna swoich dwóch największych przeciwników – niskie stopy procentowe i wysoką inflację. Te pierwsze utrudniają uzyskanie solidnych zysków z instrumentów o najniższym ryzyku, takich jak fundusze pieniężne czy lokaty bankowe. Wymuszają więc podjęcie wyższego ryzyka, aby osiągać odpowiedni poziom stóp zwrotu. W praktyce oznaczać to może konieczność zwiększenia udziału akcji kosztem lokat czy obligacji. Inflacja z kolei zmniejsza realną wartość oszczędności i podnosi koszty życia. Tu najprostszą receptą może być korygowanie o wskaźnik inflacji kwoty, która przeznaczana jest na inwestycje.

Sposobów na czerpanie dochodu pasywnego z instrumentów rynku kapitałowego jest mnóstwo. Przybliżymy jeden z nich – fundusze inwestycyjne wypłacające dywidendę. Na polskim rynku jest to wciąż domena zagranicznych firm. W naszym kraju jest zarejestrowanych bowiem około 200 takich funduszy. Biorąc pod uwagę realizowaną strategię, wachlarz dywidendowych funduszy zagranicznych jest naprawdę szeroki. Na rynku dostępne są strategie z ekspozycją m.in. na akcje spółek dywidendowych, czy obligacje rynków wschodzących.

Poza wybraniem odpowiedniej strategii, potencjalny rentier powinien zwrócić uwagę również na to, jak często dany fundusz wypłaca część swoich przychodów. Najczęściej ma to miejsce raz do roku, ale jest też duża grupa produktów, w których odbywa się to częściej – raz na kwartał czy raz na miesiąc. Informacje o tym, kiedy i w jakiej kwocie wypłacana jest dywidenda znaleźć można w karcie funduszu, u dystrybutorów i na stronach internetowych firm zarządzających.

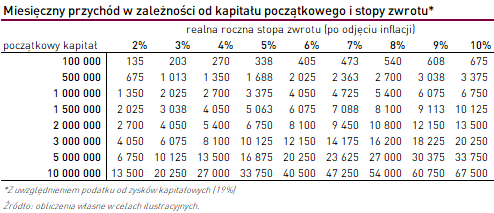

Wybranie instrumentów z pomocą których osiągniemy wolność finansową to jedno. Wcześniej należy jednak odpowiedzieć sobie na pytanie, jaka kwota pasywnego dochodu byłaby satysfakcjonująca. Dla jednych może to być 3 tys. zł, dla drugich 10 tys. zł. Posłużmy się więc przykładem.

Żeby uzyskać mniej więcej 3 tys. zł pasywnego dochodu miesięcznie, już po uwzględnieniu 19-proc. podatku, należałoby np. zgromadzić kapitał w wysokości 500 tys. zł i uzyskiwać z niego realną stopę zwrotu (po uwzględnieniu inflacji) na poziomie +9% rocznie. To świetny wynik, jednak dla większości inwestorów indywidualnych bardzo trudny do osiągnięcia systematycznie, rok w rok. Znacznie bardziej realny w dzisiejszych warunkach rynkowych jest wynik +3% rocznie po uwzględnieniu inflacji. W tym wypadku, żeby móc wypłacać sobie ok. 3 tys. zł miesięcznie, potrzebne jest zaangażowanie aż 1,5 mln zł kapitału. 10 tys. zł dochodu pasywnego wymaga zgromadzenia 2 mln zł przy realnej rocznej stopie zwrotu +8% i aż 5 mln zł, gdy jesteśmy w stanie pomnażać kapitał w tempie +3% rocznie.

Cóż, kilka milionów złotych to dla większości poziom przyprawiający o zawrót głowy, choć grono najbardziej zamożnych w naszym kraju stale się powiększa. Według raportu Global Wealth Databook 2016, wydawanego przez Credit Suisse, w Polsce mieszka ponad 41 tys. osób, które posiadają płynne aktywa o wartości powyżej jednego miliona dolarów. To tak zwani HNWI – High Net Worth Individuals. Z kolei według raportu „Rynek dóbr luksusowych w Polsce”, przygotowywanego przez KPMG, w latach 2006-2008 liczba najbogatszych mieszkańców naszego kraju zwiększyła o prawie jedną trzecią. To najwyższa dynamika w całej Europie. Daleko nam jeszcze do krajów takich jak Wielka Brytania (2,2 mln HNWI) czy Niemcy (1,6 mln), ale rosnące płace i solidny wzrost gospodarczy w Polsce to sprzyjające środowisko do osiągnięcia celu, jakim jest wolność finansowa.

Reklama

Przedstawione komentarze, opinie i analizy są przedstawione wyłącznie w celach informacyjnych i nie stanowią indywidualnych porad inwestycyjnych ani zachęty do kupna, sprzedaży ani utrzymywania jakichkolwiek papierów wartościowych czy stosowania jakiejkolwiek strategii inwestycyjnej. Informacje zawarte w niniejszym dokumencie nie mają charakteru porad prawnych ani podatkowych. Informacje zawarte w niniejszym dokumencie są aktualne wyłącznie na dzień publikacji, mogą ulec zmianie bez uprzedniego powiadomienia i nie stanowią kompletnej analizy wszystkich istotnych faktów dotyczących jakiegokolwiek kraju, regionu, rynku czy inwestycji. Dane pochodzące z zewnętrznych źródeł mogły zostać wykorzystane na potrzeby opracowania niniejszego dokumentu. Takie dane nie zostały odrębnie zweryfikowane, potwierdzone ani poddane kontroli przez Franklin Templeton Investments („FTI”). FTI nie ponosi żadnej odpowiedzialności za jakiekolwiek straty wynikające z wykorzystania jakichkolwiek informacji zawartych w niniejszym materiale; inwestor może opierać swe decyzje na przedstawionych tutaj opiniach lub wynikach analiz wyłącznie na własne ryzyko. Produkty, usługi i informacje mogą nie być dostępne pod niektórymi jurysdykcjami i są oferowane przez podmioty powiązane z FTI i/lub przez dystrybutorów, w zależności od lokalnie obowiązujących przepisów. Aby się dowiedzieć, czy dane produkty i usługi są dostępne pod określoną jurysdykcją, należy skonsultować się z profesjonalnym doradcą finansowym. Inwestowanie wiąże się z ryzykiem, wartość inwestycji może zarówno rosnąć, jak i spadać, a inwestorzy mogą nie odzyskać całej zainwestowanej kwoty.

Dokument sporządzony został przez Templeton Asset Management (Poland) Towarzystwo Funduszy Inwestycyjnych S.A., które działa na podstawie decyzji Komisji Nadzoru Finansowego z dnia 3 listopada 2015 roku (Nr decyzji DFI/I/4030/12/63/13/14/15/JG). Organem sprawującym nadzór nad Towarzystwem jest Komisja Nadzoru Finansowego.

© 2017, Franklin Templeton Investments. Wszelkie prawa zastrzeżone.

04.09.2017

Artykuł sponsorowany