Ranking lokat kwartalnych i półrocznych – gdzie uciec przed spadkiem odsetek?

3 września RPP podejmie kolejną decyzję ws. stóp procentowych. Ekonomiści nie są zgodni, czy posiedzenie to zakończy się obniżką stóp, czy ich utrzymaniem na obecnym poziomie. Generalnie kierunek w dół w II półroczu jest jednak pewien. W tę samą stronę podążać będzie oprocentowanie lokat. Jakie mamy możliwości wyboru, zanim Rada zdecyduje?

Poza nielicznymi wyjątkami banki od kilku miesięcy obniżają premię wypłacaną klientom za złożenie w depozycie oszczędności. Dotyczy to nie tylko lokat z czołówki, czyli tych promocyjnych, o najwyższych stawkach, wśród których zdarzają się (punktowo, ale jednak), także okresowe podwyżki.

Z zestawienia Narodowego Banku Polskiego wynika, że średnie oprocentowanie wszystkich lokat terminowych zeszło poniżej 4% w skali roku już w maju, czyli było niższe niż wówczas inflacja (4,0%). Wśród najpopularniejszych lokat na trzy miesiące i sześć miesięcy widać w ostatnim czasie zróżnicowany trend: o ile średnio lokaty trzymiesięczne oferują od kwietnia 2024 roku 3,9-4,1% w skali roku, to w przypadku sześciomiesięcznych widać tendencję spadkową. W czerwcu przeciętna stawka wyniosła 4,0%, najmniej od trzech lat.

Jednak wśród ofert z najwyższym oprocentowaniem na czele znajdują się wciąż jeszcze te na pół roku.

Reklama

Sprawdzamy, na co można liczyć jeszcze w sierpniu; jaką lokatę i na jaki okres wybrać, by uzyskać najbardziej efektywny zysk z oszczędności. W zestawieniu uwzględniliśmy produkty oferujące co najmniej 6,0% w skali roku.

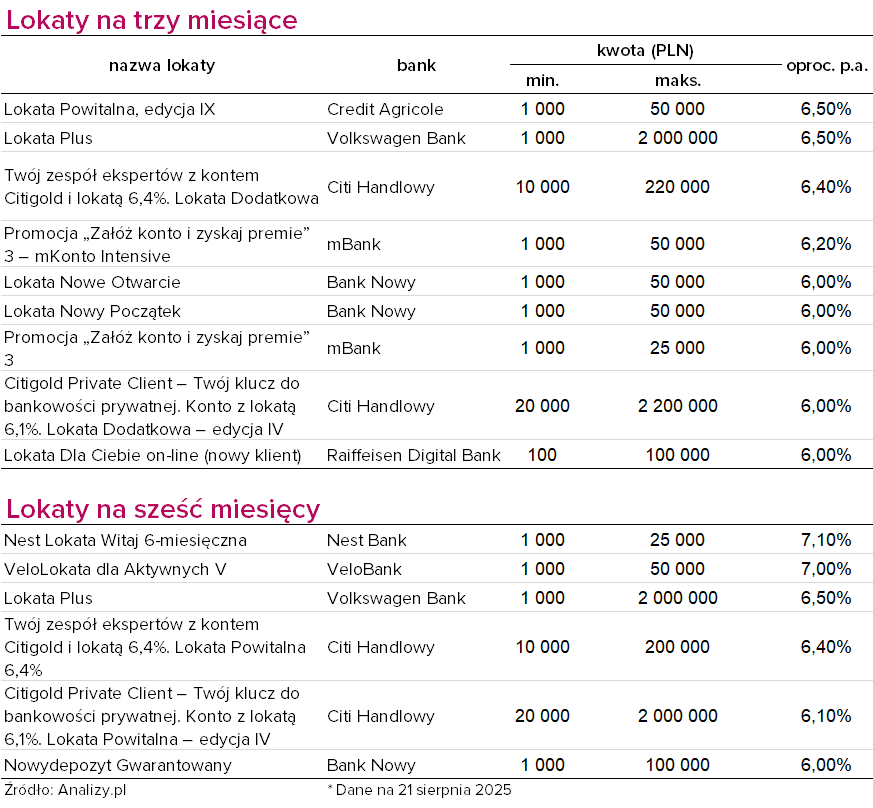

Najwyższą stawkę wciąż oferuje Nest Bank na Nest Lokacie Witaj na 6 miesięcy. Jest to 7,10% w skali roku. Stawka ta spadła z 7,30% jeszcze niedawno i 7,60% miesiąc wcześniej. Produkt ten ma dość niski próg maksymalny (25 tys. zł) i przeznaczony jest wyłącznie dla osób, które założą swoje pierwsze Nest Konto, czyli rachunek osobisty. Mówiąc krótko – dla nowych klientów.

Chociaż wszystkie przedstawione poniżej lokaty (z wyjątkiem jednej) skierowane są właśnie do nowych klientów, to nie wszędzie określenie to oznacza osobę, która nigdy nie była klientem danego banku.

Tak jak np. w produkcie nr 2, czyli VeloLokacie dla Aktywnych. Tu oferta ograniczona jest tylko do osób, które nie miały produktów oszczędnościowych w VeloBanku między 31.12.2022 r. a 07.08.2025 r. Oprocentowanie jest nieco niższe niż w Nest Banku, wynosi 7,00% w skali roku, ale maksymalna kwota depozytu jest dwa razy wyższa.

Zmiany odsetek na lokatach i kontach oszczędnościowych można monitorować na bieżąco w wyszukiwarce i porównywarce na stronie Analizy.pl oraz w comiesięcznych rankingach.

Oto aktualne zestawienie:

Również dwie propozycje oferują po 6,50% w skali roku. Jest to Lokata Powitalna w Credit Agricole oraz Lokata Plus w Volkswagen Banku. Pierwsza z nich wypłaca taką premię za 90-dniowy okres osobom, które nie miały konta osobistego w tym banku w ciągu ostatnich dwóch lat licząc od dnia, w którym zakłada się lokatę w promocji i taki rachunek założą. Do wyboru mają Konto dla Ciebie, Konto dla Ciebie MOVE! lub Konto dla Ciebie VIP.

Druga z ofert jest o tyle ciekawa, że kwalifikuje się do obu grup: obejmuje dowolny okres między 90 a 179 dniami. Dostępna jest w ramach umowy o prowadzenie rachunku indywidualnego Konto e-direct oraz rachunku oszczędnościowego Plus Konto. W tym wypadku nie jest wymagany żaden rodzaj statusu "nowego klienta". Zaletą tego depozytu jest też jego wysoka kwota maksymalna: 2 miliony złotych.

Taką samą wśród ofert z czołówki znajdziemy jeszcze tylko w banku Citi Handlowym, z tym że tu możemy jednocześnie skorzystać z dwóch lokat: powitalnej i dodatkowej. To 4. edycja Citigold Private Client – Twój klucz do bankowości prywatnej. Konto z lokatą 6,1%. Ta stawka dotyczy lokaty powitalnej, która trwa 6 miesięcy. Dodatkowa przyniesie nam 6,0% w skali roku przez 3 miesiące, za to wpłacić na nią możemy nawet 2,2 mln złotych.

21.08.2025

Źródło: Zoomik / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania