Fidelity chce „odczarować” absolutną stopę zwrotu w Polsce

O funduszach absolute return w Polsce mówi się dziś albo źle, albo wcale. To pokłosie wydarzeń sprzed lat. Fidelity chce ten wizerunek zmienić. Powiernik zaoferował inwestorom strategię absolutnej stopy zwrotu i obiecuje, że nie zawiedzie inwestorów.

Doświadczenia inwestorów z funduszami absolute return nie były najlepsze w przeszłości. Ale transparentna strategia i powtarzalny wynik może tę opinię zmienić – uważa Istvan Al-Hilal z Fidelity International. Powiernik rodem z USA deklaruje, że uruchomiony pod koniec 2020 roku Fidelity Absolute Return Global Equity nie zawiedzie inwestorów, bo w przeciwieństwie do lokalnych rywali ma sprawdzoną i przemyślaną politykę inwestycyjną.

Reklama

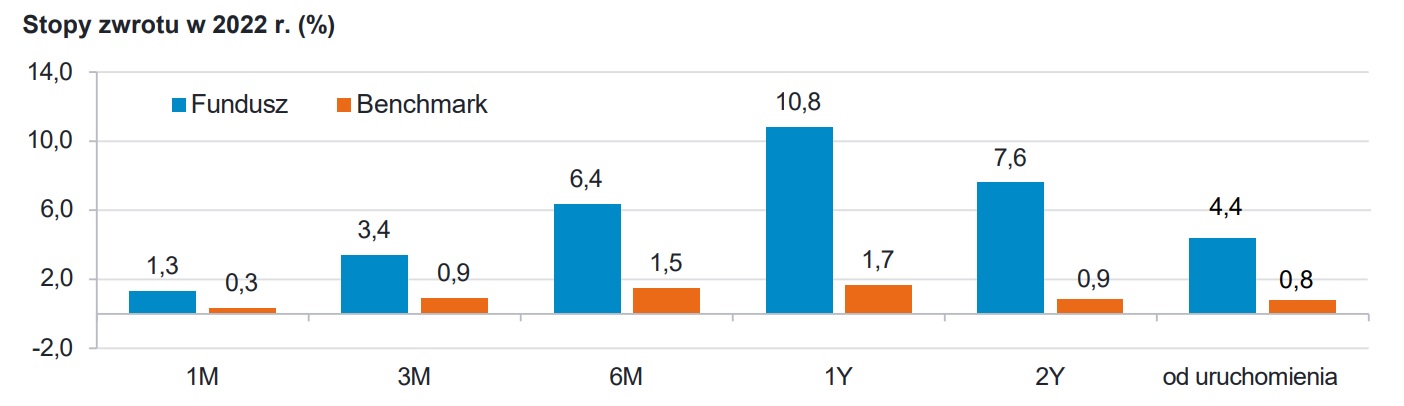

- W 2022 roku, w którym globalne rynki odnotowały spadki, kończąc go z głębokimi stratami, strategia Fidelity Global Absolute Return Equity przyniosła solidny zysk w wysokości 10,8 proc. Były one napędzane przede wszystkim poprzez selekcję akcji. Największą korzyść przyniosła selekcja akcji w spółkach z grupy dóbr podstawowych, opieki zdrowotnej i przemysłowych, w połączeniu z krótką pozycją netto w spółkach materiałowych. Na poziomie regionalnym, wszystkie rynki, z wyjątkiem regionu Pacyfiku z wyłączeniem Japonii i rynków wschodzących, pozostały bez zmian lub osiągnęły dodatni wynik, przy czym Ameryka Północna i Europa były tutaj najważniejszymi źródłami zysków - ujawniają przedstawiciele Fidelity International.

Strategia Fidelity Global Absolute Return Equity bazuje na analizie fundamentalnej i selekcji spośród ok. 2600 globalnych spółek w podziale na „kupuj” i „sprzedaj”. Ostateczny portfel funduszu składa się z około 75 długich i około 75 krótkich pozycji. Wskaźnik Beta wynosi około 0, co oznacza niską korelację z innymi klasami aktywów. Zarządzający jest w stanie upłynnić wszystkie składniki portfela w ciągu zaledwie 3 dni.

- Fundusz wykorzystuje dźwignię do około 120 proc. długich i 120 proc. krótkich pozycji (netto ok. 0 proc.). Wraz ze wzrostem stóp procentowych, wzrasta fizyczna ilość otrzymywanej gotówki (pomniejszonej o koszt pożyczki) podczas krótkiej sprzedaży papierów wartościowych, neutralizując efekt zwiększonych zysków z benchmarku pieniężnego. Utrzymujemy również kontrakty CFD po długiej stronie, raczej w zakresie 20-30 proc. Dlatego też wpływ rosnących stóp na długą pozycję jest umiarkowany. Poza tym każda posiadana przez nas gotówka jest inwestowana w płynny fundusz, w którym odsetki od tej gotówki są naliczane według stawek rynkowych, co dodatkowo ma na celu maksymalizację zysków - wskazują przedstawiciele Fidelity.

Fundusz jest dostępny w Polsce od ubiegłego roku i można w niego zainwestować w polskich złotych (tytuł uczestnictwa PLN-hedged).

Absolute return po polsku

Fundusze absolute return z założenia powinny przynosić dodatnią stopę zwrotu w każdych warunkach. Przyjęło się, że benchmarkiem dla takich strategii powinna być stopa wolna od ryzyka. Co oznacza, że fundusze absolute return powinny zarabiać więcej niż np. krótkoterminowe obligacje skarbowe. W dodatku zysk ten powinien być stabilny, powtarzalny i osiągany nawet wtedy, gdy koniunktura wyjątkowo nie sprzyja pomnażaniu pieniędzy.

Swój statutowy cel fundusze absolute return realizują na wiele różnych sposobów. Mogą inwestować w każdym miejscu globu i używać niemal wszystkich instrumentów znanych w świecie w finansów: akcji, obligacji, walut, instrumentów pochodnych, dźwigni finansowej, arbitrażu, czy wreszcie krótkiej sprzedaży. Sama idea nie jest jednak receptą na dobre wyniki. Trzeba jeszcze umieć zrealizować cel, co nie wszystkim zarządzającym wychodzi.

Fundusze absolutnej stopy zwrotu zaczęły masowo pojawiać się na polskim rynku w latach 2009-10. Po bolesnych doświadczeniach kryzysu finansowego z 2008 r. inwestorzy domagali się bowiem spokojnego snu, a ten – przynajmniej w teorii – miały zapewnić strategie absolute return. Magia „bezwzględnego zysku” działała jak magnes. Wystarczy powiedzieć, że w pod koniec 2010 r. w tego rodzaju funduszach Polacy mieli zgromadzone zaledwie 2,5 mld zł, podczas gdy 7 lat później - już niemal 16 mld zł. Stanowiło to wówczas ponad 5 proc. rynku.

Obietnica zysków w każdych warunkach rynkowych świetnie sprzedawała się do 2018 r. Wówczas klienci zarządzili ewakuację, a skłoniły ich do tego kiepskie stopy zwrotu. Okazało się bowiem, że źródłem wyników wielu popularnych w tamtym czasie funduszy absolute return są akcje małych i niepłynnych spółek z GPW (w tym również z NewConnect), których ceny zaczęły spadać, gdy wybuchła afera Getbacku. Obecnie aktywa funduszy absolute return wynoszą niespełna 6 mld zł.

Czytaj także: Skuteczność funduszy absolutnej stopy zwrotu (marzec 2023) - dużej poprawy nie widać

Wydarzenia sprzed lat sprawiły, że Polacy utracili wiarę w absolutną stopę zwrotu, a ubiegłoroczne osiągnięcia inwestycyjne tego typu funduszy jedynie potwierdziły słuszność takiej opinii. W 2022 r. tylko nielicznym przedstawicielom grupy udało się wyjść nad kreskę. Większość przyniosła straty, nierzadko liczone nawet w dwucyfrowym tempie.

27.04.2023

Źródło: Minerva Studio / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania