To będzie rok wzrostu cen złota. Oto dlaczego

Otoczenie rynkowe powinno być w 2023 r. dla złota bardziej sprzyjające niż w roku poprzednim - przewidują eksperci. Na poparcie tej prognozy mają wiele argumentów, ale jeden szczególnie przemawia do wyobraźni.

- Złoto drożeje od października ubiegłego roku. Według mnie to październikowe minimum to „twardy dołek” i złoto rozpoczęło kolejny silny trend wzrostowy. Spodziewam się, że w tym roku atak na rekord wszech czasów powiedzie się i złoto pokona poziom 2100 punktów - przewiduje Rafał Bogusławski, główny strateg KupFunduszu i Analiz Online. I nie jest on w swej opinii odosobniony. Bo skoro gospodarki mają wpaść w sidła recesji, a inflacja dalej drenować portfele, to nie sposób o złocie myśleć inaczej, jak w kategorii bezpiecznej przystanii.

Reklama

- Przewidujemy 2023 r. będzie korzystny dla cen metali inwestycyjnych w związku z ryzykiem recesji i tym dotyczącym wycen giełdowych, osiągnięciem przez banki centralne szczytowej wartości podwyżek stóp procentowych w połączeniu z perspektywą słabszego dolara i średnioterminowej inflacji, która nie powróci do oczekiwanego poziomu 2,5 proc., zamiast tego stabilizując się w okolicach 4 proc. - uważa Ole Hansen, dyrektor ds. strategii rynku surowców Saxo Banku.

Czytaj także: Investors TFI: To będzie rok recesji. Pytanie tylko, czy z objawami, czy bez

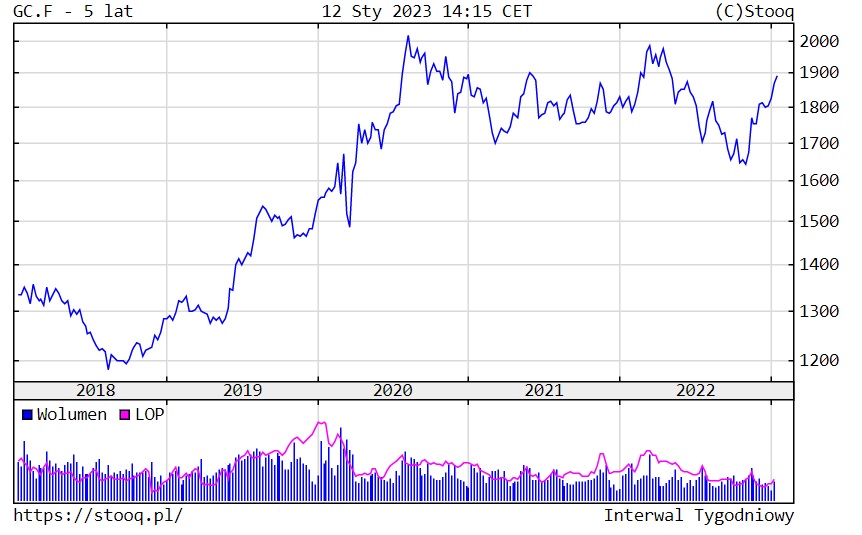

Notowania złota za ostatnie 5 lat:

Złoto jest obecnie o około 8 proc. poniżej szczytu z 2020 r. W ubiegłym roku jego notowania wyszły mniej więcej na zero, po spadku o 4 proc. w 2021 r. i wzroście aż o 25 proc. w 2020 r. Słabość złota w ubiegłym roku wynikała przede wszystkim z rosnących oczekiwań co do poziomu stóp procentowych w USA oraz umacniającego się dolara. Amerykańska rezerwa federalna zdecydowała się na szybszą ścieżkę podwyżek niż rynek wstępnie zakładał. Dość powiedzieć, że w całym 2022 roku FOMC podniósł koszt pieniądza w USA sześciokrotnie, łącznie do poziomu 4,25-4,50 proc., a tempo tego podnoszenia było największe od początku lat 80., gdy prezesem Fedu był Paul Volcker. Takie działanie spowodowało wzrost atrakcyjności amerykańskich obligacji skarbowych w stosunku do złota.

- Pomimo sprzyjających w ubiegłym roku okoliczności makroekonomicznych inwestycja dolarowa w złoto przyniosła jedynie niewielki zysk. Odpowiadała za to negatywna kombinacja uwarunkowań rynkowych, z jaką mieliśmy do czynienia do listopada. Po pierwsze, po marcowej zmianie narracji przez Fed, długoterminowe oczekiwania inflacyjne w USA zakotwiczyły się na poziomie niewiele wyższym od celu inflacyjnego, wskazując, że rynek postrzega problem inflacji jako przejściowy. Po drugie, istotnie wzrosła realna rentowność amerykańskich obligacji skarbowych, stanowiących alternatywę dla złota wśród inwestorów poszukujących sposobu na zachowanie siły nabywczej kapitału. Po trzecie, mieliśmy do czynienia z dynamiczną aprecjacją dolara powodującą między innymi, że kruszec był drogi w innych walutach i tym samym kompresował się popyt na niego - wyjaśnia Jarosław Niedzielewski, dyrektor departamentu inwestycji Investors TFI.

Wystarczy powiedzieć, że jesienią kurs dolara był chwilowo nawet wyższy niż euro i przekraczał 5 zł.

Ale w listopadzie ubiegłego roku sytuacja zmieniła się diametralnie, a uwarunkowania rynkowe stały się dla złota zdecydowanie bardziej przychylne. Głównie za sprawą odwrócenia trendu aprecjacji dolara oraz dzięki wyhamowaniu wzrostów długoterminowych realnych stóp procentowych w USA. Eksperci oczekują, że tendencje te zostaną utrzymane w średnim terminie, uzasadniając (w połączeniu ze sprzyjającym środowiskiem makroekonomicznym) kontynuację dynamicznego odbicia na złocie, jakie obserwujemy od kilku tygodni - jedynie przez ostatni miesiąc złoto podrożało o niemal 6 proc.

- W 2023 rok wchodzimy przede wszystkim bez bagażu aprecjacji dolara. Inne banki centralne również rozpoczęły już swoje cykle podwyżek stóp procentowych, w związku z czym relatywna atrakcyjność lokowania w aktywa dolarowe zmalała i ograniczyła popyt na amerykańską walutę. Poza tym, odczyty rocznej inflacji w USA, mimo że dalej wysokie, zaczęły się w drugiej połowie 2022 r. obniżać. W związku z tym rynek złagodził swoje oczekiwania co do poziomu restrykcyjności polityki monetarnej Fed w przyszłości. To przełożyło się na zahamowanie wzrostu realnych rentowności skarbowych obligacji długoterminowych i sprawiło, że sytuacja konkurencyjna kruszcu wygląda obecnie lepiej - zauważa Jarosław Niedzielewski.

Inflacja CPI w USA wyhamowała w grudniu ubiegłego roku do 6,5 proc. r/r z poziomu 7,1 proc. r/r miesiąc wcześniej. Był to odczyt zgodny z oczekiwaniami.

- Wyhamowanie dynamiki presji inflacyjnej wraz z narastającymi obawami o kwestię wzrostu gospodarczego pozwala zakładać, że Fed może w niedalekiej przyszłości obrać bardziej zbilansowane podejście co do priorytetów swojej polityki monetarnej. Szczególnie, jeśli wziąć pod uwagę, że istotna część czynników proinflacyjnych ma charakter podażowy, pozostający poza spektrum oddziaływania polityki banku centralnego, a konsekwencją zbyt długiego utrzymywania wysokiego poziomu stóp nominalnych może być kryzys nie tylko natury gospodarczej, ale i finansowej - związany z trudnościami w obsłudze zadłużenia - zauważa Jarosław Niedzielewski.

Argumenty te sugerują, iż otoczenie rynkowe powinno być w 2023 roku dla złota bardziej sprzyjające niż w roku poprzednim.

- Ceny kruszcu będą rosły, w miarę jak inwestorzy uświadomią sobie, że rządowy dług nie jest tak bezpieczną inwestycją, jak dziś większość uważa, a inwestowanie w obligacje z ujemnymi realnymi rentownościami nie pozwala zabezpieczyć się przed inflacją. Popyt na złoto od banków centralnych w ubiegłym roku wzrósł do poziomów niewidzianych od dawna. To, czego brakuje do silnego wzrostu kursu złota, to zakupy inwestorów finansowych. W listopadzie przepływy złota w przypadku ETF-ów były ujemne i wyniosły minus 5 ton. Spodziewam się, że wraz ze wzrostem kursu złota popyt ze strony ETF-ów zacznie rosnąć - wskazuje Rafał Bogusławski.

Światowa Rada Złota podała, że popyt na złoto ze strony banków centralnych był w 2022 roku największy od niemal sześciu dekad. Największym kupującym są Chiny, które zwiększyły łączną wartość rezerw złota do około 112 mld USD.

- Przewidujemy utrzymujący się silny popyt ze strony banków centralnych zapewniający miękką dolną granicę na rynku. W ciągu pierwszych trzech kwartałów ubiegłego roku Światowa Rada Złota odnotowała, że sektor instytucjonalny nabył 673 ton tego metalu, co stanowi największą ilość od 1967 r. i to biorąc pod uwagę pełne lata. Po części motorem tego popytu jest kilka banków centralnych dążących do zmniejszenia ekspozycji na dolara. Taka „dedolaryzacja” i ogólny apetyt na złoto powinny sprawić, że będzie to kolejny solidny rok zakupów złota przez sektor instytucjonalny - zauważa Ole Hansen.

Ekspert spodziewa się, że bardziej przyjazne otoczenie inwestycyjne dla złota zniweluje ubiegłoroczną redukcję zasobów funduszy giełdowych o 120 ton, potencjalnie powodując wzrost o co najmniej 200 ton. Równocześnie fundusze hedgingowe od początku listopada, kiedy to potrójne dno zasygnalizowało zmianę dominującej wówczas strategii sprzedaży złota przy jakichkolwiek oznakach umocnienia, stały się kupującymi netto. - W rezultacie z krótkiej pozycji netto w wysokości 38 tys. kontraktów fundusze osiągnęły na dzień 27 grudnia długą pozycję netto w wysokości 67 tys. kontraktów - dodaje Ole Hansen.

Jak zainwestować w złoto?

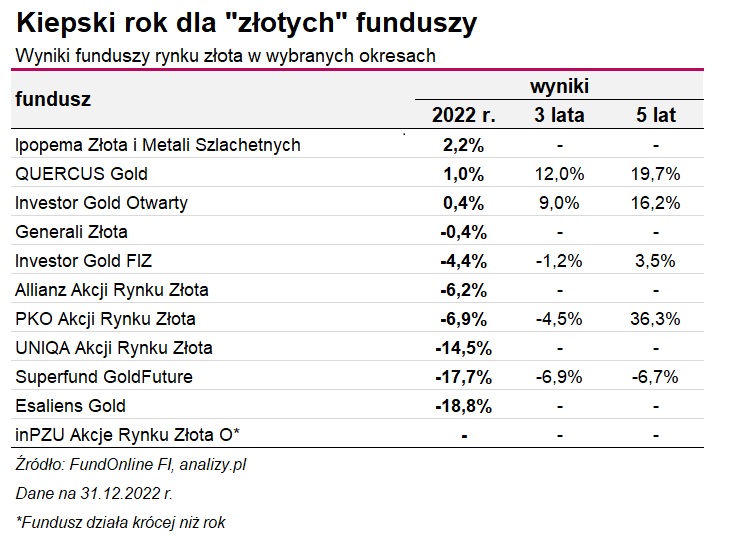

Najlepszym sposobem na pełne wykorzystanie zalet inwestycyjnych żółtego kruszcu jest zakup sztabek lokacyjnych lub monet bulionowych. Zresztą zdaje się, że Polacy o tym wiedzą, bo w pierwszej połowie 2022 roku kupili około 8 ton "fizycznego" złota. Inną metodą na skorzystanie ze złotej przystani jest zakup jednostek uczestnictwa funduszy złota. W Polsce mamy do wyboru 11 takich produktów. Paradoksalnie jednak w ich portfelu nie znajdziemy ani jednej sztabki złota.

Na czym więc zarabiają? Część z nich (np. inPZU Akcje Rynku Złota O lub PKO Akcji Rynku Złota) inwestuje w akcje spółek zajmujących się wydobyciem lub przetwarzaniem metalu. W teorii, zyski takich przedsiębiorstw podążają za cenami złota, ale dzięki dźwigni operacyjnej tych firm mogą przynosić wyższy zarobek niż sam kruszec. Najbliżej surowców są natomiast fundusze, które wykorzystują do inwestowania kontrakty terminowe (np. QUERCUS Gold, Investor Gold Otwarty).

Czytaj także: Fundusze inwestujące na rynku złota

- Złoto fizyczne, jak i fundusze złota mają swoje wady i zalety, więc trzeba dopasować formę inwestycji do własnych potrzeb. Niektórzy preferują złoto fizyczne, ponieważ nie mają zaufania do systemu bankowego i rynków finansowych, a inni preferują fundusze złota, ponieważ jest wtedy znacznie łatwiej zainwestować, jak i wyciągnąć kapitał z inwestycji. Fundusze dają możliwość łatwego przemieszczania się pomiędzy różnymi klasami aktywów - mówi Konrad Ogrodowicz, ekspert Superfund TFI.

12.01.2023

Źródło: Shutterstock / OscarDominguez

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania