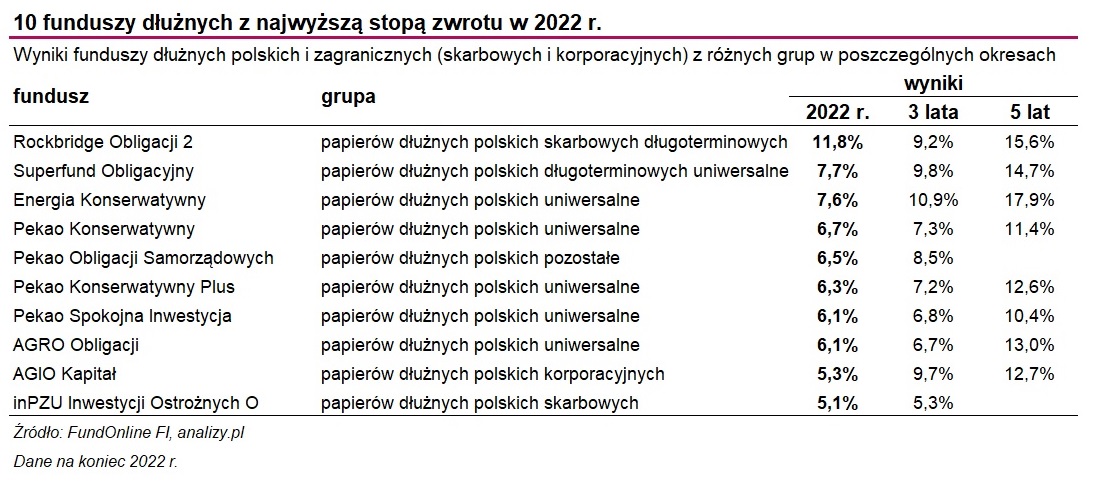

10 funduszy dłużnych, które najwięcej zarobiły w 2022 roku

Wysoka inflacja i podwyżki stóp procentowych wywołały ogromną przecenę na rynku obligacji, zwłaszcza w pierwszej połowie 2022 roku. Dużo lepsza druga połowa pozwoliła jednak na odrobienie części strat. Są też fundusze, którym udało się w tym czasie wyjść nad kreskę.

Aktualizacja: tabela zaktualizowana na koniec grudnia 2022 r.

Reklama

2022 rok nie był łaskawy dla klientów funduszy dłużnych. Przecena obligacji, zwłaszcza w pierwszej połowie roku, mocno poturbowała ich portfele. Poprawa nastrojów na rynku długu pod koniec roku, a szczególnie udany listopad i spokojny grudzień sprawiły, że fundusze te zaczęły nadrabiać straty i wychodzić nad kreskę.

Na ponad 200 funduszy dłużnych polskich i zagranicznych, dodatnie stopy zwrotu w 2022 roku zanotowało łącznie nieco ponad 70 z nich. W jednym przypadku zarobek liczony jest z dwucyfrową dynamiką.

Pierwsza odwilż na rynku długu miała miejsce pod koniec czerwca i trwała do połowy sierpnia. Obawy o globalne spowolnienie gospodarcze w rezultacie bardziej agresywnego nastawienia głównych banków centralnych, zgrały się z niższymi od oczekiwań krajowymi danymi przemysłowymi i z rynku pracy, które wzmocniły narrację NBP odnośnie do rychłego końca cyklu podwyżek stóp. Skutkiem tego zaczęły spadać oczekiwania docelowego poziomu stóp na rynku FRA i wzrósł popyt na krajowy dług. W efekcie, rentowność krajowej 10-latki spadła z poziomu ponad 8 proc. w czerwcu do około 5,5 proc. w sierpniu. Z kolei indeks TBSP od dołka z 20 czerwca do szczytu z 12 sierpnia wzrósł o ok. 10 proc.

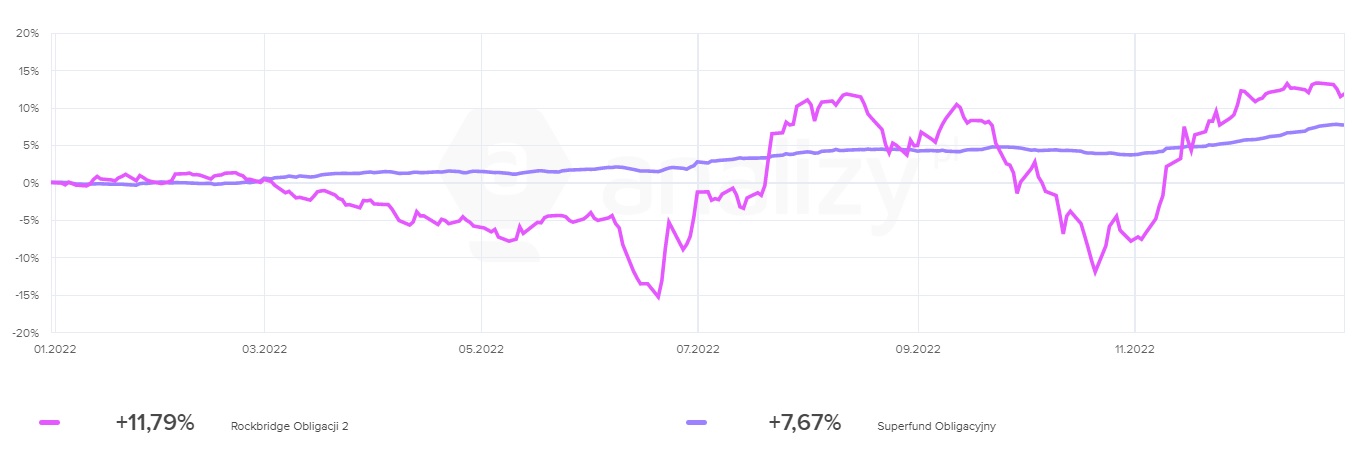

W tym czasie wyższy zarobek od TBSP wypracowało w sumie 28 funduszy dłużnych, przy czym liderem był Rockbridge Obligacji 2, który zyskał aż 32 proc. Ten spektakularny wynik to efekt inwestycji z dźwignią finansową, która w połowie roku wynosiła 26 proc. W portfelu funduszu dominowała wówczas gotówka (ponad 30 proc.), a także 10-letnie papiery skarbowe o stałym oprocentowaniu dwóch serii (45 proc.) i obligacje rządowe zmiennokuponowe (ponad 21 proc.).

Taka strategia była skrojona pod wakacyjną odwilż, ale też najmocniej oberwała, gdy - wbrew przewidywaniom niektórych zarządzających z TFI - rentowności polskich obligacji ponownie zaczęły dynamicznie rosnąć. Ba, dochodowość papierów 10-letnich pokonała nawet czerwcowe szczyty, wspinając się na poziom 9 proc. Wystarczy powiedzieć, że od 12 sierpnia do 14 października indeks TBSP zanurkował o 6,6 proc., podczas gdy Rockbridge Obligacji 2 stracił ponad 14 proc.

Kolejna, listopadowa odwilż i spokojny grudzień na rynku długu pozwolił jednak funduszowi Rockbridge Obligacji 2 utrzymać przewagę nad rywalami. Licząc od stycznia zarobił on niemal 12 proc., przy czym jedynie w listopadzie fundusz ten zyskał niemal 20 proc. Jest to zatem wynik osiągnięty przy podwyższonym ryzyku, na co wskazuje chociażby odchylenie standardowe stóp zwrotu (4,75 proc.) oraz poziom wskaźnika SRRI (4 w siedmiostopniowej skali).

Rentowność polskiej obligacji 10-letniej

Dużo spokojniej prezentuje się wykres jednostki uczestnictwa funduszu Superfund Obligacyjny, który od stycznia zarobił 7,7 proc., co plasuje go na drugim miejscu podium. To efekt pozycjonowania portfela na obligacjach skarbowych zmiennokuponowych oraz obligacjach korporacyjnych. Dodatkowo w portfelu są obecne polskie obligacje skarbowe indeksowane inflacją. Fundusz ma niskie ryzyko w skali SRRI (2), a odchylenie standardowe stóp zwrotu wynosi 0,64 proc.

- Kluczem do sukcesu jest elastyczna polityka inwestycyjna, jako fundusz uniwersalny długoterminowy mamy możliwość inwestowania w każdym segmencie rynku długu zarówno w obligacje skarbowe, jak i korporacyjne, zarówno w Polsce, jak i zagranicą. To sprawia, że nie jesteśmy uzależnieni od koniunktury w jednym segmencie rynku obligacji i łatwiej nam reagować w tak wymagającym i nieprzewidywalnym środowisku - wskazuje Filip Nowicki, zarządzający funduszami Superfund TFI.

Notowania jednostek uczestnictwa Superfund Obligacyjny oraz Rockbridge Obligacji 2 w 2022 roku:

Wśród najwięcej zyskujących w tym roku funduszy dłużnych znalazł się też Energia Konserwatywny. Fundusz zarządzany jest przez Energia TFI, które przejęte zostało przez PZU TFI. Produkt jest skierowany do zamożnych inwestorów, bo minimalna kwota pierwszej wpłaty wynosi 1 mln zł. Strategię ma jednak ciekawą. Podobnie jak u rywali, o jego atrakcyjności zadecydowało aktywny i oportunistyczny styl zarządzania. Fundusz utrzymywał niskie duration poprzez długie pozycje na swapy procentowe (IRS-y) złotówkowe oraz krótkie pozycje na kontraktach terminowych na niemieckie bundy. Miał też także wysokie zaangażowanie w polskie obligacje indeksowane inflacją i papiery o zmiennym oprocentowaniu, przy znikomym udziale obligacji korporacyjnych. Energia Konserwatywny w skali SRRI ma ryzyko na poziomie 3, a odchylenie standardowe stóp zwrotu sięga 0,99 proc. W lipcu zarządzający prognozował, że stopa zwrotu w całym 2022 r. wyniesie ponad 6 proc. I nie pomylił się, bo od stycznia Energia Konserwatywny zarobił 7,6 proc.

- W kolejnych latach wiele będzie zależało od przyszłej inflacji i działań monetarnych, ale najbliższe 2-5 lat to również powinno być ponad 6 proc. z możliwymi odchyleniami na plus - wskazywał w lipcu Bogdan Jacaszek, zarządzający funduszami Energia TFI.

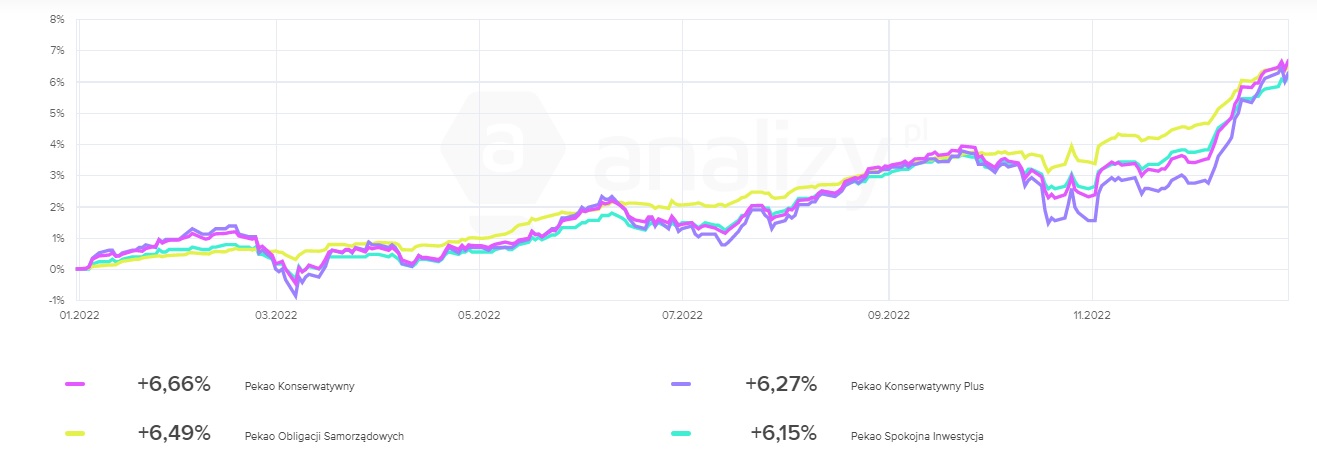

Wśród 10. najlepszych w tym roku funduszy dłużnych, aż 4 zarządzane są przez Peko TFI. Wszystkie z nich zyskały od stycznia ponad 6 proc. Pekao Obligacji Samorządowych to fundusz dla inwestorów o wyjątkowo konserwatywnym profilu ryzyka (SRRI na poziomie 2). Inwestuje w obligacje jednostek samorządu terytorialnego, które chociaż nie oferują na ogół wysokiego spreadu, cechują się jednak wysoką stabilnością. Fundusz ten nie inwestuje z kolei w papiery korporacyjne, dzięki temu uniknął negatywnego efektu rozszerzenia spreadów kredytowych. Odchylenie standardowe stóp zwrotu w jego przypadku wynosi zaledwie 0,32 proc.

W przypadku pozostałych funduszy (Pekao Konserwatywny oraz Pekao Konserwatywny Plus i Pekao Spokojna Inwestycja) opłacalna okazała się - podjęta pod koniec 2021 r. - decyzja o eliminacji z portfela obligacji skarbowych o stałym oprocentowaniu i postawieniu na papiery o zmiennym oprocentowaniu, szczególnie te o relatywnie krótkim terminie do wykupu. Dzięki temu udało się uniknąć strat w związku z gwałtownym wzrostem rentowności w pierwszej połowie 2022 r.

Notowania funduszy dłużnych Pekao TFI w 2022 roku:

Ponad 6-proc. zysk wypracował od stycznia także AGRO Obligacji. Na koniec czerwca w portfelu ok. 40 proc. stanowiły polskie obligacje skarbowe zmiennokuponowe (tzw. WZ-tki), ok. 20 proc. zajmowały papiery korporacyjne (m.in. Kruk, Echo Investment, Alior, Bank Pocztowy, PKO), a 13 proc. - obligacje indeksowane inflacją. Fundusz ma niskie ryzyko, bo SRRI jest na poiomie 2, a odchylenie standardowe stóp zwrotu wynosi 0,84 proc. AGRO Obligacji ruszył w 2017 r., ale dotychczas nie zdobył większej popularności. Jego aktywa sięgają bowiem niespełna 2 mln zł.

AGIO Kapitał, który zyskał od początku roku nieco ponad 5 proc., jest przedstawicielem grupy funduszy obligacji korporacyjnych. Z kolei inPZU Inwestycji Ostrożnych O to fundusz pasywny, który dąży do osiągania wyników porównywalnych do lokat bankowych opartych o stawkę WIBID 1M.

Czytaj także: Polskie obligacje to potencjalnie duży zysk, ale i ryzyko

Co dalej?

Zdaniem ekspertów z TFI, rok 2023, ze względu na bieżącą wartość wycen i rentowności, zapowiada się zdecydowanie lepiej niż ten mijający. Obligacje wspierać będzie zakończenie zaostrzania polityki pieniężnej, a jednocześnie atrakcyjne rentowności dadzą inwestorom ochronę przed stratami na wypadek przejściowego ich wzrostu.

- W przyszłym roku inflacja powinna powoli odpuszczać, dzięki czemu to powinien być lepszy okres dla obligacji skarbowych niż 2022 r. Choć od październikowego szczytu rentowności SPW spadły już o ponad 200 pb, nadal pozostają na wysokich poziomach, co daje spory potencjał do dalszego wzrostu wycen. Inwestorów pozytywnie mogą nastrajać pierwsze sygnały spowalniania globalnej inflacji – na przykład niedawne dane z USA,. Lokalnym czynnikiem ryzyka będzie jednak polityka fiskalna, przez którą tempo spadku inflacji może być niewystarczające – to nie tylko rozczaruje inwestorów, ale oddali wizję luzowania polityki pieniężnej - ocenia Tomasz Rabęda, dyrektor zespołu zarządzania instrumentami dłużnymi w NN Investment Partners TFI.

Zauważa też, że na rynku obligacji korporacyjnych nie widzieliśmy jak dotąd istotnego dostosowanie się spreadów kredytowych do sytuacji gospodarczej. Wiele spółek rezygnowało z emisji, a część zaplanowanych nie doszła do skutku, przez co marże rynkowe nie zostały "zaktualizowane".

- Spodziewam się, że przy wyczerpującej się płynności emitenci będą jednak zmuszeni sięgnąć po dodatkowe finansowanie, nawet przy niesprzyjających warunkach emisji. Inwestorzy zażądają dodatkowej premii za ryzyko, co poszerzy marże. Inwestorzy aktywnie poszukujący stóp zwrotu za granicą powinni śledzić te rynki rozwijające się, w których realna stopa zwrotu jest dodatnia, a także kraje, które pierwsze rozpoczęły cykle podwyżek stóp procentowych i jako pierwsze mogą je zakończyć. Takimi krajami, w których już teraz stopy procentowe są wyższe od inflacji mogą być np. Meksyk, Brazylia czy RPA - dodaje Tomasz Rabęda.

28.12.2022

Źródło: R_Szatkowski / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania