Największe funduszowe zaskoczenia 2022 roku

To miał być rok gorszy dla akcji i nieco lepszy dla obligacji oraz złota - przewidywali zarządzający funduszami. Życie napisało jednak swój scenariusz, który dla wielu inwestorów okazał się bolesnym zaskoczeniem.

To był burzliwy rok. Rok dwucyfrowych strat funduszy akcyjnych, ale i równie mocnej przeceny jednostek uczestnictwa funduszy dłużnych. Rok słabości złota i rosnącego w siłę dolara. Rok szalejącej inflacji, spowolnienia w globalnej gospodarce i pospiesznego zacieśniania polityki monetarnej przez banki centralne na świecie. A to wszystko działo się w cieniu wojny w Ukrainie, której wybuchu raczej nikt się nie spodziewał.

Reklama

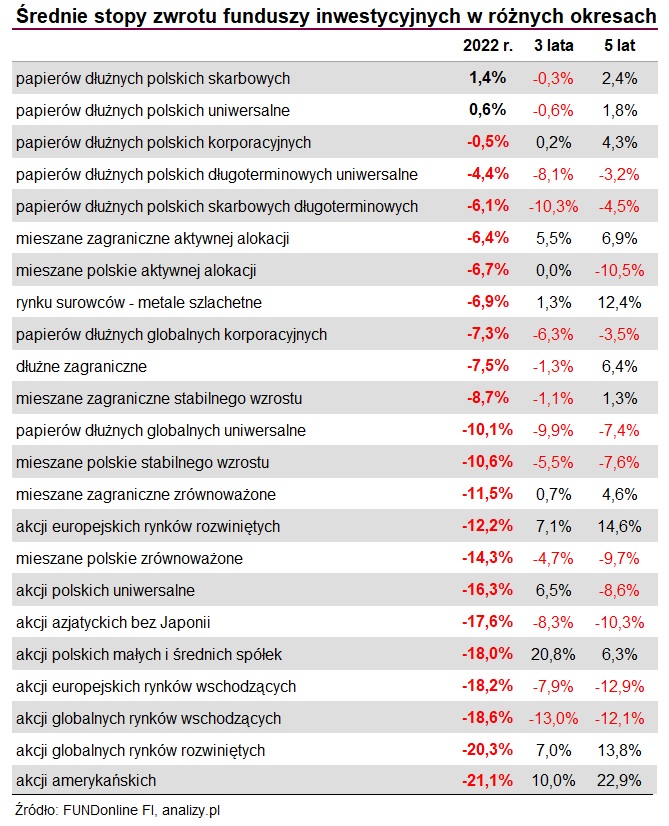

Tak trudne otoczenie rynkowe musiało znaleźć odzwierciedlenie w wynikach funduszy inwestycyjnych. W ujęciu średnim jedynie w dwóch grupach pojawiły się w 2022 r. zyski. Na ponad 800 funduszy, dodatnią stopę zwrotu wypracowało zaledwie 130.

Obligacje to nie był dobry pomysł

A nie tak miało być. Kreśląc scenariusze na 2022 r., eksperci z TFI spodziewali się wprawdzie, że na rynku długu może być nerwowo, bo inflacja wymusza podwyżki stóp procentowych, ale żaden nie zakładał, że rentowności polskich obligacji 10-letnich przebiją poziom 9 proc. Co więcej, pojawiały się nawet głosy wieszczące powrót lepszej koniunktury na krajowy rynek długu, po trudnym 2021 r., kiedy fundusze również mocno traciły.

- Rok 2022 powinien przynieść podwyższoną zmienność na giełdach, co dla cierpliwych inwestorów może oznaczać pojawienie się dobrych momentów do kupna przecenionych akcji. Natomiast coraz bardziej podobają się nam polskie obligacje, zarówno skarbowe o stałym oprocentowaniu, jak i korporacyjne o zmiennym. Te pierwsze zostały mocno przecenione w ostatnich miesiącach, te drugie oferują wysokie kupony odsetkowe po wzroście stawek WIBOR, stwarzając ciekawe możliwości inwestycyjne w I połowie 2022 r. Zakładamy, że za rok inflacja nie będzie już troską numer jeden dla inwestorów - przewidywał przed rokiem Sebastian Buczek, prezes Quecus TFI.

Tymczasem to właśnie w pierwszej połowie 2022 roku rentowności papierów skarbowych zaczęły swój dynamiczny rajd w górę. Już w styczniu 2022 r., a więc jeszcze przed wybuchem wojny w Ukrainie, dochodowość krajowych 10-latek wzrosła do 4,1 proc., amerykańskich do 1,8 proc., a niemieckich - wyszła z ujemnych poziomów w okolice zera. Powodem były jastrzębie sygnały nie tylko z Fedu, ale również słowa prezesa NBP prof. Adama Glapińskiego, który stwierdził, iż stopy procentowe powinny wzrosnąć mocniej, niż w tamtym czasie spodziewał się tego rynek. W rezultacie, większość strategii dłużnych w pierwszym miesiącu 2022 roku przyniosła straty.

Ale było to jedynie preludium do opery. Kolejne miesiące przyniosły bowiem dalszy wzrost rentowności i spadek cen obligacji skarbowych. Wojna, o której mówiono, ale której w bazowych scenariuszach nie zakładano, jednak wybuchła, jeszcze bardziej napędzając rosnącą inflację i stawiając Europę w obliczu kryzysu energetycznego. Prognozy z początku 2022 roku, mówiące o szczycie inflacji w Polsce na poziomie 10 proc., można było włożyć między bajki. Podobnie zresztą jak zapewnienia o jej przejściowym charakterze.

- 12 miesięcy temu zwracaliśmy uwagę na rosnącą atrakcyjność obligacji skarbowych, które po sporej przecenie wydawały się ciekawą alternatywą. Atak Rosji na Ukrainę 24 lutego 2022 r. zmienił wszystko. Ceny surowców energetycznych (ropa, gaz, węgiel, energia) eksplodowały. A wraz z nimi inflacja. Zamiast szczytu wzrostu cen w I kwartale 2022 r., doświadczymy go rok później i to na abstrakcyjnym poziomie powyżej 20 proc. r/r. Banki centralne ruszyły do podwyższania stóp proc. To z kolei wywołało popłoch na rynkach obligacji, a następnie akcji. Inwestorzy ruszyli w kierunku bezpiecznej przystani, czyli amerykańskiego dolara - wylicza Sebastian Buczek.

Nawet dla Europejskiego Banku Centralnego inflacja okazała się na tyle dużym zagrożeniem, że również on pospiesznie ruszył z podwyżkami stóp, podczas gdy to właśnie strefa euro miała być tym ostatnim miejscem, gdzie koszt pieniądza idzie w górę. Eksperci przed wojną przewidywali bowiem, że pierwszych podwyżek stóp przez EBC nie należy się spodziewać wcześniej, niż na początku 2023 r. Tymczasem w całym ubiegłym roku koszt pieniądza w eurolandzie podniesiono czterokrotnie, do poziomu 2 proc., a więc najwyższego od stycznia 2009 r. Niespodziewanie jastrzębi okazał się także Fed, który stopy procentowe podniósł w sumie do poziomu 4,2 - 4,5 proc.

Do września politykę monetarną zaostrzał również polski bank centralny (stopy wzrosły do 6,75 proc.), co wywołało ogromną przecenę na krajowym rynku długu. W połowie 2022 r. dochodowość 10-latki sięgnęła 8 proc., a w październiku nawet przebiła ten poziom, przekraczając 9 proc. Spadały też ceny papierów skarbowych w USA i Europie. Słowem: bessa pełną gębą. W efekcie, na ponad 200 funduszy dłużnych polskich i zagranicznych (skarbowych i korporacyjnych) zyski w skali całego 2022 roku zanotował zaledwie co trzeci. W niemal trzydziestu przypadkach straty liczone były w dwucyfrowym tempie.

Najlepszy - Rockbridge Obligacji 2 - zarobił w tym czasie niemal 12 proc., a najgorszy - Generali Obligacje: Globalne Rynki Wschodzące - stracił prawie 22 proc. Warto tu jednak zaznaczyć, że gdyby nie poprawa koniunktury w ostatnich trzech miesiącach ubiegłego roku, obraz rynku długu byłby zupełnie inny i zapewne zdecydowanie bardziej ponury (o tym później).

Akcje też nie popisały się siłą

W prognozach na 2022 r. eksperci twierdzili, że koniunktura na giełdach będzie gorsza, ale zyski wciąż są możliwe. Przykładowo, strategia inwestycyjna Investors TFI zakładała, że pierwsza połowa roku będzie jeszcze łaskawa dla rynków akcji, a szczególnie dla spółek konsumpcyjnych, przemysłowych, surowcowych, sektora finansowego i innych spółek typu value, które od maja 2021 roku odpoczywały po okresie chwały z końca 2020 i z pierwszych miesięcy 2021 roku. Relatywnie lepiej miały się też zachowywać się w tym czasie rynki europejskie oraz niektóre rynki wschodzące, w tym Polska. W drugiej połowie roku ryzyka inwestowania w akcje miały już przewyższać nad korzyściami. Optymizmem wykazywali się też analitycy. Przykładowo Rafał Sadoch z BM mBanku przekonywał, że bessa na Wall Street w 2022 jest mniej prawdopodobnym scenariuszem niż nawet dwucyfrowe wzrosty.

Życie napisało jednak swój scenariusz i już w pierwszych tygodniach minionego roku na giełdach mocno zaczęło bujać. Sentyment pogorszył się oczywiście z powodu szalejącej inflacji i spodziewanych podwyżek stóp, zwłaszcza przez Fed, który przecież nadaje rytm indeksom nie tylko na Wall Street. Wystarczy powiedzieć, że S&P500 w styczniu 2022 roku zanurkował aż o 5,3 proc., a technologiczny Nasdaq stracił aż 9 proc. W tym czasie WIG zanurkowało niemal 4 proc., sWIG80 i mWIG40 straciły po 4-5 proc., a indeks blue chipów spadł o ponad 3 proc.

W kolejnych miesiącach spadki na giełdach pogłębiały się, co było efektem wyjątkowo niestrawnej mieszanki: zwątpienia w siłę amerykańskich firm technologicznych, oczekiwań na największą od 2000 r. podwyżkę stóp procentowych w USA, szalejącej inflacji oraz obaw o recesję w Stanach Zjednoczonych i jej konsekwencje. O optymizm było tym trudniej, gdy na ukraińskie miasta zaczęły spadać rosyjskie rakiety, a sytuacja na rynku surowców energetycznych zaczęła być wyjątkowo napięta. Stało się jasne, że wojna jedynie podniosła ścieżki inflacji na świecie, a mocny rynek pracy w USA oznaczał, że tamtejszy bank centralny jest mocno spóźniony z zacieśnieniem. A to oznaczało jedno: dalsze spadki na Wall Street i innych giełdach.

- Początek 2022 roku był to okres kiedy inwestorzy zastanawiali się jak poradzi sobie światowa gospodarka po pandemii. Niestety już luty przyniósł kolejne nieoczekiwane wydarzenie jakim była inwazja Rosji na Ukrainę, która zwiększyła ryzyko geopolityczne i była jednym z czynników wpływającym na wzrost cen surowców. Rosnące ceny nośników energii oraz żywności wywindowały inflację do poziomów nie widzianych od dziesięcioleci, co z kolei wywołało reakcję banków centralnych i doprowadziło do szybkiego zacieśniania polityki monetarnej - przypomina Łukasz Siwek, zarządzający funduszami Skarbca TFI.

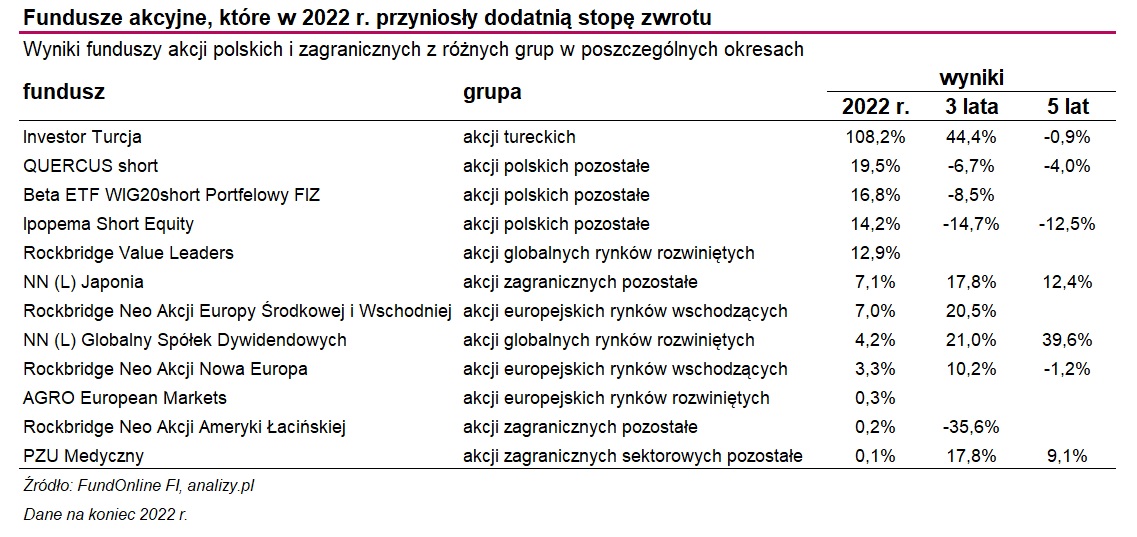

W całym 2022 r. indeks MSCI All World zanurkował o ok. 20 proc., co było najsłabszym wynikiem tego indeksu od kryzysu finansowego z 2008 r. O podobnej skali przecenę zanotował też amerykański S&P500. W tym czasie krajowy WIG stracił 17 proc., WIG20 spadł o 21 proc., a sWIG80, reprezentujący małe spółki, przecenił się o niespełna 13 proc. Przez większą część roku polska giełda była jedną z najgorszych na świecie. W efekcie, na ponad 200 funduszy akcji polskich i zagranicznych zyski w 2022 r. zanotowało zaledwie 12 z nich. Reszta znalazła się pod kreską, a najgorsze traciły w dwucyfrowym tempie.

Turecka giełda dała zarobić, spółki growth wręcz przeciwnie

Niewielu ekspertów spodziewało się, że poszukiwanie zysków z akcji w 2022 r. może zaprowadzić nas na turecką giełdę. Tymczasem najwyższą stopę zwrotu w skali całego ubiegłego roku wypracował... Investor Turcja, zyskując aż o 108 proc. To nie tylko najlepszy wynik w segmencie akcyjnym, ale też na tle wszystkich ponad 800 funduszy detalicznych w Polsce. Druga najlepsza stopa zwrotu w 2022 r. jest ponad pięciokrotnie mniejsza (+19,5 proc.), a w dodatku wypracował ją QUERCUS short, a więc fundusz zarabiający wyłącznie wtedy, gdy akcje na GPW spadają.

Jak to możliwe, skoro Turcja boryka się z hiperinflacją, a tamtejszy bank centralny walczył z nią obniżkami stóp procentowych? Jarosław Niedzielewski z Investors TFI tłumaczył, że przy 80-proc. inflacji z jaką Turcja mierzyła się w ubiegłym roku, przychody i zyski spółek rosną nominalnie po 100 czy 200 proc., co znajduje odzwierciedlenie w notowaniach akcji. Ale turecki inwestor, mimo rajdu indeksów, realnie nie zarobił, ponieważ zyski "skonsumowała" inflacja. Zarobił natomiast zagraniczny inwestor, ponieważ okazało się, że z zupełnie niezrozumiałych powodów turecka lira nie osłabiła się tyle, ile w takim otoczeniu powinna się osłabić.

Choć bessa przetoczyła się przez większość światowych giełd, to nie we wszystkich segmentach spadki były równie dotkliwe. Nie jest to jednak zaskoczeniem, że zacieśnianie polityki monetarnej w największym stopniu uderzyło w firmy typu growth. Zaskoczeniem jest natomiast to, jak niektóre fundusze akcyjne radziły sobie w niesprzyjających warunkach.W skali całego 2022 r. najgorzej wypadł Skarbiec Spółek Wzrostowych, który stracił w rok niemal 65 proc., co jest najsłabszym wynikiem spośród wszystkich krajowych funduszy inwestycyjnych. W tym czasie technologiczny Nasdaq zanurkował o ponad 33 proc., a więc o połowę mniej.

Surowce dwóch prędkości

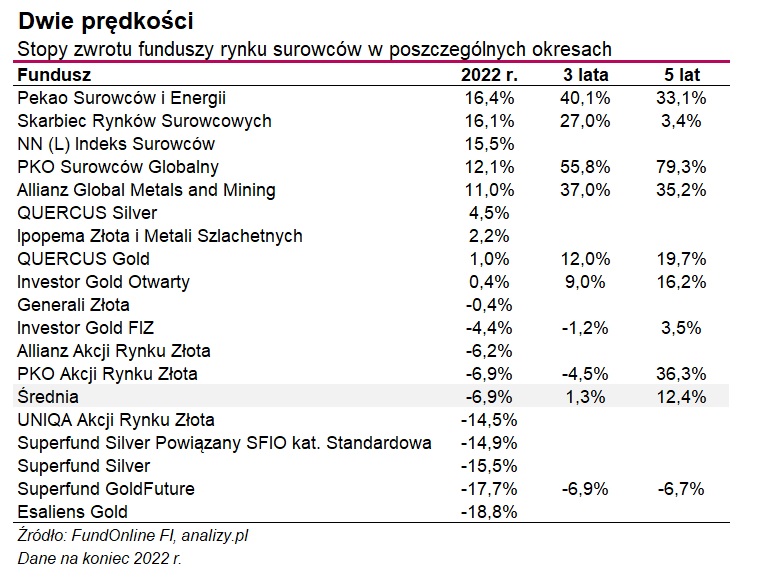

Biorąc pod uwagę, że to właśnie dynamiczny wzrost cen surowców jest jednym z głównych powodów szalejącej na całym świecie inflacji, mogłoby się wydawać, że dla funduszy inwestujących na tym rynku podsumowanie 2022 roku będzie udane. Okazuje się jednak, że nie dla wszystkich.

Z jednej strony, ropa naftowa podrożała do 80 dolarów za baryłkę i w samym 2022 r. zyskała na wartości 7 proc. Z drugiej, złoto, które w środowisku inflacyjnym powinno radzić sobie lepiej, zdołało jedynie obronić wartość sprzed roku. Srebro zyskało zaledwie 3 proc., miedź natomiast potaniała do 3,81 dolarów za funt, a więc aż o 15 proc. To znalazło odzwierciedlenie w wynikach funduszy.

Pekao Surowców i Energii oraz Skarbiec Rynków Surowcowych, które okazji do zarobku poszukują nie tylko na rynku metali szlachetnych, ale inwestuje też w instrumenty finansowe oparte o ceny innych surowców (w tym właśnie drożejących po wybuchu wojny surowców energetycznych), zarobiły w 2022 roku po 16 proc., co jest trzecią najwyższą stopą zwrotu spośród wszystkich ponad 800 krajowych funduszy. W tym czasie Esaliens Gold, który inwestuje w spółki prowadzące działalność związaną z obrotem złotem i metalami szlachetnymi (np. akcje kopalń czy firm zajmujących się handlem złotem lub innymi metalami szlachetnymi jak srebro, platyna i pallad), stracił prawie 19 proc.

Przeszkodą do wzrostu notowań złota był rosnący w siłę dolar amerykański. Dość powiedzieć, że we wrześniu kurs dolara był chwilowo nawet wyższy niż euro i przekraczał 5 zł. Sytuacja zaczęła się jednak stabilizować w ostatnim kwartale ubiegłego roku.

Piwot Fedu wywołał nieoczekiwany rajd

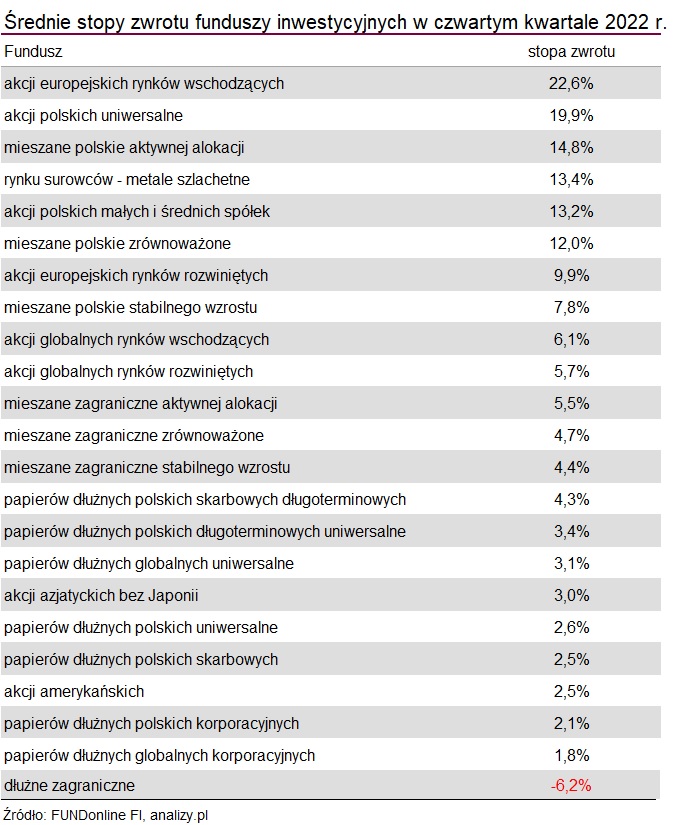

W połowie października inwestorzy zaczęli rozgrywać tzw. piwot Fedu, czyli zwrot w prowadzonej dotychczas polityce monetarnej amerykańskiego banku centralnego. To nieoczekiwanie wywołało wielki rajd na rynkach akcji. Amerykański indeks S&P500 zyskał w czwartym kwartale 7 proc. W tym czasie WIG wzrósł o 25 proc., a WIG20 aż o 30 proc. i był tym samym najmocniejszym rynkiem na świecie.

- Dobra końcówka roku uchroniła nas przed mianem największego przegranego 2022 roku, ostatecznie uplasowaliśmy się na 86 wśród 92 głównych indeksów na świecie, grupowanych przez Bloomberga, zaś ostatnie miejsce zajął rosyjski index RTS. Wśród spółek i sektorów z GPW szczególnie wyróżniały się spółki związane z górnictwem. Rosnące ceny węgla oraz wprowadzone przez nas embargo na rosyjski węgiel rozbudziły oczekiwania co do generowanych zysków i przyniosły pokaźne zyski posiadaczom akcji takich spółek jak JSW, Bogdanka czy Bumech. Z drugiej strony barykady znalazł się segment spożywczy, głównie za sprawą ukraińskich spółek Kernela i Astarty - wylicza Łukasz Siwek ze Skarbca.

Choć grudzień znów przyniósł spadki, to jednak cały czwarty kwartał roku wypadł dobrze dla większości giełd, co pozwoliło funduszom akcyjnym na odrobienie choć części strat zanotowanych w trzech pierwszych kwartałach 2022 r.

Na rynku obligacji też zapanowała odwilż, bo RPP jesienią zakończyła cykl zacieśniania monetarnego. W efekcie rentowności krajowych papierów skarbowych spadły z 9 proc. w połowie października poniżej 7 proc. na koniec grudnia, co mocno wsparło wyniki funudszy krajowych obligacji.

10.01.2023

Źródło: Shutterstock / Bigc Studio

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania