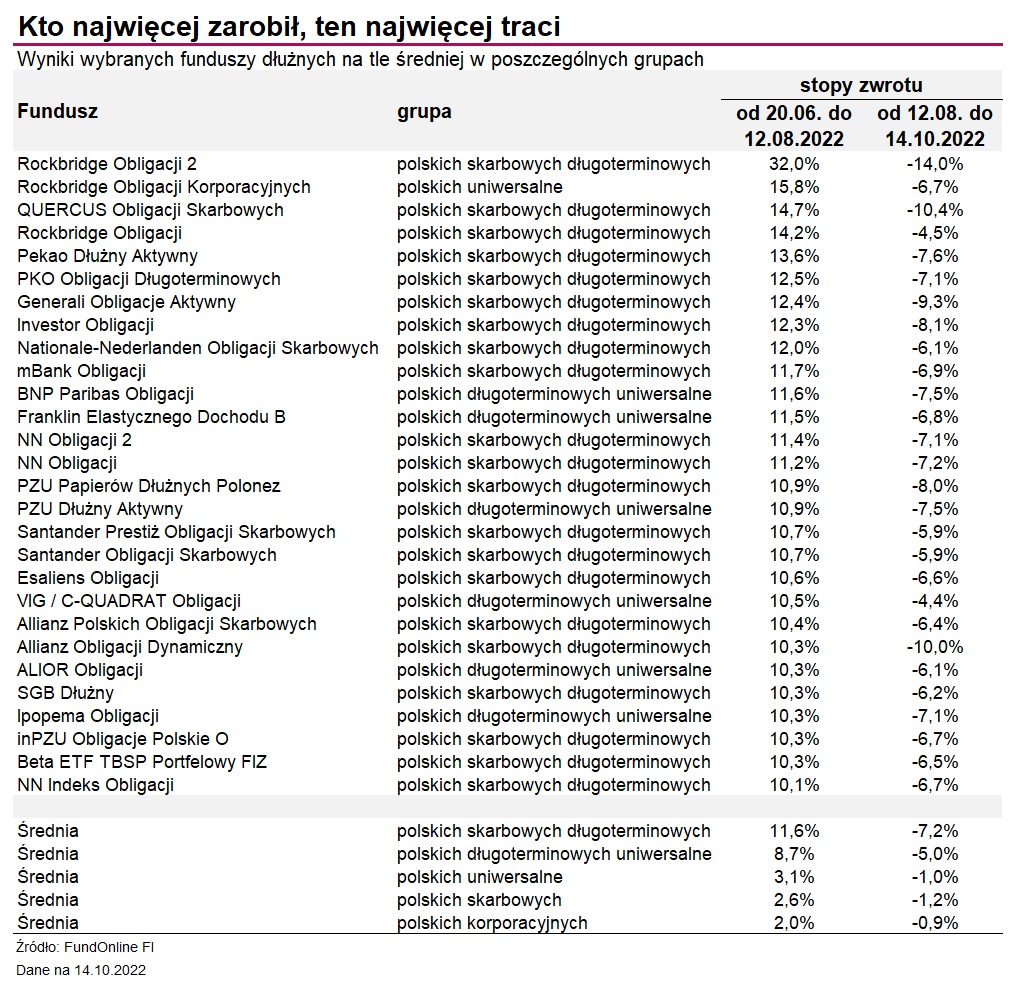

Były duże zyski, są duże straty. Oto ryzyko stopy procentowej w praktyce

Fundusze, które podczas wakacyjnej odwilży na krajowym rynku obligacji zarabiały w tempie dwucyfrowym, teraz z podobną dynamiką tracą i… boleśnie pokazują inwestorom, czym w praktyce jest ryzyko stopy procentowej.

20 czerwca rentowności polskich obligacji 10-letnich sięgnęły 8,2 proc., by w połowie sierpnia powrócić do poziomu 5,4 proc. W ciągu niespełna dwóch miesięcy spadły zatem o niemal 3 pkt proc., napędzając tym samym wyniki funduszy dłużnych. Kilka z nich notowało w tym czasie nawet dwucyfrowe zyski, typowe bardziej dla akcji, aniżeli obligacji. Odwilż na krajowym rynku papierów skarbowych nie trwała jednak długo, bo od 12 sierpnia rentowności znów rozpoczęły dynamiczny marsz w górę i w październiku ponownie przebiły pułap 8 proc. To oczywiście znów znalazło odzwierciedlenie w wynikach funduszy dłużnych, zwłaszcza długoterminowych. Te fundusze, które brylowały podczas wakacyjnego rajdu, najwięcej traciły, gdy trend się odwrócił. I boleśnie pokazały inwestorom, na czym w praktyce polega ryzyko stopy procentowej.

Reklama

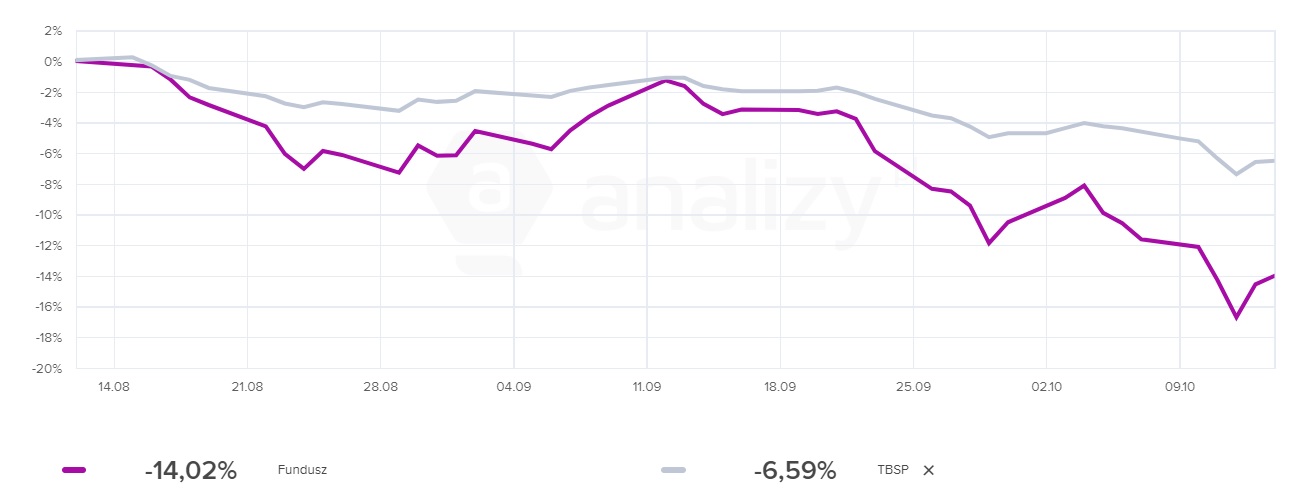

Od dołka z 20 czerwca do szczytu z 12 sierpnia indeks obligacji skarbowych TBSP wzrósł o ok. 10 proc. W tym czasie wyższy zarobek wypracowało w sumie 28 funduszy dłużnych, przy czym liderem został Rockbridge Obligacji 2, który zyskał aż 32 proc. Ten spektakularny wynik to efekt inwestycji z dźwignią finansową, która na koniec czerwca wynosiła 26 proc., a w lipcu wzrosła powyżej 30 proc. W portfelu funduszu dominowała wówczas gotówka (ponad 30 proc.), a także 10-letnie papiery skarbowe o stałym oprocentowaniu dwóch serii (45 proc.) i obligacje rządowe zmiennokuponowe (ponad 21 proc.). Taka strategia była wręcz skrojona pod wakacyjną odwilż, ale też najmocniej oberwała, gdy rentowności polskich obligacji ponownie zaczęły rosnąć. Wystarczy powiedzieć, że od 12 sierpnia do 14 października indeks TBSP zanurkował o 6,6 proc., podczas gdy Rockbridge Obligacji 2 stracił ponad 14 proc.

We wrześniu zarządzający funduszem przebudowali portfel, bo na koniec ubiegłego miesiąca gotówka stanowiła w nim już zaledwie 2,8 proc., zniknęła też dźwignia finansowa, ale przybyło 10-letnich papierów stałokuponowych, które zajęły połowę portfela.

Stopa zwrotu Rockbridge Obligacji 2 w okresie od 12 sierpnia do 14 października na tle indeksu TBSP.

Dużą, bo ponad 10-proc. stratę notuje od 12 sierpnia QUERCUS Obligacji Skarbowych, który wcześniej, podczas wakacyjnej korekty zarobił niemal 15 proc. W tym przypadku zarządzający również inwestuje z "dopalaczem" - na koniec czerwca lewar sięgał 42 proc. Około 64 proc. portfela zajmowały wówczas papiery skarbowe o stałym kuponie, w tym niemal 42 proc. - obligacje z terminem zapadalności powyżej 5 lat. Co ciekawe, sporą, bo ponad 10-proc. pozycję stanowią w aktywach obligacje czeskie. W lipcu zarządzajacy skrócił duration (przeważajac 4-i 5-letnie papiery) i zredukował dźwignię finansową do 29 proc., ale we wrześniu ponownie ją zwiększył. Na koniec ubiegłego miesiąca lewar wynosił aż 53 proc., obligacje stałokuponowe stanowiły już 70 proc.

- Relatywnie gorszy od benchmarku wynik to pokłosie utrzymywania podwyższonego duration. Nadal na polskiej krzywej rentowności preferujemy obligacje 3, 4 i 5-letnie. Mają one relatywnie wysoką rentowność przy ograniczonej zmienności. W trakcie przeceny zwiększaliśmy ryzyko stopy procentowej za pomocą kontraktów IRS, aby nie angażować więcej gotówki. Na koniec miesiąca, ryzyko portfela, mierzone wskaźnikiem duration, wyniosło ponad 7 lat - wskazuje Mariusz Zaród, zarządzający Quercus TFI.

Taka struktura portfela jest odzwierciedleniem opinii, że dalsze zacieśnienie polityki monetarnej w Polsce jest już mało prawdopodobne. - Wahadło krążące pomiędzy inflacją a recesją będzie nadal dodawać zmienności. Coraz częściej jednak będziemy słyszeli o nadchodzącym spowolnieniu. A im gorzej w gospodarce, tym lepiej dla instrumentów skarbowych. Po ostatnich wyprzedażach portfele obligacji cechują się wysoką rentownością. Nawet tak bezpieczne i płynne produkty jak Quercus Dłużny Krótkoterminowy mają dwucyfrową rentowność netto. To znacznie więcej niż oprocentowanie depozytów w bankach. Quercus Obligacji Skarbowych ze względu na swoje zaangażowanie w średnio i długoterminowe obligacje ma szansę osiągnąć jeszcze lepszy wynik, jednak w tym przypadku zmienność będzie nadal podwyższona - przewiduje Mariusz Zaród.

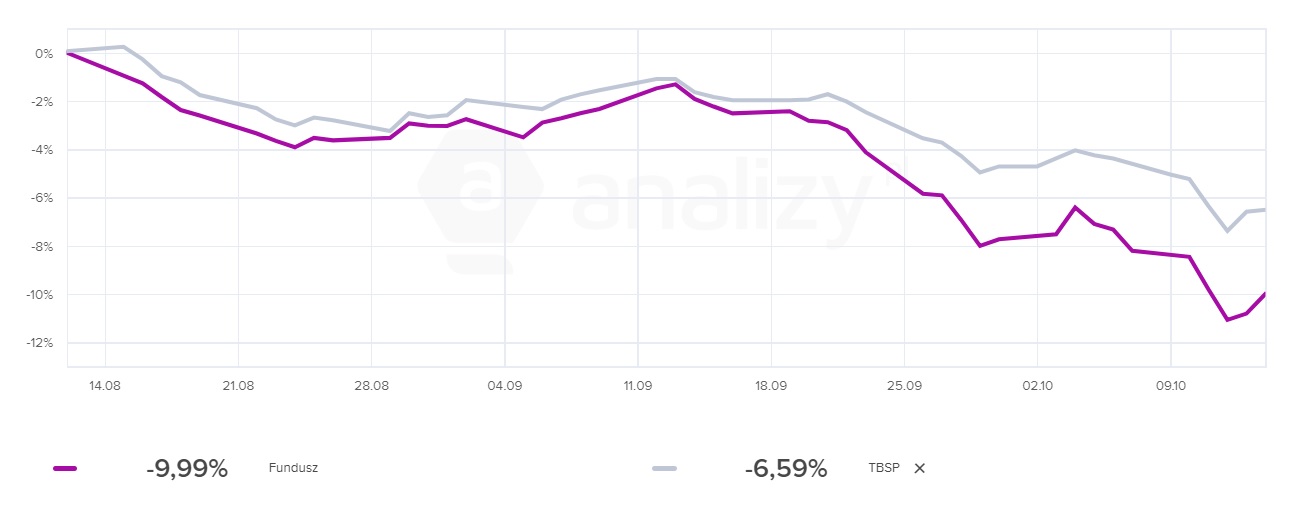

Gorzką pigiłkę przełknąć muszą także klienci Allianz Obligacji Dynamiczny, który od czerwca do połowy sierpnia zyskał prawie tyle samo co indeks TBSP, ale od 12 sierpnia do 14 października stracił niemal 10 proc., a więc o 3,4 pkt proc. więcej niż wskazany benchmark. W portfelu Allianza niewiele się jednak od czerwca zmieniło. Największą pozycję stanowią papiery BGK (25 proc. aktywów), 10-letnie obligacje skarbowe (ok. 25 proc.) i obligacje zagraniczne (25 proc.).

Stopa zwrotu Allianz Obligacji Dynamiczny w okresie od 12 sierpnia do 14 października na tle indeksu TBSP.

W przypadku Rockbridge Obligacji również mówimy o sporych, bo ponad 14-proc. zyskach w wakacje, ale co ciekawe od 12 sierpnia do 14 października fundusz stracił 4,5 proc., podczas gdy indeks TBSP zanurkował o 6,6 proc. Jeszcze w czerwcu stałokuponowe papiery skarbowe 10-letnie dwóch serii stanowiły około 20 proc. portfela, prawie 13 proc. zajmowały w nim obligacje inflacyjne, a gotówka i jej ekwiwalenty - aż 46 proc. Lewar wynosił ok. 28 proc. Na koniec września udział gotówki spadł do 16 proc., zniknęła dźwignia finansowa, a największą pozycję (38 proc.) stanowiły 5-letnie papiery skarbowe o stałym kuponie, a nieco ponad 15 proc. - zmiennokuponowe.

Jeszcze mniej, bo 4,4 proc. stracił od 12 sierpnia VIG / C-QUADRAT Obligacji, który podczas wakacyjnej korekty zyskał 10,5 proc. Jego portfel jest zdecydowanie bardziej zdywersyfikowany w porównaniu do opisanych wyżej rywali. W czerwcu największą pozycję, bo ok. 30 proc. aktywów stanowiły 10-letnie obligacje skarbowe (6 serii), a ok. 8,5 proc. - papiery 5-letnie. Około 14 proc. portfela zajmowały obligacje korporacyjne (m.in. deweloperów i banków), a 13 proc. wypełniała gotówka. W sierpniu fundusz zaczął ograniczać ryzyko, redukując duration. W efekcie, na koniec września obligacje z terminem zapadalności do 3 lat stanowiły już niemal 40 proc. aktywów (wobec niespełna 19 proc. w czerwcu), a te z terminem 3-5 lat - 29 proc. Struktura portfela odzwierciedla przekonanie zarządzającego Fryderyka Krawczyka, że "dopóki inwestorzy nie utwierdzą się w przekonaniu, iż wskaźnik CPI trwale się obniża, ciężko będzie o silną i trwałą hossę na rynku długu skarbowego".

Opisane wyżej przykłady pokazują, jak różne opinie na temat perspektyw krajowego rynku długu panują wśród zarządzających. Jedni są przygotowani pod obligacyjną hossę (wysokie duration i dźwignia finansowa), a inni zredukowali ryzyko stopy procentowej w obawie przed dalszą presją na rentowności. Dlatego przed wyborem funduszu warto wiedzieć do jakiej grupy się on zalicza, a tym samym – w co i w jakich proporcjach inwestuje i co za tym idzie – jakich stóp zwrotu można się po nim spodziewać. Nazwa (marketingowa) nie zawsze odzwierciedla politykę inwestycyjną, zatem przed zakupem warto przejrzeć kartę funduszu, a najlepiej również sprawozdanie finansowe.

Fundusze obligacji skarbowych krótkoterminowych mają niższe duration, a co za tym idzie – ich ceny są relatywnie mniej wrażliwe na zmiany stóp procentowych. Z drugiej strony, to właśnie w tej grupie funduszy znajdziemy najwięcej obligacji skarbowych o zmiennym kuponie (też mają niskie duration). Fundusze obligacji długoterminowych (zarówno tych skarbowych, jak i uniwersalnych) charakteryzują się z kolei wysokim duration, a więc są bardziej wrażliwe na ryzyko stopy procentowej, które w obliczu wysokiej (i wciąż rosnącej) inflacji pozostaje na podwyższonym poziomie.

We wrześniu główna miara inflacji bazowej w Polsce (po wyłączeniu cen żywności, energii i paliw) wzrosła do 10,7 proc. r/r. Wskaźnik CPI przekroczył z kolei 17 proc. Wprawdzie ekonomiści wskazują, że pomimo wysokiej inflacji potencjalny zakres dalszych podwyżek stóp procentowych jest ograniczony (co sugerują również niektórzy członkowie RPP), to jednak rentowności i tak są pod presją - w ostatnich dniach ze względu na ryzyko utraty przez Polskę dostępu do środków unijnych w ramach polityki spójności. Zablokowanie tych pieniędzy mogłoby znacząco ograniczyć zaufanie inwestorów zagranicznych, osłabić już i tak słabą walutę, co z kolei mogłoby skutkować dalszą presją inflacyjną.

19.10.2022

Źródło: Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania