CCC w tarapatach. Wśród obligatariuszy są fundusze

Hamowanie gospodarki w połączeniu ze wzrostem stóp procentowych uderzyło w CCC. Jeden z największych producentów obuwia w Europie prosi obligatariuszy o niestosowanie niektórych wskaźników finansowych i zmianę warunków emisji obligacji. Papiery dłużne CCC znaleźliśmy w portfelach 19 funduszy. Wszystkie wyceniają je poniżej nominału.

11 października agencja EuroRating obniżyła perspektywę ratingu kredytowego nadanego spółce CCC z pozytywnej na stabilną. To pokłosie planów obuwniczego giganta, który podczas najbliższego zgromadzenia obligatariuszy (24 października) zamierza prosić inwestorów o nietestowanie wybranych wskaźników finansowych (kowenantów) oraz zmianę warunków emisji. Firma nie określiła jednak, o jakie wskaźniki chodzi.

Reklama

EuroRating zwraca uwagę, że zarząd CCC już wcześniej występował do zgromadzenia obligatariuszy o zgodę na zmianę warunków emisji obligacji serii 1/2018 wartych 210 mln zł. Papiery te zostały wyemitowane w 2018 r. i pierwotnie miały wygasać w połowie 2021 roku. W ramach całościowego refinansowania długów spółce udało się uzyskać zgodę zgromadzenia obligatariuszy na przesunięcie wykupu obligacji o 5 lat do 29 czerwca 2026 r. W zamian spółka została zobligowana do wzmocnienia zabezpieczeń i podniesienia marży z 1,3 do 4,5 proc.

EuroRating wskazuje, że kolejne wystąpienie do zgromadzenia obligatariuszy o zmianę warunków emisji obligacji oznacza, że spółka ma problemy z utrzymaniem wskaźników finansowych na założonych poziomach, co z punktu widzenia oceny ryzyka kredytowego jest negatywne.

- Agencja bierze również pod uwagę możliwość, że kolejny wniosek spółki do obligatariuszy może spotkać się już z ich mniejszym zrozumieniem i może zostać odrzucony. Oznaczałoby to, że spółka może być zmuszona przedwcześnie wykupić powyższą serię, co negatywnie wpłynęłoby na jej sytuację płynnościową. Ewentualna zgoda zgromadzenia obligatariuszy na zmianę warunków emisji prawdopodobnie wiązałaby się natomiast z dalszym wzrostem marży, co – poza ogólnym wzrostem stóp procentowych – dodatkowo wpłynęłoby na wzrost kosztów finansowych spółki, które w I kw. roku finansowego 2022/2023 były już i tak prawie trzykrotnie wyższe niż w I kw. roku 2021/2022 - czytamy w uzasadnieniu agencji EuroRating.

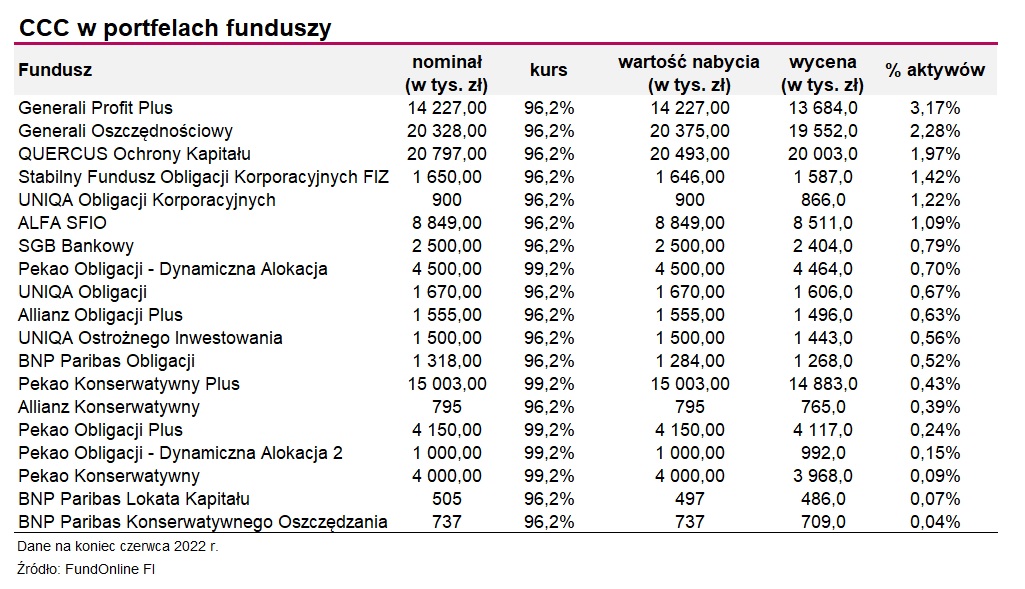

Wartość nominalna obligacji CCC0626 to 210 mln zł. Na koniec czerwca połowa tych papierów (wartych nominalnie 106 mln zł) znajdowała się w portfelach 19 funduszy inwestycyjnych. Wszystkie wyceniały je poniżej nominału. Najwięcej obligacje CCC ważą w portfelu Generali Profit Plus (ponad 3 proc. aktywów netto) oraz Generali Oszczędnościowy (2,3 proc.). W ujęciu nominalnym, najwięcej papierów CCC ma QUERCUS Ochrony Kapitału .

Grupa CCC jest liderem sprzedaży obuwia w regionie w Europy Środkowo-Wschodniej, z ok. 20-proc. udziałem w rynku. Co się stało, że taki gigant wpadł w tarapaty? Analitycy mBanku wskazują, że najbardziej problematyczną kwestią jest bardzo wysokie zadłużenie. Nie sprzyja też spowolnienie gospodarcze, które zmusza konsumentów do ograniczania wydatków dyskrecjonalnych. Z tego powodu przewidują, że dynamika sprzedaży ulegnie spowolnieniu, a spółka zanotuje spadki marżowości w drugiej połowie 2022 roku i 2023 r. Dodatkowo CCC nie generuje gotówki ze względu na m.in. wysokie koszty odsetkowe.

- Podstawowym problemem CCC jest przeinwestowanie albo też brak kontroli kosztów. Spółka zazwyczaj obwinia sytuację makroekonomiczną (Covid itp.), ale przecież w tym samym otoczeniu działa LPP i powodzi mu się świetnie. O ile są projekty, które spółce się powiodły (Modivo) o tyle pozostaje pytanie – jakim kosztem? Spółka chwyta się wielu projektów naraz, często bez (finansowego) sukcesu. Medialne informacje o kolejnych sukcesach firmy nie znajdują niestety potwierdzenia w wynikach finansowych. A tymczasem koszty finansowania olbrzymiego długu drastycznie rosną. Spółka już raz musiała prosić obligatariuszy o tzw. rolowanie długu i nie wydaje się by wyciągnęła z sytuacji sprzed 2 lat odpowiednią lekcję - ocenia Piotr Zagała, dyrektor departamentu inwestycji w BNP Paribas TFI.

Na koniec I kw. 2022/2023 dług oprocentowany netto CCC wyniósł 1,9 mld zł wobec 0,9 mld zł na koniec II kw. 2021/2022. Zwiększenie zadłużenia finansowego przełożyło się na wzrost wskaźnika długu oprocentowanego netto do EBITDA – do 3,3x (wobec 1,7x trzy kwartały wcześniej). EuroRating zaznacza, że choć producentowi obuwia udaje się uzyskiwać stopniowo coraz wyższą marżę brutto ze sprzedaży (która zaczyna przyjmować zadowalające poziomy), to spółka ma nadal trudności w uzyskaniu dodatnich wyników netto.

Agencja zaznacza, że stabilna perspektywa ratingu nadanego CCC uwzględnia zapowiedzianą emisję nowych akcji na kwotę 500 mln zł, którą ma objąć obecny największy akcjonariusz – Dariusz Miłek. Na ratunkową emisję liczą też przedstawiciele TFI.

- CCC powinno przeprowadzić emisję akcji. Główny akcjonariusz, posiadający 31 proc. spółki, już zadeklarował chęć objęcia emisji o wartości 0,5 mld zł. Naszym zdaniem emisja powinna być większa, rzędu 1,0-1,5 mld zł i adresowana również do szerokiego rynku. Pozyskanie tych środków powinno ustabilizować sytuację i zdecydowanie obniżyć koszty finansowe CCC. Zarząd powinien także przeanalizować dotychczasową strategię, która koncentrowała się na szybkim rozwoju - uważa Sebastian Buczek, prezes Quercuss TFI.

Obligacje CCC są zabezpieczone na akcjach Modivo, które - jak zauważają analitycy mBanku - jest kluczowym aktywem spółki, bo rozwija się znacznie szybciej niż rynek, utrzymując wyższe poziomy marżowości niż konkurencja. W ciągu ostatnich dwóch lat Grupa Modivo zwiększała sprzedaż w tempie przekraczającym 50 proc. rocznie, podczas gdy dynamiki kluczowych konkurentów oscylowały wokół 30 proc.

- Prędzej czy później nastąpi gigantyczna konwersja zadłużenia (części) na akcje. Oddłużona spółka (niższe koszty finansowe) z programem naprawczym (cost cutting) będzie mogła przetrwać. Oczywiście można też liczyć na sprzedaż akcji samego Modivo do zewnętrznego inwestora. Musiałby to być jednak inwestor, który posiada już własną sieć logistyczną w kraju, ewentualnie chciałby odkupić też logistykę CCC. Na tę chwilę scenariusz ten wydaje się jednak mało prawdopodobny, ale nowy akcjonariat CCC (złożony z obecnych wierzycieli) może przystać na taką opcję. Krajowy rynek obuwniczy to CCC i niemiecki Deichmann. Na rok przed wyborami upadek polskiego holdingu obuwniczego wydaje się niemożliwy. To taki krajowy przypadek „too big to fail” - ocenia Piotr Zagała z BNP Paribas TFI.

17.10.2022

Źródło: rangizzz / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania