Kiedy koniec WIBOR-u i co go zastąpi?

Sektor bankowy jako zamiennik dla WIBOR-u najchętniej widziałby Warszawski Indeks Rynku Finansowego – wynika z konsultacji publicznych przeprowadzonych przez GPW Benchmark. Na tapecie jest także kilka innych wskaźników.

W czerwcu Sejm przyjął ustawę (nad którą obecnie pracuje Senat), która ma ulżyć kredytobiorcom i m.in. zakłada odejście od wskaźnika WIBOR od początku 2023 r. i wprowadzenie jego zamiennika w postaci nowych stawek wolnych od ryzyka opartych o transakcje O/N.

Reklama

GPW Benchmark, administrator wskaźników stopy procentowej w Polsce przedstawił do konsultacji propozycję trzech indeksów dla rynku stopy procentowej:

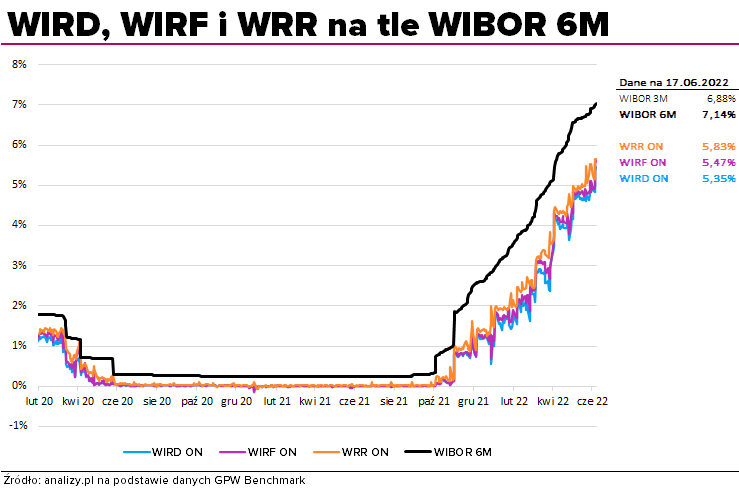

- Warszawski Indeks Rynku Finansowego – WIRF,

- Warszawski Indeks Rynku Depozytowego − WIRD oraz

- Warsaw Repo Rate − WRR.

Pierwsze dwa oparte są o transakcje depozytów niezabezpieczonych w grupie instytucji kredytowych, instytucji finansowych oraz − w przypadku WIRD – dużych przedsiębiorstw. Chodzi tu o depozyty overnight (z danego dnia na następny) między tymi instytucjami, czyli na faktycznie zawieranych transakcjach. Z kolei WRR jest indeksem mierzącym stopę procentową transakcji warunkowych, czyli zawieranych pod warunkiem odkupienia papierów wartościowych w ustalonym terminie i cenie przez sprzedającego.

Gdyby nie udało się wyznaczyć zamiennika standardowym procesem na mocy procedowanych regulacji, możliwe byłoby wskazanie jako zamiennika WIBOR-u stawki będącej wynikiem kalkulacji procentu składanego z indeksu POLONIA, wyznaczanej przez Narodowy Bank Polski.

W maju 2022 r. GPW Benchmark rozpoczęła publikację notowań nowych wskaźników.

Za faworyta wśród tych trzech wskaźników uważany jest WIRD, czyli wskaźnik, który uwzględnia też depozyty dużych firm. Z kolei banki najchętniej postawiłyby na WIRF.

Ile wynosi WIRD, a ile WIRF?

Indeksy są kalkulowane codziennie o godzinie 12:15 na podstawie danych dotyczących transakcji z poprzedniego dnia roboczego. Indeksy są publikowane na stronie internetowej GPW Benchmark o godzinie 13:00.

Według danych na 17 czerwca wartość wskaźnika WIRD wyniosła 5,345%, a WIRF – 5,47%. Dla porównania w tym samym dniu WIBOR 6M był na poziomie 7,14%.

Który indeks wygra?

Podczas II Kongresu Wskaźników Referencyjnych Stopy Procentowej, który odbył się 20 czerwca, Aleksandra Bluj, wiceprezeska GPW Benchmark, powiedziała, że po konsultacjach publicznych wygrywa wskaźnik Warszawski Indeks Rynku Finansowego (WIRF). Stawiają na niego głównie banki.

Instytucje udzielające odpowiedzi w ramach konsultacji publicznych wskazały, że w przypadku WIRF cenią sobie m.in. zasób informacji mierzonych wolumenem transakcji (24% odpowiedzi), podobieństwo rynku referencyjnego do tego, który był mierzony przy liczeniu WIBID i WIBOR (23% odpowiedzi) oraz adekwatność i strukturę rynku referencyjnego dla indeksu, czyli jego cechy pozwalające stwierdzić jego trwałość i stabilność (24% odpowiedzi).

Generalnie bankowcy krytycznie oceniali pomysł likwidacji WIBOR-u, a sam termin wprowadzenia nowego indeksu jako nierealny. Wiceprezeska ING Banku Śląskiego Bożena Graczyk zwróciła uwagę, że zmiana WIBOR-u nie dotyczy tylko kredytów hipotecznych, ale ma znaczenie szerszy zakres, bo musi dotyczyć wszystkich instrumentów finansowych opartych na tym wskaźniku.

– Mamy kredyty hipoteczne na zmienną stopę procentową o wartości ok. 500 mld zł, obligacje skarbowe oparte na zmiennej stopie za bodajże 230 mld zł. Instrumentów pochodnych, opartych o wiborowe stopy procentowe, rozliczanych przez zagraniczne izby rozliczeniowe, jest ponad 2 bln zł wartości nominalnej – powiedziała Bożena Graczyk.

Banki ostrzegają również, że reforma może być bardzo kosztowna dla sektora bankowego i przysporzyć wiele zamieszania. Wiceprezeska ING sugeruje, że w najgorszym scenariuszu, gdyby reforma wskaźników referencyjnych w Polsce nie została przeprowadzona przy zapewnieniu pełnej ekwiwalentności nowego i starego wskaźnika stopy procentowej, z tytułu różnicy w wycenie instrumentów pochodnych (wyceny IRS, które zabezpieczają instrumenty kredytowe), banki mogą ująć w rachunku wyników nawet 30 mld zł. Taki może być koszt zmian. Wiceprezes zarządu mBanku Marek Lusztyn uważa, że te 30 mld zł to nie jest czarny scenariusz. − To jest dopiero pierwsza kostka domina, która spowoduje, że będzie bardzo duża wyprzedaż obligacji skarbowych, bo będzie bardzo duża presja na długi koniec krzywej i siłą rzeczy wyższa premia za ryzyko nieprzewidywalności rynku. W związku z tym sektor bankowy będzie miał bardzo dużą negatywną wycenę obligacji skarbowych, które mamy na bilansach, ponad to, co już musieliśmy odpisać – komentuje Lusztyn.

20.06.2022

Źródło: Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania