Rząd chce zlikwidować WIBOR i wspomóc kredytobiorców

WIBOR do likwidacji już od 2023 roku, w jego miejsce nowy wskaźnik, wakacje kredytowe i wsparcie dla osób mających problemy ze spłatą rat. Taki sposób ma rząd na ulżenie Polakom. Czy pomoże?

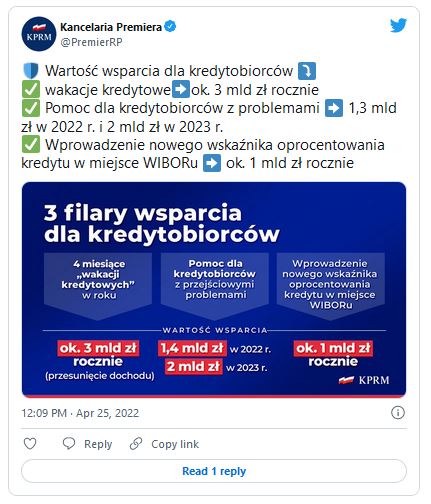

Podczas inauguracji Europejskiego Kongresu Gospodarczego w Katowicach premier Mateusz Morawiecki zaskoczył uczestników i rynek nowiną: od nowego roku, czyli już za osiem miesięcy zniknie WIBOR. To tylko jeden z trzech zaproponowanych przez Kancelarię Premiera filarów wsparcia dla osób borykających się rosnącymi (często po więcej niż 100%) ratami kredytów hipotecznych o zmiennym oprocentowaniu w złotych.

Reklama

Łącznie w 2022 i w wyborczym 2023 roku ma to kosztować (zgodnie z poniższym oficjalnym tweetem) 10,3 miliarda złotych. Można powiedzieć, że nie są to wielkie pieniądze jak na skalę budżetu państwa (ustawa budżetowa na br. zakłada 491,9 mld zł dochodów, 521,8 mld zł wydatków) i dotychczas wprowadzone przez rząd programy socjalne, które kwartał temu Business Insider Polska szacował na 240 mld złotych.

Jednym z pomysłów, pewnie najmniej kontrowersyjnym, jest utworzenie funduszu pomocowego dla tych rodzin, które rzeczywiście nie radzą sobie ze spłatą.

− Jeden z punktu tego pakietu to zdecydowane umocnienie całego sektora bankowego przez utworzenie funduszu pomocowego wysokości 3,5 mld złotych. Fundusz ten nie będzie zasilony z budżetu państwa − to wszystko są środki, które będą pochodziły z zysków sektora banków komercyjnych − powiedział premier, prezentując założenia zestaw rozwiązań ws. sektora banków komercyjnych i rynku kredytów hipotecznych.

Dla porównania zarobki banków w 2021 roku wyniosły 8,9 mld złotych wobec 300 milionów straty w 2020 roku.

Drugi pomysł polega na wprowadzeniu − oczywiście nie z automatu, tylko dla osób, które o taką formę zawnioskują − czteromiesięcznych (w obecnym i przyszłym roku) wakacji kredytowych.

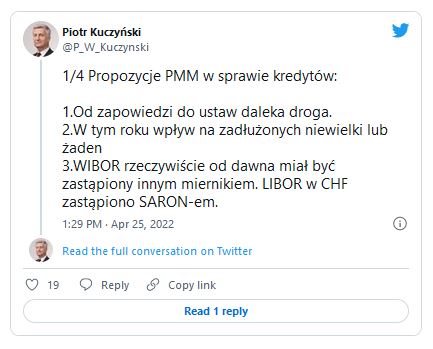

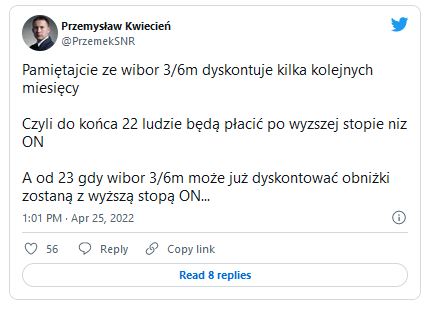

Najważniejsza ma być jednak likwidacja WIBOR-u jako "winowajcy" rosnących rat. Przypomnijmy, że kredyty hipoteczne zazwyczaj oparte są na stawkach 3M i 6M, wyższych niż WIBOR-y jednodniowe. Zastąpić go ma właśnie odpowiednik WIBOR-u ON (overnight). 20 kwietnia wynosiły one odpowiednio 5,65% i 5,88%, podczas gdy ON 4,40%.

W komentarzach "na gorąco" poza emocjonalnymi wpisami wynikającymi bardziej z poglądów politycznych niż rzeczowych argumentów, trudno znaleźć neutralne opinie. Może dlatego, że zbyt wiele kwestii pozostało niewyjaśnionych. Oto niektóre z nich:

Warto zwrócić uwagę, że na koniec 2021 roku całkowita liczba czynnych umów o kredyt mieszkaniowy przekroczyła 2,5 mln sztuk, a zadłużenie z ich tytułu – 500 mld zł, przy czym po 2008 roku zdecydowana większość, a od 2013 roku praktycznie wszystkie udzielane kredyty to te złotowe. Do tego według raportu AMRON-SARFiN w IV kwartale 2021 roku udział zagrożonych niespłacalnością kredytów mieszkaniowych w złotych wynosił 1,75%, mniej niż w poprzednich czterech kwartałach, gdy WIBOR był najniższy w historii. Wzrósł za to odsetek zagrożonych kredytów we frankach (mimo likwidacji LIBOR-u i zastąpienia go SARON-em).

Dopytywany w kuluarach Kongresu prezes PFR Paweł Borys wyjaśniał dziennikarzom, że "preferowanym scenariuszem jest wypracowanie przez sektor bankowy i GPW Bechmark zamiennika WIBOR opartego na stawce ON dla kredytów hipotecznych. Jeśli do końca roku to nie nastąpi, wtedy chcemy wprowadzić jako zamiennik stawkę Polonia". Ta na 20 kwietnia wynosiła 4,32%.

Dodał także, że zamiana ma dotyczyć tylko kredytów hipotecznych, a "WIBOR będzie nadal używany przy kredytach dla firm i konsumenckich". Wciąż jednak pozostało pytanie, co z produktami opartymi na WIBOR-ze, a niebędącymi kredytami. To m.in. część lokat i kont oszczędnościowych. Wydaje się więc, że trzeba poczekać na więcej konkretów ze strony rządu i bardziej szczegółowych, bazujących na tych konkretach, analiz.

25.04.2022

Źródło: fizkes / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania