Największe funduszowe zaskoczenia 2021 roku

W ubiegłym roku na rynkach finansowych wrażeń nie brakowało. Niektóre wydarzenia były jednak wyjątkowo zaskakujące, nawet dla zarządzających. To znalazło odzwierciedlenie w wynikach funduszy.

Przecena bez precedensu

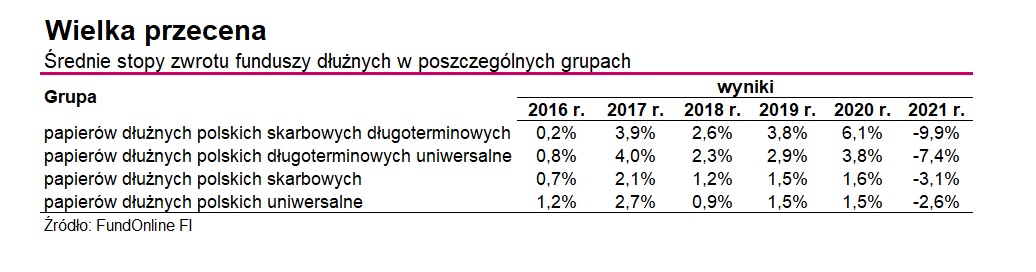

Gdy spojrzymy na zestawienie ubiegłorocznych wyników funduszy dłużnych, możemy przecierać oczy ze zdumienia. Średnia strata w grupie funduszy obligacji długoterminowych, czyli tych najbardziej narażonych na ryzyko stopy procentowej, sięgnęła 9,9 proc., a krótkoterminowych – wyniosła ponad 3 proc. Co więcej, w przypadku najgorszych funduszy dłużnych, straty liczone są w tempie dwucyfrowym, a więc typowym raczej dla rynku akcji, aniżeli obligacji.

Reklama

Tak dużej przeceny, która jest pokłosiem szalejącej inflacji i rosnących stóp procentowych, nie spodziewali się nawet sami zarządzający funduszami. Dokładnie przed rokiem Andrzej Czarnecki z Generali Investments TFI prognozował, że stopy zwrotu funduszy polskich obligacji skarbowych w całym 2021 r. wyniosą średnio 1 proc. Dziś już wiemy, że żadnemu z nich nie udało się wypracować nawet tak skromnego zarobku.

Tak dużej przeceny, która jest pokłosiem szalejącej inflacji i rosnących stóp procentowych, nie spodziewali się nawet sami zarządzający funduszami. Dokładnie przed rokiem Andrzej Czarnecki z Generali Investments TFI prognozował, że stopy zwrotu funduszy polskich obligacji skarbowych w całym 2021 r. wyniosą średnio 1 proc. Dziś już wiemy, że żadnemu z nich nie udało się wypracować nawet tak skromnego zarobku.

Ale nie tylko w Polsce koniunktura na rynku długu nie dopisywała, co widać po wynikach funduszy obligacji zagranicznych. Najgorszy z nich - Allianz Dochodowych Obligacji FIZ - stracił w rok aż 23 proc., co jest równocześnie trzecim najgorszym wynikiem na tle wszystkich krajowych funduszy detalicznych. Obecnie eksperci uważąją, że rynek obligacji ma dużo większy potencjał niż jeszcze rok temu. Ich zdaniem, nawet gdyby hossa nie zakwitła, to i tak da się tam zarobić.

Czytaj także: Obligacje nabiorą rumieńców

Polskie lepsze niż zagraniczne

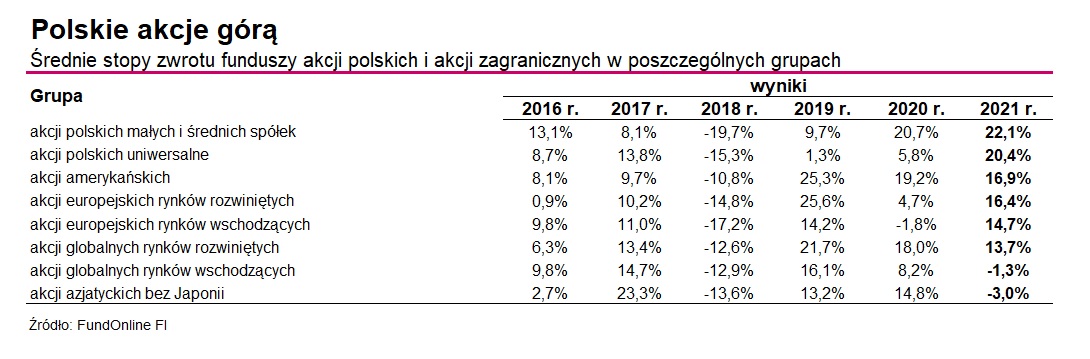

To był wyjątkowo udany rok dla inwestujących na zagranicznych giełdach. Wystarczy powiedzieć, że amerykański S&P500 zyskał w trakcie całego 2021 roku aż 27 proc., a technologiczny Nasdaq - ponad 21 proc. W tym czasie francuski CAC40 wzrósł o 29 proc., a niemiecki DAX zwyżkował o 16 proc. Gdy spojrzymy jednak na zestawienie rocznych stóp zwrotu wszystkich funduszy detalicznych, to okazuje się, że te najzyskowniejsze okazji do zarobku wcale nie szukają za granicą, lecz na polskiej giełdzie. A tam koniunktura również dopisywała i to nawet bardziej. Główny indeks WIG wzrósł bowiem o 22 proc., WIG20 zwyżkował o ponad 14 proc., a indeksy małych oraz średnich spółek (sWIG80 oraz mWIG40) dały zarobić - odpowiednio - 25 oraz 33 proc. W zestawieniu dwudziestu najzyskowniejszych funduszy detalicznych w 2021 r., aż 16 inwestuje na GPW, a pierwszy fundusz akcji zagranicznych plasuje się dopiero na dziesiątej pozycji.

Surowce dwóch prędkości

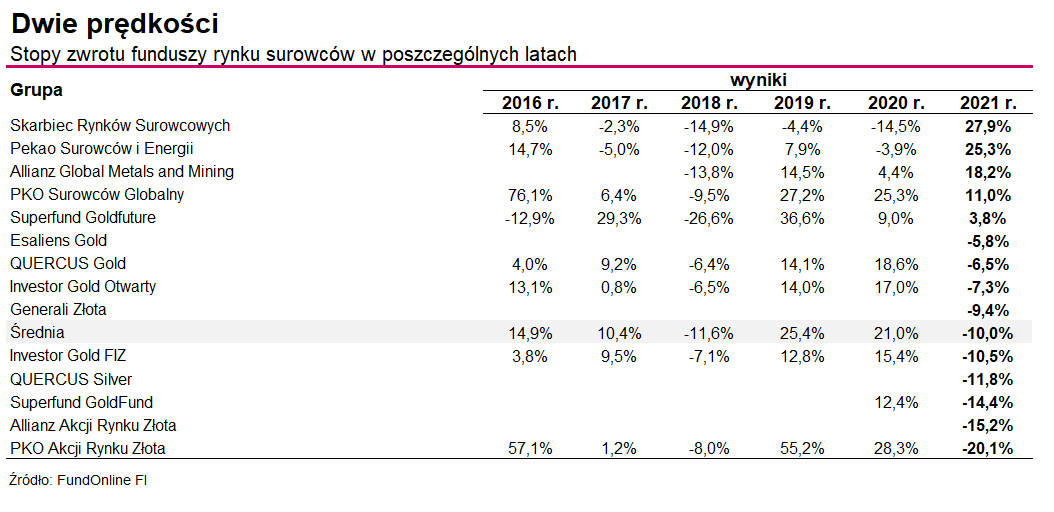

Biorąc pod uwagę, że to właśnie dynamiczny wzrost cen surowców jest jednym z głównych powodów szalejącej na całym świecie inflacji, mogłoby się wydawać, że dla funduszy rynku surowców podsumowanie 2021 roku będzie udane. Okazuje się jednak, że nie dla wszystkich. Z jednej strony, ropa naftowa podrożała do 75 dolarów za baryłkę i w samym 2021 r. zyskała na wartości 55 proc. Z drugiej, złoto, które w środowisku inflacyjnym powinno radzić sobie lepiej, potaniało przez rok o 3,5 proc. Srebro z kolei zniżkowało o prawie 12 proc. To znalazło odzwierciedlenie w wynikach funduszy. PKO Akcji Rynku Złota, który inwestuje w akcje spółek wydobywczych, stracił w 2021 r. ponad 20 proc. Skarbiec Rynków Surowcowych, który okazji szuka nie tylko na rynku metali szlachetnych, ale inwestuje też w instrumenty finansowe oparte o ceny innych surowców (w tym właśnie drożejących surowców energetycznych), zarobił w tym czasie niemal 28 proc.

Tym razem to nie technologia

Spółki technologiczne i wzrostowe były prawdziwymi gwiazdami pandemicznej hossy w 2020 r., szczególnie na Wall Street. Inwestorzy, którzy oczekiwali kontynuacji tej dobrej passy również w ubiegłym roku, mogą dziś czuć się nieco rozczarowani. Okazuje się bowiem, że to nie spółki technologiczne przyniosły funduszom akcji zagranicznych największy zarobek, lecz te z sektora budowlanego i nieruchomości. Najzyskowniejszy z tej grupy - Investor Sektora Nieruchomości i Budownictwa - zarobił w rok ponad 30 proc. Na koniec września ubiegłego roku ponad 70 proc. jego portfela zajmowały tytuły uczestnictwa funduszu DWS Invest Global Real Securities. Ten z kolei ponad 70 proc. swoich aktywów zainwestował w REIT-y, a więc podmioty, które zarabiają na wynajmie nieruchomości, najczęściej korzystając przy równoczesnie z przywilejów podatkowych. Pozostałą część portfela funduszu DWS wypełniaja akcje spółek z sektora nieruchomości, głównie z Wall Street.

Również w Polsce koniunktura na rynku nieruchomości kwitła. Co więcej, padło na nim też kilka rekordów. Dość powiedzieć, że w całym 2021 r. powstało w kraju około 230 tys. nowych domów i mieszkań - to najwięcej od ponad 40 lat. Banki udzieliły kredytów hipotecznych na łączną kwotę około 85-90 mld zł, co jest z kolei wynikiem najwyższym w historii. Najwyższe w historii są też ceny mieszkań. Nie dziwi zatem, że notowany na GPW indeks WIG-Nieruchomości, skupiający akcje deweloperów, wzrósł w ubiegłym roku o 17 proc. W tym czasie WIG-tech zwyżkował o nieco ponad 2 proc.

Przyczajony tygrys, ukryty smok

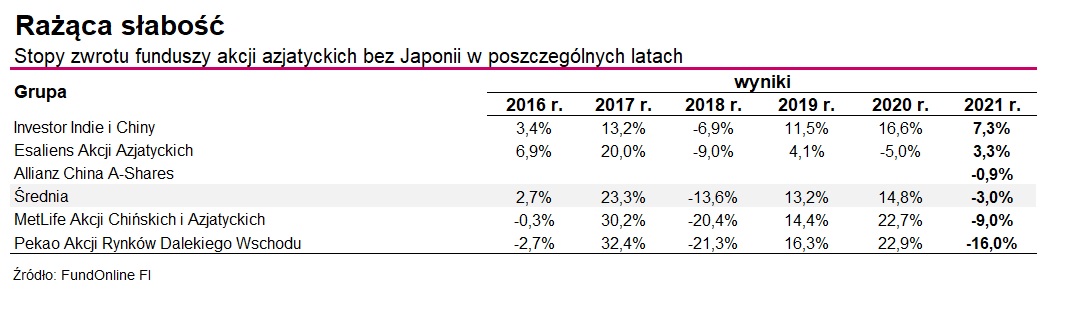

- Osłabienia chińskiej gospodarki można się było spodziewać, natomiast głównej przyczyny spadków cen chińskich akcji, czyli zmiany polityki chińskiego rządu wobec największych firm, już niekoniecznie - pisze na blogu Rafał Bogusławski, główny strateg Analizy Online i KupFundusz.pl. Wyjaśnia, że rząd chiński - w obliczu rosnących napięć w relacjach z USA, a także w celu przejęcia kontroli nad sposobem funkcjonowania największych firm, by wsparły politykę „common prosperity” - doprowadził do przecen technologicznych gigantów o 50, a czasem nawet 70 proc.

- Dla wielu było to zaskoczenie. Ale inwestowanie w kraju, który wciąż sięga po sposób myślenia z epoki komunizmu, obarczone jest podwyższonym ryzykiem - dodaje.

Patrząc na wyniki funduszy akcji azjatyckich rzeczywiście możemy być zaskoczeni, a nawet rozczarowani, zwłaszcza w obliczu hossy na światowych giełdach. Najgorsze fundusze z tej grupy zanotowały w ubiegłym roku nawet dwucyfrowe straty. I nic nie wskazuje na to, że sytuacja będzie lepsza.

Patrząc na wyniki funduszy akcji azjatyckich rzeczywiście możemy być zaskoczeni, a nawet rozczarowani, zwłaszcza w obliczu hossy na światowych giełdach. Najgorsze fundusze z tej grupy zanotowały w ubiegłym roku nawet dwucyfrowe straty. I nic nie wskazuje na to, że sytuacja będzie lepsza.

- Chiny rozpoczęły niedawno luzowanie polityki pieniężnej, ale jest to wyraz pewnej stagnacji widocznej w gospodarce oraz odpowiedź na kryzys w niemal najważniejszym dla PKB tego kraju sektorze, czyli na rynku nieruchomości. Bardzo istotnym czynnikiem stojącym za słabością chińskich spółek była polityka Pekinu wprowadzająca liczne „reformy” w funkcjonowaniu sektora internetowo-technologicznego, w rezultacie wiele ze spółek zaliczanych do chińskich FANGs straciło praktycznie połowę rynkowej wartości. Trudno liczyć na odwrócenie tych zmian regulacyjnych. Możliwe jest jedynie złagodzenie tonu przekazu płynącego od chińskich władz - uważa Jarosław Niedzielewski, dyrektor departamentu inwestycji Investors TFI.

Turcja na dwóch biegunach

W całym 2021 roku główny indeks giełdy w Stambule wzrósł o ponad 25 proc. W tym czasie fundusz Investor Turcja stracił 23 proc., co jest drugim, najgorszym wynikiem na tle wszystkich funduszy detalicznych w Polsce. Jak to możliwe? Wzrost indeksu akcji jest wyrażony w lokalnej walucie, lirze. Po przeliczeniu na złote czy dolary inwestorzy są grubo pod kreską. W Turcji szaleje bowiem nie tylko inflacja, która w grudniu sięgnęła już 36 proc., ale też kryzys walutowy, który jest efektem eksperymentalnej polityki monetarnej upolitycznionego banku centralnego. Wystarczy powiedzieć, że za amerykańskiego dolara Turcy muszą płacić dziś prawie 14 lir, podczas gdy jeszcze na początku 2021 r. płacili 7 lir.

- Bardzo silne wzrosty na tureckiej giełdzie, dostępne są jedynie dla lokalnych, rozliczających się w lirze inwestorów i jest to „typowy” efekt, zarówno bardzo wysokiej inflacji , jak i załamania się tureckiej waluty. Po pierwsze w Turcji nie ma recesji, firmy przerzucają rosnące koszty na klientów, utrzymują marże, a ich przychody rosną średnio w tempie inflacji powiększonej o realny wzrost PKB. W rezultacie wiele notowanych na giełdzie firm będzie się mogło pochwalić w 2021 r. rekordowymi zyskami, znacznie większymi niż rok wcześniej (oczywiście patrząc przez pryzmat krajowej waluty). Poza tym sporo firm na giełdzie w Stambule to eksporterzy bezpośrednio korzystający na osłabieniu liry - wyjaśnia Jarosław Niedzielewski. Dodaje, że krajowy rynek akcji jest, obok walut (złota), doskonałym sposobem na utrzymanie realnej wartości swoich oszczędności w każdym pogrążonym w tak wysokiej inflacji kraju.

- Takie samo zjawisko obserwujemy od kilku lat w Argentynie, gdzie inflacja dochodzi dziś do 50 proc., a waluta straciła przez 5 ostatnich lat około 85 proc. - zauważa ekspert Investors TFI. Potwierdzeniem są notowania głównego indeksu giełdy w Argentynie. W całym 2021 r. wzrósł on w lokalnej walucie o ponad 60 proc.

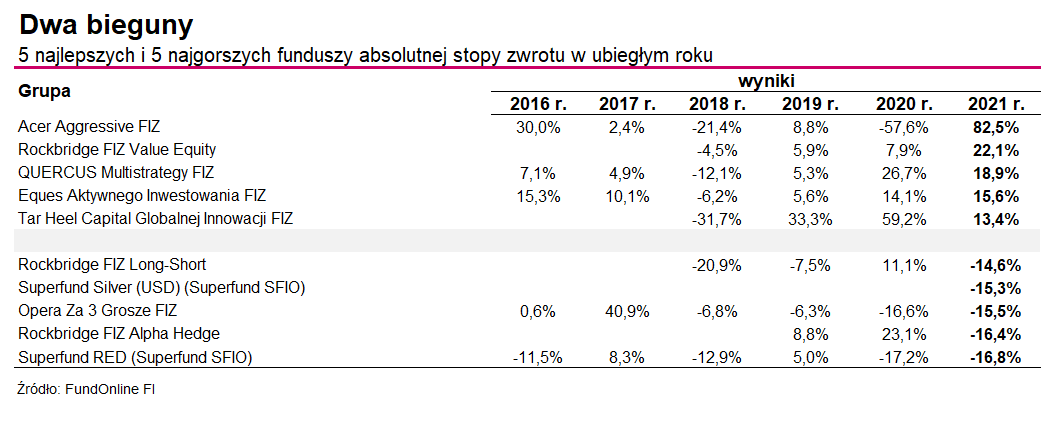

Dziurawy parasol

Aż 99,3 pkt proc. - tyle wynosi różnica pomiędzy najlepszym a najgorszym funduszem absolutnej stopy zwrotu w 2021 r. Tak dużego rozstrzału w wynikach nie znajdziemy w żadnej innej grupie. To zaskakujące, gdy weźmiemy pod uwagę, że fundusze absolute return mają zarabiać w każdych warunkach rynkowych, a zyski zbierać raczej łyżką, a nie chochlą. Przyjęło się, że benchmarkiem dla takich strategii powinna być stopa wolna od ryzyka. Fundusze absolute return powinny przynosić zarobek przewyższający oprocentowanie np. bonów skarbowych. W dodatku zysk ten powinien być stabilny, powtarzalny i osiągany nawet wtedy, gdy koniunktura wyjątkowo nie sprzyja pomnażaniu pieniędzy. A to oznacza, że podczas hossy fundusze absolutnej stopy zwrotu mają przegrywać z funduszami akcji, ale za to znacząco powinny je dystansować i przede wszystkim chronić portfel przed stratami, gdy na giełdach rozgości się bessa. Innymi słowy: fundusz absolute return powinien być jak ochronny parasol.

Tymczasem w 2021 r. najlepszy fundusz zaliczany do grupy absolute return - Acer Aggressive FIZ - zarobił aż 82,5 proc. Najgorszy - Superfund RED - stracił prawie 17 proc. Oczywiście należy pamiętać, że swoje sztandarowe zadanie fundusze realizują na wiele różnych sposobów, a w związku z tym, porównywanie ich do siebie, analizując nominalne stopy zwrotu, nie jest najlepszym sposobem sprawdzania ich skuteczności. Lepiej sprawdzić ją, patrząc na powtarzalność stóp zwrotu w wybranych okresach. Dobry fundusz absolutnej stopy zwrotu powinien osiągać dodatnie wyniki w sposób stabilny i powtarzalny w wybranym horyzoncie, np. rocznym. Im więcej takich okresów zakończył z zyskiem, tym większa szansa, że nas nie zawiedzie.

Tymczasem w 2021 r. najlepszy fundusz zaliczany do grupy absolute return - Acer Aggressive FIZ - zarobił aż 82,5 proc. Najgorszy - Superfund RED - stracił prawie 17 proc. Oczywiście należy pamiętać, że swoje sztandarowe zadanie fundusze realizują na wiele różnych sposobów, a w związku z tym, porównywanie ich do siebie, analizując nominalne stopy zwrotu, nie jest najlepszym sposobem sprawdzania ich skuteczności. Lepiej sprawdzić ją, patrząc na powtarzalność stóp zwrotu w wybranych okresach. Dobry fundusz absolutnej stopy zwrotu powinien osiągać dodatnie wyniki w sposób stabilny i powtarzalny w wybranym horyzoncie, np. rocznym. Im więcej takich okresów zakończył z zyskiem, tym większa szansa, że nas nie zawiedzie.

Czytaj także: Skuteczność funduszy absolutnej stopy zwrotu (grudzień 2021) – tylko połowa na plusie

Feniks z popiołów

Pandemiczny, 2020 rok, nie był dla funduszu AGIO Kapitał zbyt udany. Po marcowym krachu, fundusz zmuszony był zawiesić wypłaty. Do realizowania umorzeń wrócił w czerwcu 2020 r., kiedy sytuacja na rynku obligacji korporacyjnych już się unormowała m.in. dzięki interwencjom NBP na rynku papierów skarbowych. Agio Kapitał był piątym funduszem w historii polskiego rynku, który zawiesił wypłaty, ale równocześnie jedynym, któremu udało się wyjść z takiej sytuacji obronną ręką. Po trudnym 2020 r., ale i niezbyt udanym 2019 roku, kiedy stopy zwrotu ledwo przekraczały zero, w 2021 roku fundusz odrodził się, jak Feniks z popiołów, zyskując 4 proc. Jest to wynik najlepszy w całej grupie funduszy obligacji korporacyjnych. Na drugim biegunie znalazł się Opera Tutus-plus, któy stracił w tym czasie niemal 10 proc.

- W warunkach rosnących stóp procentowych to właśnie obligacje korporacyjne o zmiennym oprocentowaniu okazały się w 2021 r. najlepszą klasą aktywów na krajowym rynku obligacji. Ze względu na skalę wzrostu rentowności obligacji skarbowych relatywna przewaga obligacji przedsiębiorstw jest już jednak mniejsza i ubiegłoroczna skala deklasacji obligacji skarbowych nie powinna się już powtórzyć w 2022 r. - wskazuje Mikołaj Stępniewski z Investors TFI. Zaznacza jednak, że po wzroście stawek WIBOR, o które oparta jest większość krajowych obligacji korporacyjnych, hipotetyczna rentowność na poziomie 5-6 proc. nawet dla największych i najbardziej wiarygodnych emitentów słusznie przyciągnie uwagę inwestorów.

- Przyszły rok niesie dużo niepewności co do spreadów kredytowych w warunkach bardziej wymagajacego otoczenia gospodarczego dlatego koncentrujemy się niezmiennie na najbardziej płynnych segmentach tego rynku, które uważamy, że powinny być naturalną częścią każdego portfela - dodaje.

Raz na wozie, a raz pod

W ubiegłym roku koniunktura na warszawskiej giełdzie wyjatkowo sprzyjała inwestowaniu, a główne indeksy rosły w tempie dwucyfrowym. Okazuje się jednak, że w niektórych zakątkach GPW o zyski było wyjątkowo trudno. Przekonali się o tym posiadacze jednostek uczestnictwa Rockbridge Gier i Innowacji, który stracił w ubiegłym roku niemal 16 proc. Gdy z zestawienia wyników funduszy akcji polskich usuniemy te, które zarabiają wyłącznie na spadkach indeksów (fundusze short), to okazuje się, że stopa zwrotu Rockbridge Gier i Innowacji jest najgorszą na tle całej grupy.

Fundusz ten w obecnej odsłonie działa od maja 2020 r. Wcześniej również inwestował w akcje, ale wyłącznie takich firm, które regularnie płacą dywidendę. Zmiana strategii i mocna koncentracja na giełdowych producentach gier, czy spółkach biotechnologicznych, wyszła funduszowi na dobre. W czasie pandemii zamknięci w domach ludzie rozpoczęli gremialnie grać w gry, co wywołało hossę wśród spółek gamingowych na GPW. W efekcie, w całym 2020 roku Rockbridge Gier i Innowacji zarobił niemal 70 proc. W 2021 r. strategia funduszu już takich rezultatów nie przyniosła, bo indeks WIG-Games zanurkował o ponad 17 proc.

12.01.2022

Źródło: FOTOGRIN / Shuterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania