Klienci TFI znów wpadli w pułapkę

Fundusze polskich obligacji skarbowych straciły w tym roku tyle, ile zarobiły w ciągu poprzednich dwóch lat. Kolejny raz inwestorzy przekonali się, jak kosztowne jest „kupowanie” historycznych stóp zwrotu.

To nie był dobry rok dla polskich obligacji skarbowych. W połowie listopada rentowności na całej krzywej sięgnęły 3 proc., a w przypadku papierów 10-letnich przekroczyły nawet 3,4 proc. A wystarczy przypomnieć, że jeszcze w styczniu nieco przekraczały 1 proc. Tak silna przecena na rynku krajowego długu drastycznie poturbowała wyniki funduszy polskich obligacji skarbowych. Koniec listopada i pierwsze dni grudnia przyniosły wprawdzie wyhamowanie negatywnych tendencji, ale tegorocznych strat - w niektórych przypadkach nawet dwucyfrowych - tak łatwo i szybko odrobić się nie uda.

Reklama

Jak w rok, stracić dwa lata

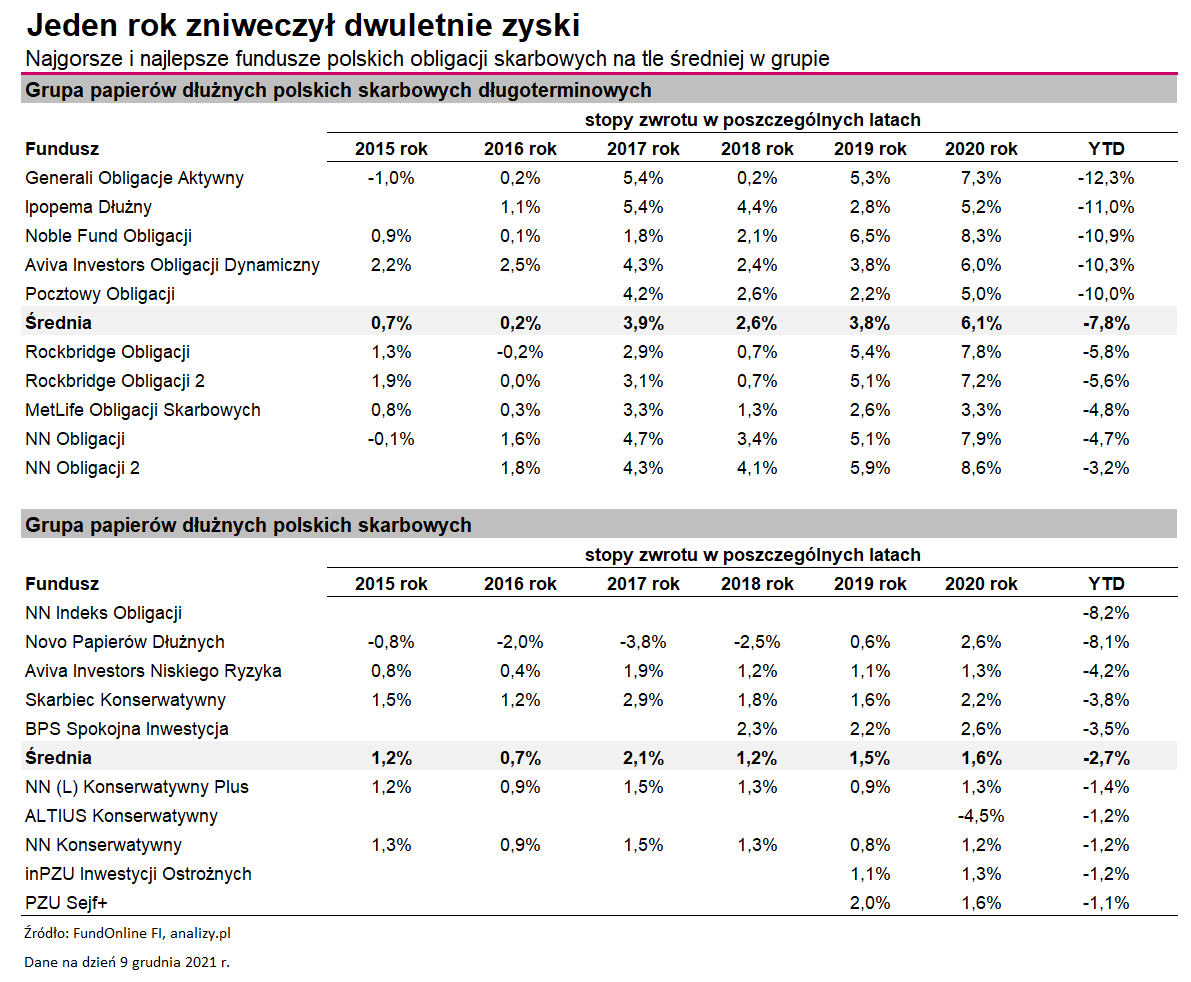

- Tegoroczne wyniki funduszy polskich obligacji skarbowych będą bardzo trudne do powtórzenia. Należy oczekiwać wyników bardziej w okolicy 1 proc. – przewidywał dokładnie w grudniu 2020 r. Andrzej Czarnecki z Generali Investments TFI. Dziś już wiemy, że prognozy te można włożyć między bajki. Żadnemu funduszowi nie udało się bowiem wypracować nawet tak skromnego zarobku. Średnia strata w grupie funduszy obligacji długoterminowych, czyli tych najbardziej narażonych na ryzyko stopy procentowej, sięga w tym roku 8 proc., a krótkoterminowych - wynosi niemal 3 proc. Co więcej, w przypadku najgorszych funduszy dłużnych, straty liczone są w tempie dwucyfrowym, a więc typowym raczej dla rynku akcji, aniżeli obligacji.

Wycena jednostki najmocniej poturbowanego w tym roku Generali Obligacje Aktywny jest obecnie na poziomie z maja 2019 r. W zaledwie dwanaście miesięcy fundusz stracił to, co zdołał zarobić przez poprzednie dwa i pół roku. Jeszcze gorzej wypada Ipopema Dłużny, który nominalnie stracił mniej, bo 11 proc., ale przecena ta pochłonęła zyski z trzech lat i cofnęła wycenę jednostki do stycznia 2018 r.

Wycena jednostki najmocniej poturbowanego w tym roku Generali Obligacje Aktywny jest obecnie na poziomie z maja 2019 r. W zaledwie dwanaście miesięcy fundusz stracił to, co zdołał zarobić przez poprzednie dwa i pół roku. Jeszcze gorzej wypada Ipopema Dłużny, który nominalnie stracił mniej, bo 11 proc., ale przecena ta pochłonęła zyski z trzech lat i cofnęła wycenę jednostki do stycznia 2018 r.

- Wydarzenia ostatnich tygodni pozostawały pod wpływem wysokiej i nadal przyspieszającej inflacji oraz działań banków centralnych, które mają na celu tę inflację ograniczyć - zauważa Mariusz Zaród, zarządzający funduszami Quercus TFI.

Najnowszy odczyt wskaźnika CPI w Polsce sięga 8 proc. W reakcji na szalejącą inflację, na początku grudnia Rada Polityki Pieniężnej zdecydowała się na trzecią z rzędu podwyżkę stóp procentowych, tym razem o 50 punktów bazowych. W efekcie, stopa referencyjna wynosi obecnie 1,75 proc., a jeszcze we wrześniu była bliska zera.

- Ostatnie tygodnie i zmiana nastawienia RPP z bardzo gołębiej na umiarkowanie jastrzębią, doprowadziły do odwrócenia krzywej rentowności. Po raz pierwszy od 2008 roku, rentowność obligacji 2-letnich była wyższa niż 10-letnich. Rentowność polskich dziesięciolatek wzrosła z 2,8 do 3,1 proc., mimo że w trakcie miesiąca była nawet na poziomie 3,4 proc. Dochodowość pięciolatek wzrosła z 2,4 do 3,1 proc., a dwulatek z 2 do 2,8 proc. Jak widać krzywa rentowności w segmencie 5-10 lat jest nadal odwrócona - wskazuje ekspert Quercus TFI.

To znalazło odzwierciedlenie także w wynikach funduszy obligacji krótkoterminowych, a więc teoretycznie bezpieczniejszych, często utożsamianych z lokatą bankową. Najgorsze z tej grupy - NN Indeks Obligacji oraz Novo Papierów Dłużnych znurkowały w rok o 8 proc. Ten pierwszy rozpoczął działalnosć w połowie ubiegłego roku, a więc portfel budował na tzw. górce, gdy rentowności obligacji były rekordowo niskie (ceny wysokie). Zarządzający nie miał jednak możliwości, aby straty te ograniczyć, bowiem jest to fundusz pasywny, który ma wiernie naśladować indeks Treasury BondSpot Poland.

Pod tym względem, większe pole do popisu miał Novo Papierów Dłużnych, który funduszem pasywnym nie jest. Najwyraźniej jednak zarządzający dobrał kiepski repertuar, bo efekt końcowy jest marny - wycena jednostki tego funduszu jest obecnie na poziomie z października... 2012 roku. Lepiej z obroną portfela poradził sobie w tym czasie PZU Sejf+ , który stracił "zaledwie" 1,1 proc., a więc niemal trzy razy mniej niż średnia w grupie.

Pułapka historycznych stóp zwrotu

Ceny polskich obligacji skarbowych zaczęły spadać w lutym tego roku. Jednak wyjątkowo atrakcyjne stopy zwrotu funduszy dłużnych za 2020 r. ponownie zadziałały jak magnes. Wystarczy powiedzieć, że od maja 2020 r., do kwietnia 2021 r., do funduszy dłużnych niemal każdego miesiąca płynęło po 2-3 mld zł świeżego kapitału. Szczyt popularności rozwiązania te osiągnęły pod koniec ubiegłego i na początku tego roku, kiedy wyceny polskich obligacji były już wyjątkowo hojne.

Z jednej strony to zrozumiałe. Trudno bowiem oczekiwać, że inwestorzy niecierpiący ryzyka, którzy dotychczas pieniądze trzymali wyłącznie na lokatach, ochoczo wskoczą na rynek akcji. Obligacje skarbowe były dla nich synonimem bezpieczeństwa. Inwestując w fundusze dłużne, zapewne wyszli z założenia, że nie można na nich stracić, a stopy zwrotu z ostatnich lat jedynie wzmocniły te przekonania. Tym samym, kolejny raz klienci TFI wpadli w pułapkę. Życie szybko bowiem zweryfikowało ten scenariusz. Okazało się, że za zyskowną przeszłość, inwestorzy muszą teraz słono zapłacić.

I o ile wielkich powodów do narzekań nie mają ci, którzy obligacyjne fundusze kupili w maju ubiegłego roku, bo załapali się jeszcze na koronawirusowy spadek rentowności papierów skarbowych, tak inwestorzy, którzy na rynek wkroczyli w listopadzie, grudniu, czy w styczniu, dziś liczą spore straty, których odrabianie nie będzie szybkim procesem.

Z drugiej jednak strony, eksperci coraz głośnie wskazują, że przy obecnym poziomie rentowności na polskie papiery skarbowe można już patrzeć łaskawszym okiem, a nawet rozpocząć powolną budowę portfela w oparciu o tę klasę aktywów. Tymczasem klienci TFI robią zupełnie odwrotnie. Ujrzawszy ogromne straty, zarządzili ewakuację. Licząc od maja tego roku, z funduszy dłużnych krajowych wyparowało łącznie 14 mld zł netto, przy czym największa dynamika odpływów przypadła na ostatnie dwa miesiące tego roku. Jedynie w listopadzie klienci wypłacili z nich ponad 5 mld zł netto.

- Rynek obligacji skarbowych, który został dotknięty przeceną w ostatnich miesiącach, skłania się ku stabilizacji. Perspektywy na 2022 rok rysują się w jasnych kolorach. RPP nie robi już gwałtownych ruchów i nie stara się zaskoczyć ekonomistów, a rząd włączył się do walki z przyspieszającą inflacją. Sytuacja budżetowa Ministerstwa Finansów oraz znaczna poduszka płynnościowa na rachunku bieżącym, pozwalają elastycznie dostosowywać podaż obligacji do sytuacji rynkowej. Jednak najważniejszym czynnikiem, który decydować będzie o zachowaniu obligacji skarbowych w najbliższych czterech kwartałach, jest mniejsza skala zacieśnienia monetarnego. Oczekujemy jeszcze tylko dwóch podwyżek w styczniu i w lutym, a docelowy poziom stopy procentowej może wynieść 2,5 proc., podczas gdy obecnie wycenione są wzrosty aż do 3 proc. - przewiduje Mariusz Zaród.

Ekonomiści BNP Paribas uważają natomiast, że kolejne decyzje RPP będą zależne od napływających danych. Prognozują, że gospodarka Polski urośnie w przyszłym roku o 4,5 proc., a inflacja w tym roku wyniesie średniorocznie 6,8 proc., a na koniec przyszłego - sięgnie 5 proc.

- Nie wykluczamy, że po styczniowym posiedzeniu, na którym spodziewamy się podwyżki o 50 pb, Rada może zmniejszyć skalę podwyżek na poszczególnych posiedzeniach do 25 pb i kontynuować cykl zacieśniania polityki pieniężnej do lipca. Prognozujemy, że stopa referencyjna NBP osiągnie latem 3,5proc. i pozostanie na tym poziomie do końca 2022 roku - prognozuje Michał Dybuła z BNP Paribas.

13.12.2021

Źródło: shutterstock.com / yingko

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania