Co czeka fundusze dłużne?

Pojawiają się coraz bardziej zaniepokojone głosy, że wzrost rentowności obligacji amerykańskich będzie kontynuowany w tym roku, a najpóźniej w przyszłym sięgną 3%, co definitywnie zakończy hossę na Nasdaqu. Co to oznacza dla funduszy dłużnych?

Ewidentnie inwestorzy nie wierzą, że Fed wytrzyma z podwyżkami stóp do 2023 roku. Nastawienie jest tak złe, że może się okazać że w II kwartale będziemy mieli odreagowanie spadków cen obligacji z I kwartału (czyli spadną rentowności). Takie założenie nie wynika z mojego przekonania, że inflacja w tym roku nie będzie problemem, ale z obserwacji, ze krótkoterminowo bardzo dużo informacji z zagrożeniem inflacyjnym zostało już uwzględnione w cenach.

Reklama

Główną przyczyną negatywnego nastawienia do obligacji skarbowych są obawy o wzrost inflacji. W ubiegłym roku inwestorzy ignorowali to ryzyko, ale okazuje się, że mając w perspektywie otworzenie gospodarki dzięki szczepieniom, co przełoży się na poprawę koniunktury w sektorze usług i może spowodować wzrost cen w tych sektorach, w których aktywność było ograniczona przez lockdowny. Wiele zależy jak zareagują konsumenci i jak przełoży się to na relację popytu do podaży. Spodziewam się, że w sektorze usług również będą rosły ceny, tak jak obecnie rosną ceny producentów ze względu na wzrost cen surowców i problemy z łańcuchami dostaw.

Przeczytaj najnowszy kwartalnik Rafała Bogusławskiego, a w nim prognozy dla różnych klas aktywów.

>>ZALOGUJ SIĘ I POBIERZ RAPORT<<

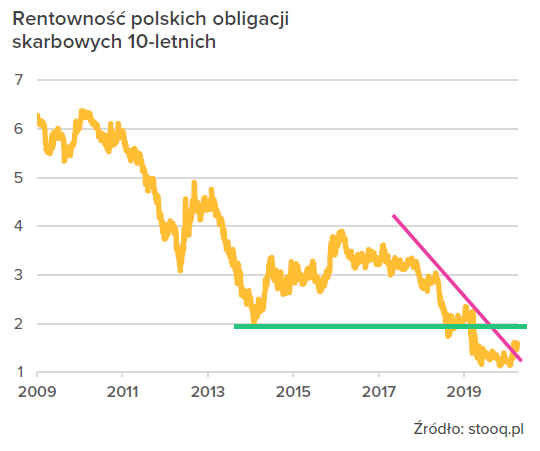

Polski rynek długu

W I kwartale rentowność polskich obligacji skarbowych 10-letnich wzrosły z poziomu 1,22% do 1,66%. To przełożyło się słabsze wyniki funduszy dłużnych. Główne przyczyny wzrostu rentowności obligacji to wysoka inflacja i oczekiwania na poprawę koniunktury w gospodarce po ustąpieniu pandemii. Swój udział w słabszym zachowaniu rynku długu ma również NBP, który prowadząc politykę zerowych stóp procentowych i deklarując brak korekty tej polityki stwarza obawy o dalszy wzrost inflacji.

Marcowy odczyt inflacji na poziomie 3,2% pokazał, że w Polsce inflacja jest wysoka. Inflacja harmonizowana (HICP) liczona przez Eurostat daje Polsce pierwsze miejsce wśród krajów Unii z inflacją na poziomie 3,6%. Przy obecnej polityce gospodarczej, podwyższanych podatkach, płacy minimalnej, a równocześnie przy wzroście cen usług i chociażby kosztów utrzymania domu, to nie spodziewam się, by inflacja w II połowie roku zaczęła szybko spadać. Dylemat RPP będzie polegał na tym, że mogą zostać zmuszeni przez inflację i osłabienie złotego do zmiany polityki, choć będą starali się tego uniknąć jak najdłużej. Ryzyko polega na tym, że brak interwencji w początkowej fazie budzenia się inflacji, później może wymagać dużo gwałtowniejszych działań ze strony NBP.

Na razie jednak, podobnie jak w przypadku amerykańskich obligacji skarbowych wzrost rentowności wycenił ryzyka związane ze wzrostem inflacji w najbliższych miesiącach. Taki scenariusz oznaczałby uspokojenie rynku w II kwartale i czekanie na dane o inflacji za czerwiec być może za lipiec. Wysokie poziomy inflacji mogą wówczas uruchomić kolejną falę wyprzedaży na rynku obligacji skarbowych. Nadal więc wygląda na to, że będzie to rok znacznie trudniejszy dla funduszy obligacji niż rok 2020.

14.04.2021

Źródło: tomertu / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania