Wskaźniki wycen na GPW nie dają powodów do obaw

W ciągu zaledwie kilku miesięcy wskaźnik ceny do zysku na akcję przeszedł od stanu głębokiego niedowartościowania do relatywnie wysokiego poziomu. W kontekście poprawy wyników spółek nie jest to jednak powód do niepokoju.

Tym bardziej, że wskaźnik ceny do wartości księgowej pozostaje na historycznie niskim poziomie.

Reklama

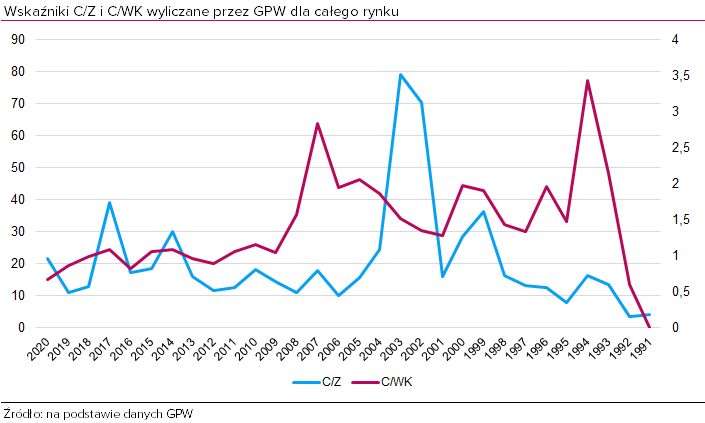

Zaledwie kilka miesięcy temu, w czasie marcowego tąpnięcia na giełdach, wyliczany przez Giełdę Papierów Wartościowych wskaźnik cena do zysku na akcję (C/Z) dla całego naszego rynku sięgał zaledwie 10 punktów, a więc był najniższy od 1995 r. Obecnie znajduje się na poziomie 21,6 punktu, najwyższym od 2017 r. i jednym z najwyższych od szesnastu lat. W tym czasie WIG poszedł w górę aż o 51 proc.

Sytuacja jest jednak dość zróżnicowana w poszczególnych segmentach naszego parkietu. Niestety, GPW nie publikuje wskaźników w bardziej szczegółowym układzie, więc w analizie trzeba opierać się na innych źródłach, w tym przypadku pochodzących z portalu stooq.pl. Zgodnie z tymi wyliczeniami, wskaźnik C/Z dla spółek z WIG20 przekracza 22, a więc znajduje się na poziomie najwyższym w historii, wyższym nawet niż w szczycie poprzedniego boomu gospodarczego z 2007 r. (nieco wyższy był co prawda w sierpniu obecnego roku, ale to w ramach obecnej tendencji nie stanowi to wielkiej różnicy). Tak wysoki poziom wskaźnika o efekt z jednej strony silnego wzrostu kursów akcji największych firm, z drugiej zaś niższych zysków sporej części z nich, których spadki sięgają w części przypadków od 30 do 50 proc. Trzeba jednak przyznać, że pogorszenie się wyników spółek nie jest aż tak dramatyczne, biorąc pod uwagę nadzwyczajne okoliczności, wynikające z pandemii koronawirusa.

Czytaj także: Co dalej z polskim rynkiem akcji?

Dotyczy to także małych i średnich firm, choć w zależności od rodzaju działalności, w różnym stopniu. Relatywnie najmniej ucierpiały zyski spółek przemysłowych. Grono usługodawców nie jest na naszym parkiecie zbyt licznie reprezentowane, za to znalazło się sporo firm, które w wyniku pandemii wyraźnie poprawiły wyniki. W przypadku spółek wchodzących w skład mWIG40, wskaźnik C/Z we wrześniu także notował rekordowo wysokie wartości, sięgając 25, jednak po publikacji raportów finansowych za trzeci kwartał, zaczął się wyraźnie obniżać. To zaś, przy kontynuacji wzrostowej tendencji indeksu, wskazuje na zwyżkę zysków w gronie średniaków.

Sprawdź: wyniki funduszy akcji polskich

Odmiennie prezentuje się sytuacja w segmencie najmniejszych spółek. W przypadku sWIG80 wskaźnik C/Z po ostatniej fali wzrostu indeksu, nie zdołał przekroczyć 15 punktów. To poziom historycznie patrząc, niezbyt wysoki. Choć raczej nie można mówić o zdecydowanym niedowartościowaniu w segmencie małych firm, to z pewnością o jego względnej atrakcyjności. W podejmowaniu decyzji należy się oczywiście kierować indywidualnymi wskazaniami dla każdej ze spółek, gdyż ich sytuacja i perspektywy są mocno zróżnicowane.

W czasach występowania dużych wahań kursów akcji i wartości indeksów, wskaźnik C/Z nie jest najbardziej miarodajnym „barometrem”, charakteryzującym stan rynku. Wyliczany jest on bowiem w oparciu o zmieniające się na bieżąco notowania akcji i podawane z opóźnieniem oraz znacznie mniejszą częstotliwością zyski spółek. Warto więc spojrzeć na mniej zmienny wskaźnik cena do wartości księgowej (C/WK). Tu obraz rysuje się niezwykle ciekawie. C/WK liczony przez GPW dla całego rynku, wynosi obecnie 0,66, co w uproszczeniu oznacza, ze za złotówkę „majątku” spółki inwestor płaci 66 groszy. To poziom należący do najniższych w historii warszawskiego parkietu. Niższy był jedynie w latach 1991-1992. Oczywiście ten wskaźnik także ma swoje wady i należy go umiejętnie interpretować, natomiast tak wyraźnego sygnału nie sposób ignorować.

10.12.2020

Źródło: Inked Pixels / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania