Co dalej z polskim rynkiem akcji?

Polski rynek akcji w tym roku dostarczył ponadprzeciętnych emocji, ale to jeszcze nie koniec

Po załamaniu w marcu, silnym odreagowaniu w kolejnych miesiącach, we wrześniu, a zwłaszcza w październiku, mieliśmy kolejną falę wyprzedaży. Od końca października trwa jednak silny trend wzrostowy i pojawia się pytanie o jego trwałość i zasięg wzrostów. Aby odpowiedzieć na to pytanie warto przeanalizować, co wydarzyło się od końca lutego zarówno na rynkach kapitałowych, jak i w gospodarce.

Reklama

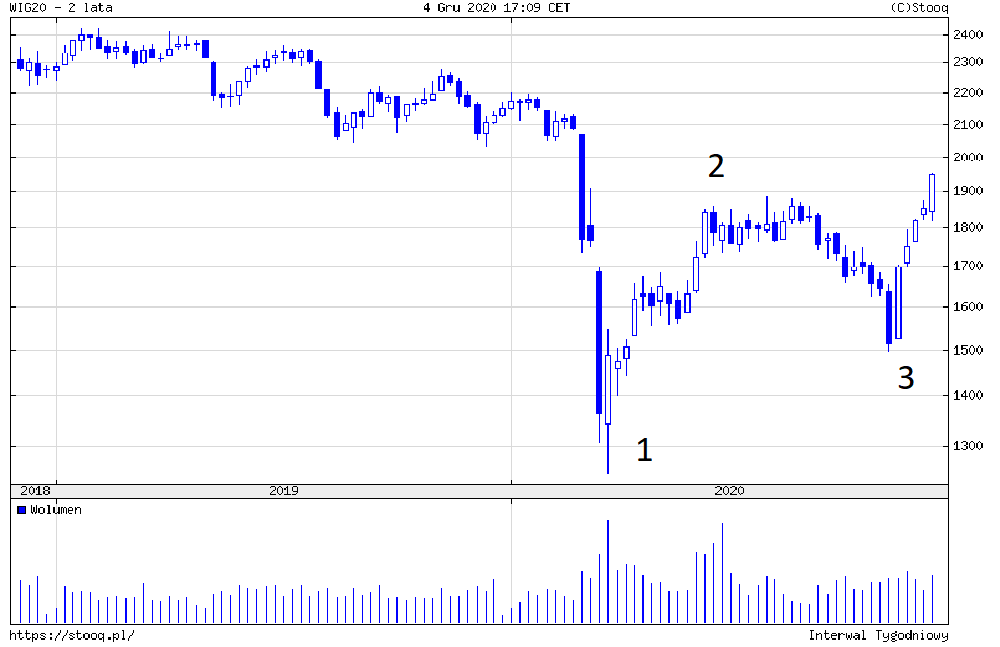

W marcu rynki akcji uległy panice, która przekroczyła wszystko czego inwestorzy doświadczyli od 1987 roku, a nawet od lat 30-tych ubiegłego stulecia. Nie chodzi o głębokość spadków, ale ich szybkość. W ciągu trzech, czterech tygodni rynki akcji straciły ponad 30%. Główną przyczyną spadków były obawy przed skutkami lockdownów, czyli zamknięcia gospodarek. Z jednej strony zamknięcie przedsiębiorstw ograniczało produkcję, z drugiej strony ograniczenie przychodów gospodarstw domowych wpływało na konsumpcję. Rynki akcji odreagowały spadki dzięki temu, że banki centralne i rządy podjęły bezprecedensowe działania mające na celu obniżenie kosztu kredytów, zwiększenie płynności na rynkach finansowych, uchronienie firm przed bankructwami i ograniczenie wzrostu bezrobocia. Osłabienie fali epidemii i powrót gospodarek do wzrostu aktywności poprawiły nastroje na rynkach i napędziły wzrosty, które wyhamowały dopiero latem. Jesień przyniosła kolejną falę epidemii i w październiku na rynkach akcji pojawiła się panika, zwłaszcza w sektorach najmocniej podatnych na negatywne skutki lockdownów. Do wzrostów powróciliśmy w listopadzie i na większości rynków trwają one do dziś. Jeżeli spojrzymy na wykres WIG20, to możemy prześledzić zarówno zmiany cen, jak również przypisać im odpowiednie zmiany nastawienia inwestorów. Pierwsza fala spadków (1) skończyła się w marcu, gdy większość inwestorów była przerażona i nie spodziewała się, by rynki akcji były w stanie szybko powrócić do normalności. Fala wzrostów (2) skończyła się wówczas, gdy okazało się, że gospodarka podnosi się z zapaści z II kwartału i również wzrósł optymizm na rynkach akcji. Kolejna fala, tym razem spadkowa (3), skończyła się, gdy większość inwestorów zaczęła obawiać się, że ponowne zamknięcie gospodarki spowoduje znaczne pogorszenie koniunktury, a więc również wyników spółek.

Pierwsza fala spadków (1) skończyła się w marcu, gdy większość inwestorów była przerażona i nie spodziewała się, by rynki akcji były w stanie szybko powrócić do normalności. Fala wzrostów (2) skończyła się wówczas, gdy okazało się, że gospodarka podnosi się z zapaści z II kwartału i również wzrósł optymizm na rynkach akcji. Kolejna fala, tym razem spadkowa (3), skończyła się, gdy większość inwestorów zaczęła obawiać się, że ponowne zamknięcie gospodarki spowoduje znaczne pogorszenie koniunktury, a więc również wyników spółek.

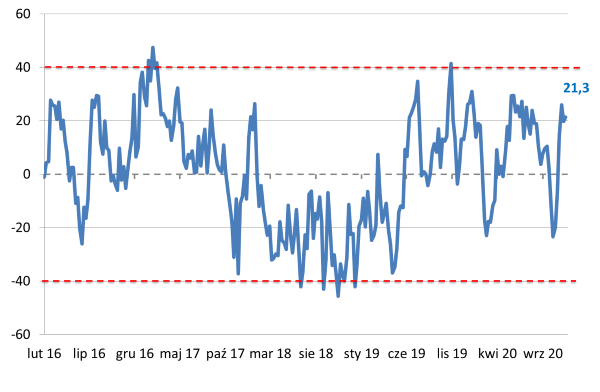

Zmiany nastrojów na warszawskiej giełdzie dobrze prezentuje zmiana nastawienia inwestorów indywidualnych, które publikuje Stowarzyszenie Inwestorów Indywidualnych. Indeks Nastrojów Inwestorów pokazuje różnicę pomiędzy udziałem byków i niedźwiedzi (nastawieniem optymistycznym i pesymistycznym do polskiego rynku akcji). Jak widać w okresie marcowej paniki indeks przyjął wartość poniżej -20 punktów, podobnie jak w październiku. Dla odmiany latem i obecnie ten poziom utrzymuje się powyżej +20 punktów. I chociaż ten indeks nie zawsze wyznacza punkty zwrotne dla rynku, to dość często stanowi sygnał ostrzegawczy. Przy szybkich zmianach nastrojów pojawienie się pozytywnych odczytów sugeruje przynajmniej tymczasowe przesilenie i spadkową korektę. Natomiast szybki wzrost pesymizmu sugeruje, że spadki mogą wyczerpywać swój potencjał.

Indeks Nastrojów Inwestorów pokazuje różnicę pomiędzy udziałem byków i niedźwiedzi (nastawieniem optymistycznym i pesymistycznym do polskiego rynku akcji). Jak widać w okresie marcowej paniki indeks przyjął wartość poniżej -20 punktów, podobnie jak w październiku. Dla odmiany latem i obecnie ten poziom utrzymuje się powyżej +20 punktów. I chociaż ten indeks nie zawsze wyznacza punkty zwrotne dla rynku, to dość często stanowi sygnał ostrzegawczy. Przy szybkich zmianach nastrojów pojawienie się pozytywnych odczytów sugeruje przynajmniej tymczasowe przesilenie i spadkową korektę. Natomiast szybki wzrost pesymizmu sugeruje, że spadki mogą wyczerpywać swój potencjał.

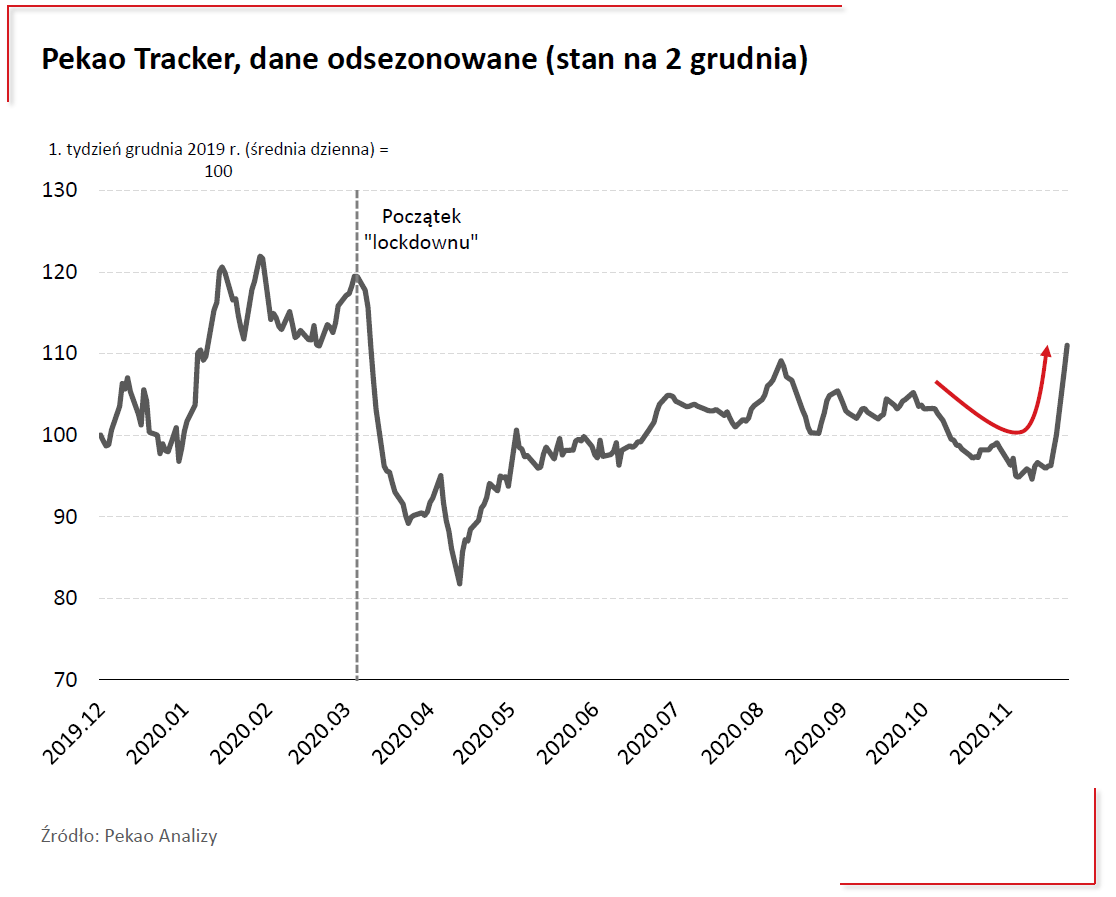

Dla odmiany, gdy prześledzimy Pekao Tracker, czyli indeks koniunktury w gospodarce, który został stworzony przez ekonomistów z Banku Pekao, a który wykorzystuje dane bankowe i rynkowe o wysokiej częstotliwości do monitorowania sytuacji w gospodarce, to widać że zmiany indeksu WIG20 odzwierciedlają kierunek zmian w gospodarce. Marcowe załamanie indeksu WIG20 miało swoje potwierdzenie w załamaniu aktywności gospodarczej, późniejsza poprawa nastrojów na giełdzie to wzrost tej aktywności. Ostatnie miesiące to najpierw spadek aktywności, a obecnie bardzo szybki jej wzrost. To dobrze rokuje dla przyszłej koniunktury na GPW, ale warto pamiętać o zagrożeniach.

Marcowe załamanie indeksu WIG20 miało swoje potwierdzenie w załamaniu aktywności gospodarczej, późniejsza poprawa nastrojów na giełdzie to wzrost tej aktywności. Ostatnie miesiące to najpierw spadek aktywności, a obecnie bardzo szybki jej wzrost. To dobrze rokuje dla przyszłej koniunktury na GPW, ale warto pamiętać o zagrożeniach.

Wciąż nie wiemy jak będzie przebiegało ożywienie w gospodarce w przyszłym roku i jak efektywne będą szczepienia. Może się okazać, że obecny optymizm jest nieco na wyrost i w przyszłym roku sytuacja gospodarcza nie będzie wyglądała tak dobrze, jak zakładają obecnie ekonomiści. Pomijając jednak ten obszar niepewności, dla naszego rynku i gospodarki mamy zagrożenia, które mogą materializować się niezależnie od przebiegu epidemii.

Po pierwsze weto Polski wobec unijnego budżetu. Scenariusz weta i wynikające z niego ograniczenia w przekazywaniu środków unijnych dla Polski rynki finansowe wydają się wykluczać, choć w piątek wzrost rentowności polskich obligacji mógł być spowodowany właśnie rosnącymi obawami. Osłabienie wzrostu gospodarczego w sytuacji, gdy nie będziemy beneficjentem Programu Odbudowy jest przesądzone, pozostaje jedynie jego skala. Oczywiście w perspektywie roku czy nawet dwóch, rząd byłby w stanie częściowo skompensować brak środków unijnych przez większą emisję długu, ale w dłuższej perspektywie ta strategia miałaby istotne ograniczenia. Jednym z nich jest konstytucyjny limit zadłużenia do PKB i nawet „kreatywna księgowość” w ujmowaniu co jest długiem publicznym, a co nie jest, mogłaby nie wystarczyć. Drugim jest wzrost kosztów obsługi długu, który będzie wynikał nie tylko z jego wielkości, ale również wzrostu rentowności obligacji skarbowych. Krótko mówiąc rząd nie będzie w stanie finansować długu po tak niskich stawkach, jak robi to obecnie, nawet przy zaangażowaniu NBP. Inwestorzy mogliby w takiej sytuacji nie zaakceptować skupowania polskich obligacji przez bank centralny, wiedząc że Polska ma ograniczone źródła finansowania deficyty.

Drugie ryzyko związane jest z sektorem bankowym, a dokładniej z portfelami kredytów frankowych, które dziś dla banków stają się coraz większym problemem. Rezerwy utworzone z tego tytułu przez giełdowe banki przekroczyły już 3,2 miliarda złotych, a to początek problemów. Według analityków mBanku koszt strat związanych z kredytami frankowymi dla sektora bankowego może sięgnąć 46 miliardów złotych, z czego 30 miliardów będzie dotyczyło banków notowanych na GPW. Liczba spraw wytaczanych bankom rośnie lawinowo i można oczekiwać, że już na początku przyszłego roku temat może stać się bardzo gorący. Tymczasem NBP nie zamierza angażować się w rozwiązanie tego problemu, sugerując bankom podpisywanie ugód.

W okresie od końca października do 4 grudnia indeks WIG20 zyskał 28,5%. Oczywiście część tych wzrostów to odreagowanie wcześniejszych, zwłaszcza październikowych, strat. Mimo wszystko skala jest imponująca. Warto mieć na uwadze, że wzrosty na giełdach rzadko kiedy przebiegają bez korekt. Obecne wzrosty, mogą skłaniać część inwestorów do realizacji zysków, a biorąc pod uwagę negocjacje Polski z Unią i rosnące problemy banków, powodów do większej nerwowości nie zabraknie.

Warto brać również pod uwagę fakt, że poziom optymizmu na światowych rynkach akcji jest bardzo wysoki. Inwestorzy wierzą w pozytywny scenariusz dla gospodarki światowej i liczą na kolejne zyski na giełdach. Ten scenariusz wydaje się prawdopodobny, ale historia pokazuje (ostatnio początek 2018, gdy poziom optymizmu był porównywalny), że rynki w takiej sytuacji są podatne na korekty. Osobiście uważam, że zwłaszcza styczeń i luty mogą przynieść podwyższoną zmienność nie tylko na polskim rynku akcji, ale również na rynkach światowych. Warto więc, licząc na zyski, brać pod uwagę, że na rynkach może jeszcze pojawić się sztormowa pogoda i nie zakładać, że wszystkie ryzyka już zniknęły.

07.12.2020

Źródło: ImageFlow / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania