Czy fundusze inwestycyjne są bezpieczne?

Przed podjęciem inwestycji często zastanawiamy się, czy nasze środki będą bezpieczne. Niejednokrotnie towarzyszące nam obawy powstrzymują nas przed działaniem. Jak to jest zatem w przypadku funduszy?

Ustawodawca dołożył wszelkich starań, aby zadbać o interes uczestników funduszy inwestycyjnych (szczególnie tych działających w formule funduszy otwartych – FIO).

Fundusze inwestycyjne są bezpieczne pod względem prawnym i strukturalnym – środki są oddzielone od majątku towarzystwa (TFI), a działalność nadzoruje KNF. Nie oznacza to jednak gwarancji zysku. Inwestowanie wiąże się z ryzykiem rynkowym, co oznacza, że można stracić część lub całość zainwestowanego kapitału.

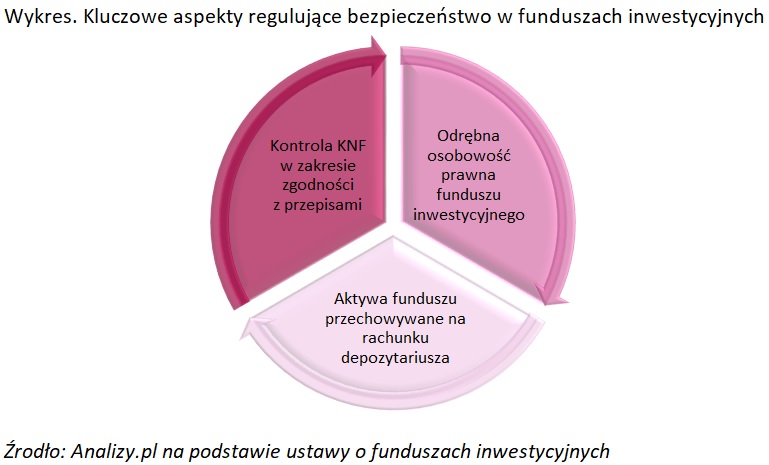

Bezpieczeństwo środków zapewnia w dużej mierze forma prawna, w ramach której działa fundusz inwestycyjny. Posiada on osobowość prawną[1], czyli funkcjonuje jako odrębny podmiot o własnym majątku, niezależnie od TFI. Oznacza to, że w momencie jakichkolwiek problemów firmy zarządzającej pieniądze uczestników funduszy są bezpieczne. Warto dodać, że w przypadku ewentualnego bankructwa TFI środki zgromadzone w funduszach nie wchodzą one do masy upadłości towarzystwa[2].

Warto również podkreślić, że o bezpieczeństwo środków klientów dba Komisja Nadzoru Finansowego. Regulator sprawuje kontrolę nad działaniem funduszy inwestycyjnych, aby funkcjonowały one zgodnie z prawem. Dba również o transparentność tych rozwiązań – nadzoruje np. przestrzeganie obowiązków informacyjnych, takich jak publikacji statutów czy sprawozdań finansowych funduszy.

Co więcej, środki inwestorów są przechowywane na rachunku tzw. depozytariusza[3], którym w praktyce jest bank. Działając w imieniu klientów „czuwa” on nad ulokowanymi w funduszach środkami, prawidłowością przeprowadzanych operacji czy przestrzeganiem przez fundusz realizacji np. zapisów statutowych. Ponadto, w sytuacji wykrycia jakichkolwiek nieprawidłowości depozytariusz jest zobowiązany zgłosić je odpowiednim organom, a w razie niewywiązania się ze swojej roli grożą mu sankcje. Warto w tym miejscu przytoczyć dość głośny przypadek banku Raiffeisen Polbank S.A., który otrzymał od Komisji Nadzoru Finansowego (KNF) karę w wysokości 5 mln zł za niespełnienie zapisów określonych ustawą. Sprawa dotyczyła czterech funduszy zamkniętych FinCrea TFI, któremu KNF zabrała licencję za rażące naruszenie ww. ustawy. Warto również zaznaczyć, że podobnie jak w przypadku TFI, tak i w przypadku bankructwa depozytariusza środki zgromadzone w funduszach nie wchodzą do jego masy upadłości[4].

Przytoczone argumenty – odrębna osobowość prawna, duża transparentność czy szereg innych obostrzeń wynikających z ustawy – wpływają na bezpieczeństwo środków zgromadzonych w funduszach inwestycyjnych. Co więcej, z perspektywy inwestora ważne są również publikacje dotyczące np. kosztów czy składów portfeli poszczególnych produktów. W tym kontekście istotną rolę pełnią Dobre Praktyki Informacyjne – to inicjatywa samoregulacji rynku, organizowana przez Izbę Zarządzających Funduszami i Aktywami oraz Analizy Online, dzięki której transparentność informacji jest coraz większa.

Reklama

Mając świadomość jak dużych starań ustawodawca dołożył, aby zabezpieczyć interes posiadaczy jednostek uczestnictwa warto wziąć pod uwagę tę formę inwestowania. Argumentem do spojrzenia nieco szerzej jest również fakt, że atrakcyjnie oprocentowane lokaty przeszły do historii, a inflacja sukcesywinie uszczupla nasze środki. Zachęcamy więc do założenia bezpłatnego konta na platformie inwestycyjnej KupFundusz.pl. Jeśli dopiero stawiamy pierwsze kroki na rynku funduszy, warto zacząć od strefy treningowej. Inwestując wirtualne środki możemy "przetestować" czy jest to forma inwestowania dla nas. Co więcej, znajdziemy tam szereg narzędzi, które mogą okazać się pomocne w podejmowaniu decyzji inwestycyjnych, dzięki czemu inwestowanie stanie się prostsze.

Zobacz także: Inwestowanie z KupFundusz krok po kroku

16.03.2021

Źródło: shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania