PIMCO: czas przygotować się do kolejnej recesji?

Inwestorów, którzy zakładają, że przyszłość będzie przypominała pokryzysowe czasy, może czekać seria przykrych niespodzianek. PIMCO o czynnikach ryzyka, które nie powinny być ignorowane

Podczas szczytu inwestycyjnego firmy PIMCO, globalnego giganta działającego w obszarze instrumentów dłużnych, wysocy rangą przedstawiciele tej instytuacji komentowali bieżącą sytuację na rynkach. Kluczową konkluzją, płynącą z panelu dedykowanego ogólnemu obrazowi sytuacji, było to, że nadchodzą czasy na dosotosowanie portfeli do recesji.

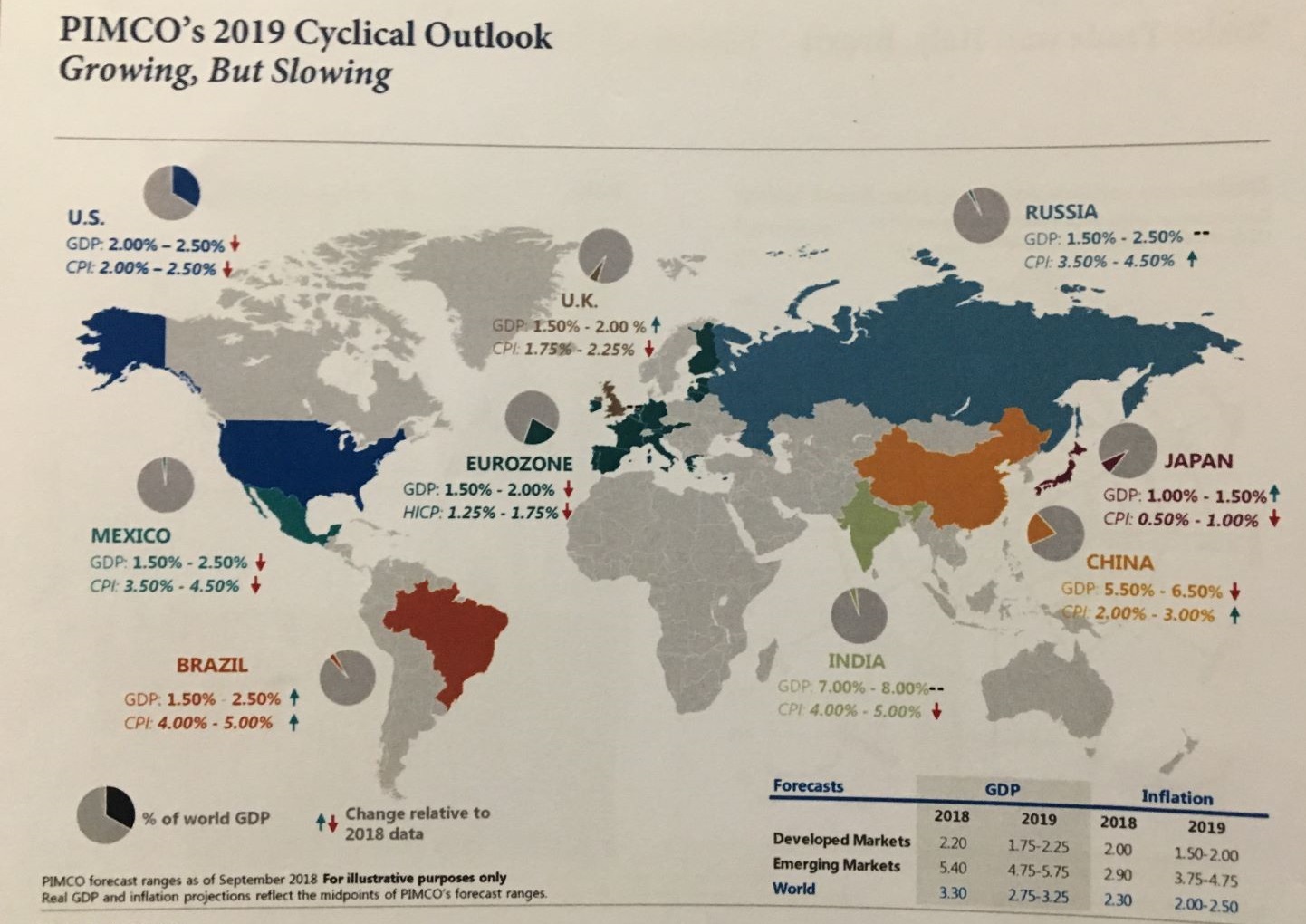

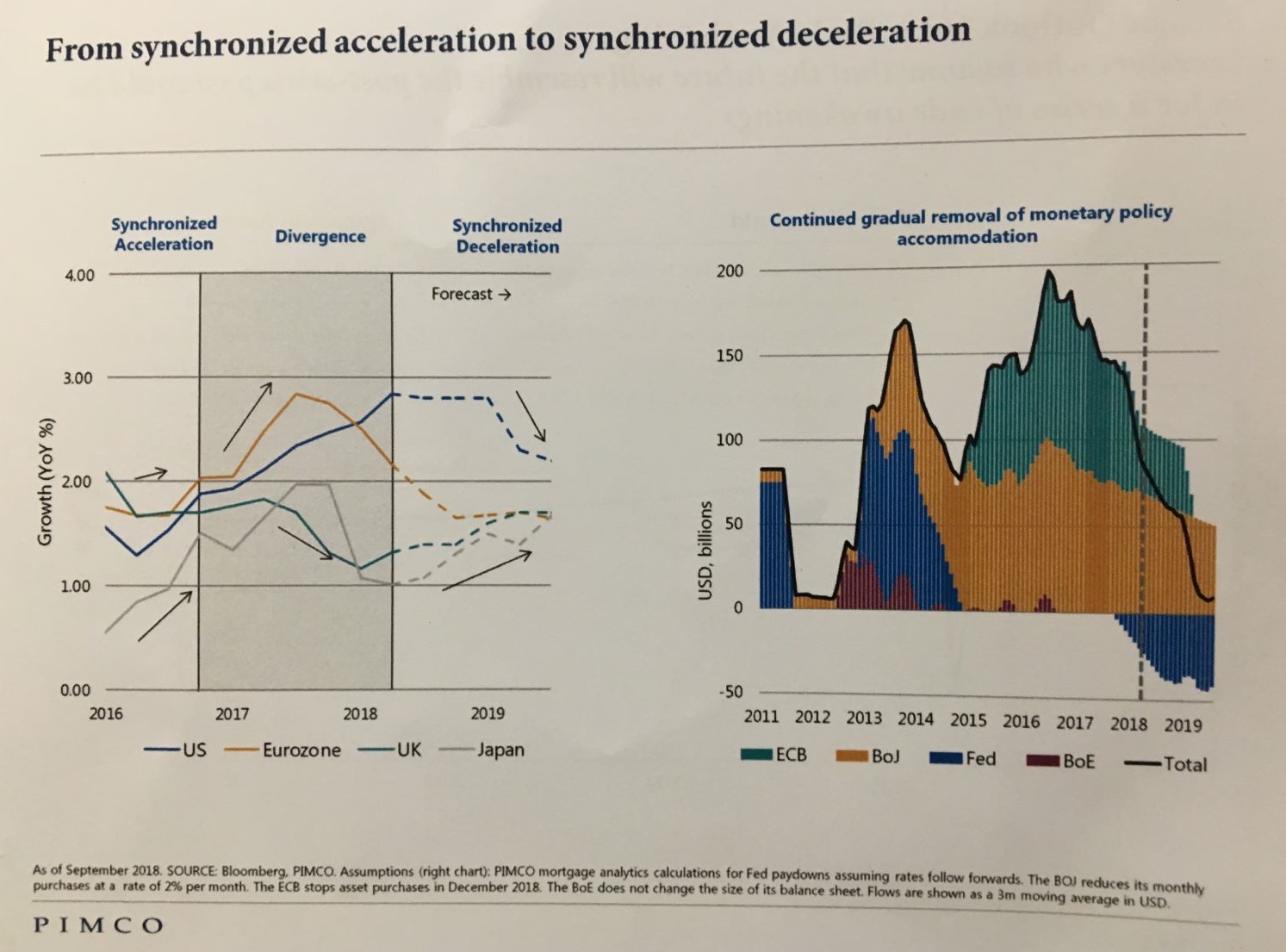

Przedstawiciele PIMCO zaznaczyli wyraźnie, że nie spodziewają się, aby w najbliższym czasie USA lub świat weszły w fazę recesji, jednak faktem jest, że znajdujemy się w późnym momencie cyklu, co rodzi określone konsekwencje. Chociaż wzrost gospodarczy pozostaje dodatni, to jego dynamika spowalnia. W skali makro kluczowymi czynnikami są działania podejmowane przez najważniejsze banki centralne na świecie: Fed podnoszący stopy procentowe, BoJ dokonujący dostosowania swojej polityki kontrolowania rentowności obligacji skarbowych czy też EBC wycofujący się z programu skupu aktywów. Zmienia się zatem obraz sytuacji, do której inwestorzy przyzwyczaili się przez lata następujące po globalnym kryzysie finansowym. Raczej bierna bądź restrykcyjna polityka fiskalana, słaby wzrost produktywności i przytłumiona inflacja przechodzą do przeszłości. Podobnie jak niska zmienność rynkowa i rosnące w skali świata poziomy zadłużenia.

Reklama

Przyszłość jest natomiast niepewna, a kluczowymi czynnikami ryzyka okazują się być podwyższona zmienność oraz prawdopodobieństwo wystąpienia recesji. Sytuacji inwestorów w takim otoczeniu rynkowym nie ułatwiają również dochodzące do głosu partie populistyczne oraz konflikty geopolityczne.

Jeśli zaś chodzi o czynniki regionalne, to sporo miejsca poświęcono sytuacji we Włoszech. Okazuje się bowiem, że konflikt z Unią Europejską, dotyczący poziomu deficytu budżetowego, może mieć istotne konsekwencje. Do chwili obecnej „efekt zarażania” nie miał miejsca, jednak gdyby doszło do defaultu włoskich obligacji, to zarażone mogłyby zostać instrumenty dłużne innych gospodarek europejskich.

Prawdopodobieństwo niespłacenia włoskiego zadłużenia określono jako bardzo niskie, jednak padło stwierdzenie, że nie jest ono równe zeru. Andrew Balls, odpowiedzialny za globalne strategie dla instrumentów dłużnych, powiedział, że bardziej prawdopodobnym scenariuszem byłoby wprowadzenie przez Włochy równoległej waluty lub powrót do włoskiej liry. Co ciekawe, taka sytuacja miała już historycznie miejsce – po 2008 r. równoległą walutę wprowadziła Kalifornia. „Nie jesteśmy na tyle sprytni, by wiedzieć co się wydarzy we Włoszech, jesteśmy natomiast na tyle sprytni, by nie podejmować ryzyka, biorąc pod uwagę poziom spreadów” – powiedzieli przedstawiciele PIMCO.

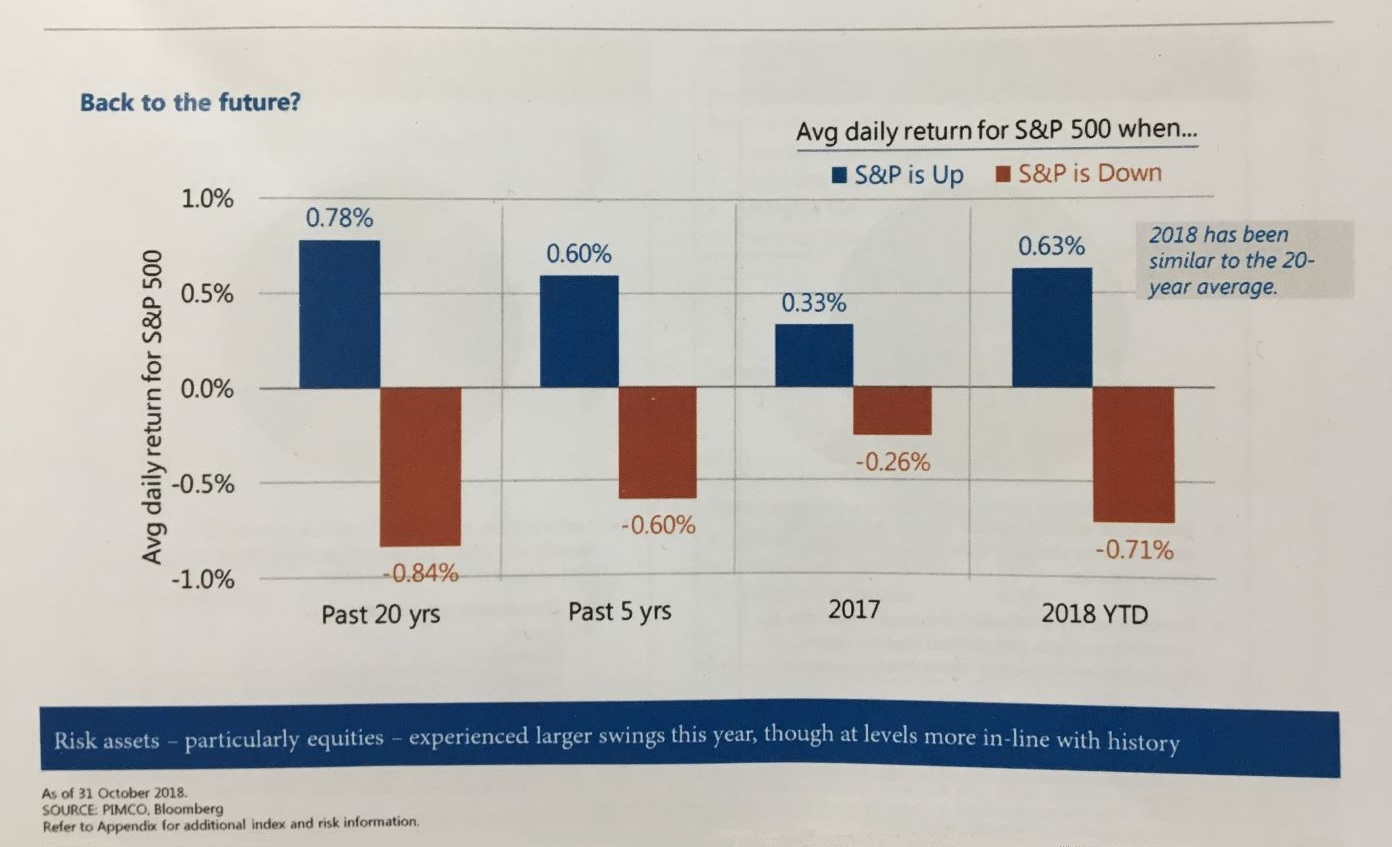

Ponadto, nie mogło oczywiście zabraknąć miejsca na szeroko dyskutowane w ostatnim czasie zagadnienie kondycji rynku akcji w USA. Okazuje się, że ostatni wzrost zmienności wcale nie jest czymś wyjątkowym, jeśli spojrzy się na dane statystyczne obejmujące dłuższy okres porównawczy. Mierzona od początku bieżącego roku skala zmienności nie jest bowiem wyższa niż średnia wartość tych wskaźników dla 20-letniego okresu analizy.

Czynniki ryzyka to bardzo nośny i chwytliwy temat, jednak w tym oczekiwaniu na nadejście recesji na znaczeniu zyskują również wskazówki, jak z takiej sytuacji wyjść obronną ręką. A tych podczas inwestycyjnego szczytu organizowanego przez PIMCO nie zabrakło – szczególnie w kontekście rynków wschodzących.

O tym też będzie traktował kolejny materiał z cyklu dedykowanego opiniom i prognozom jednej z największych firm inwestycyjnych na świecie.

Paweł Bystrek

Analizy Online

Londyn

23.11.2018

Źródło: Creativa Images / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania