Inwestycja w długim terminie? Zwróć uwagę na fundusze medyczne

Zamieszanie regulacyjne w USA nie sprzyja spółkom medycznym. Zaciążyło także wynikom polskich funduszy, jednak długoterminowe trendy grają na ich korzyść

Od pewnego czasu sytuacja funduszy medycznych jest - delikatnie mówiąc - pełna zawirowań. Po latach dynamicznych wzrostów, od 2015 r. spółkom stanowiącym podstawę inwestycji przyszło zmagać się z giełdową korektą oraz regulacyjnym zamieszaniem. Jaka przyszłość maluje się przed produktami inwestycyjnymi lokującymi kapitał w tym segmencie?

Na polskim rynku obecnie dostępnych jest sześć funduszy inwestycyjnych skupiających się na szeroko pojętym sektorze medycznym. Spośród nich trzy rozwiązania - PZU Energia Medycyna Ekologia (PZU FIO Parasolowy), UniAkcje Biopharma (UniFundusze SFIO) oraz PKO Medycyny i Demografii Globalny (PKO Parasolowy FIO) - działają w formule funduszu otwartego. Mimo tego, że w nazwy wszystkich podmiotów nawiązują do sektora medycznego, warto mieć na uwadze, że kapitał lokowany jest także w inne spółki, w tym przede wszystkim biotechnologiczne.

Na koniec marca br. aktywa zgromadzone przez fundusze z tej grupy warte były 0,8 mld zł, czyli niemal o połowę mniej niż pod koniec 2015 roku (ponad 1,5 mld zł). Największym graczem jest PZU Energia Medycyna Ekologia (PZU FIO Parasolowy), najstarszy fundusz „medyczny” na polskim rynku (działa od 2010 r.) z ponad 450 mln zł w zarządzaniu.

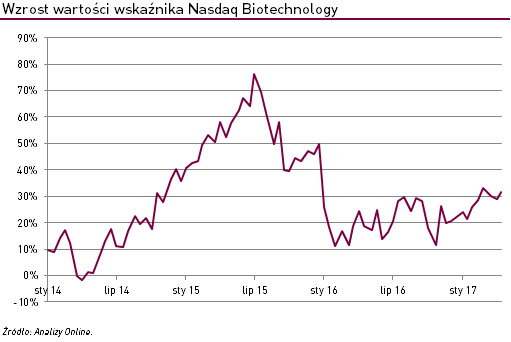

Gros środków zarządzający funduszami lokują na rynku amerykańskim. Do połowy 2015 r. indeks Nasdaq Biotechnology, który grupuje ponad 160 spółek z szeroko pojętego sektora medycznego notowanych na amerykańskiej giełdzie, rósł w imponującym tempie. W ciągu trzech lat, licząc od lipca 2012 r., wartość wskaźnika wzrosła przeszło trzykrotnie. Dobra passa zakończyła się w połowie 2015 r., co było skutkiem m.in. rosnących obaw o spowolnienie gospodarcze w Chinach. Negatywny wpływ wywarły także wypowiedzi Hilary Clinton, wtedy jeszcze potencjalnej kandydatki Demokratów na prezydenta, sugerujących wprowadzenie zmian w kształcie polityki cenowej dla leków.

Od tego czasu spółki medyczne wchodzące w skład indeksu nie mogą odzyskać wigoru. Popularność papierów tych podmiotów spadła zwłaszcza w drugiej połowie ub.r. Administracyjna obniżka cen leków stała się bowiem jednym z wyborczych postulatów Hillary Clinton, która obok Donalda Trumpa, startowała w wyborach na urząd prezydenta USA. W związku z tym, że to właśnie Clinton wydawała się mieć większe szanse na zwycięstwo aż do listopada ub.r. sytuacja pozostawała napięta. Ulgę przyniosło zwycięstwo Donalda Trumpa, który w czasie wyborów nie przedstawiał żadnych pomysłów odnośnie tej branży.

Dzisiaj okazuje się jednak, że prezydent Trump ma nieco odmienne poglądy od Trumpa kandydata. W swoich wystąpieniach Republikanin kilkukrotnie napomknął, że być może należy zmienić system ustalania cen leków. Trump dąży także do uchylenia tzw. ustawy Obamacare, co może negatywnie odbić się na branży medycznej. Jak wskazywał Grant Bowers, wiceprezes Franklin Equity Group, ograniczenie dostępu do publicznych usług medycznych może też negatywnie wpłynąć na niektórych dostawców usług związanych z opieką zdrowotną oraz producentów wyrobów medycznych.

Jak dotąd propozycje Trumpa nie zyskały aprobaty Izby Reprezentantów, bowiem nawet najbardziej konserwatywni Republikanie zagłosowali przeciwko forsowanymi przez prezydenta zmianami w opiece zdrowotnej. Jak mówi Sławomir Kościak, zarządzający funudszem PZU Energia Medycyna Ekologia, do czasu przyjęcia ostatecznej wersji reformy systemu zdrowia lub definitywnego odrzucenia takich zmian spodziewane jest utrzymanie dalszej niepewności regulacyjnej. Jego zdaniem dużo potencjalnych negatywnych rozwiązań regulacyjnych jest już jednak „w cenie”, a w przypadku braku ich realizacji i wyciszenia retoryki wymierzonej w koncerny lekowe jest potencjał do sporego odreagowania.

Mimo regulacyjnych zawirowań długoterminowe perspektywy dla spółek, a tym samym i funduszy, medycznych pozostają dobre. Na ich korzyść przemawia kilka czynników, w tym przede wszystkim ogromna innowacyjność, brak powiązania z cyklem gospodarczym oraz postępujący trend starzenia się społeczeństw. Wydłużenie średniej długości wieku oznacza, że dłuższa jest ta część naszego życia gdy nasze zdrowie się pogarsza, co oznacza, że zapotrzebowanie na leki i opiekę medyczną rośnie.

Wyniki polskich produktów inwestycyjnych skupiających się na sektorze medycznym pokazują, że gdy na rynku jest spokojnie, może on przynieść więcej niż przyzwoite stopy zwrotu. Średni roczny wynik, który PZU Energia Medycyna Ekologia (PZU FIO Parasolowy) wypracował w latach 2010-2014 wynosi przeszło +18,5%. W 2013 r. wartość jednostek funduszu wzrosła o blisko +27%. Ale już w 2015 r. fundusz odnotował stratę w wysokości -1,15%, a gdy w 2016 r. do akcji wkroczyli politycy wartość jednostek spadła o -22,3%. W tym roku jak dotąd posiadacze jednostek tego produktu odnieśli zysk, lepiej jednak nie chwalić dnia przed zachodem.

Fundusze medyczne są produktami relatywnie łatwo dostępnymi. W przypadku funduszy otwartych minimalna kwota wpłaty wynosi bowiem zaledwie 100 zł. Jeśli chodzi o opłaty za zarządzanie, średnia wysokość opłaty stałej wynosi 3,45%. Najdroższym produktem jest PKO Medycyny i Demografii Globalny (Parasolowy FIO), którego koszt zarządzania wynosi 4%. Jest to jednak jedyny fundusz w grupie, który nie pobierała opłaty zmiennej.

Katarzyna Czupa

Analizy Online

Reklama

02.05.2017

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania