Opłaciło się zaryzykować. Najlepsze grupy funduszy zagranicznych w 2016 r.

Zbliżamy się do końcówki trudnego roku, który charakteryzował się przede wszystkim wysoką zmiennością na rynkach. Tym razem, dynamiczne otoczenie sprzyjało wynikom funduszy o wyższym poziomie ryzyka

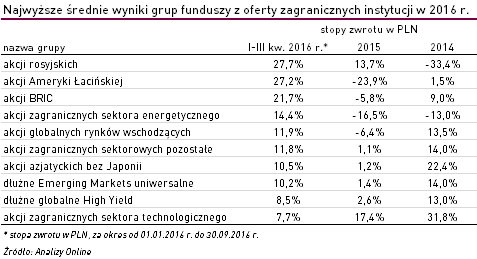

Po kilku trudnych latach do łask inwestorów wróciły akcje spółek z rynków wschodzących. MSCI Emerging Markets po trzech kwartałach 2016 r. wypracował prawie +14,0% stopę zwrotu w USD, co było wynikiem o +9 pkt proc. wyższym od indeksu MSCI All Country World (obrazującego zachowanie 46 największych parkietów na świecie). Siłę w tym roku pokazały przede wszystkim rynki, które w minionych latach były traktowane przez inwestorów po macoszemu. Dotyczyło to przede wszystkim giełd tych gospodarek Emerging Markets, które zyskują na wysokich cenach surowców energetycznych – Rosji i Brazylii.

Było to możliwe dzięki silnym zwyżkom obserwowanym m.in. na rynku ropy naftowej. Po załamaniu z początku 2016 r. czarne złoto wróciło do łask inwestorów – ceny kontraktów na ropę Brent i Crude po trzech kwartałach br. odnotowały wzrost o ok. +30% w USD. Dlatego też z najwyższych zysków w 2016 r. mogą cieszyć się klienci, którzy postawili na fundusze akcyjne o bardzo wysokim poziomie ryzyka – z ekspozycją na wyżej wymienione rynki. Rozwiązania akcji rosyjskich oraz akcji Ameryki Łacińskiej zyskały po +27% w PLN w tym roku.

Widmo oddalenia podwyżek stóp procentowych w USA sprzyjało koniunkturze na innych rynkach Emerging Markets. Dlatego też w czołówce grup funduszy z oferty zagranicznych instytucji znalazły się też rozwiązania z globalną ekspozycją na rynki wschodzące, które po trzech kwartałach 2016 r zyskały +11,9%. Najlepsze z nich wypracowały klientom w tym roku ponad +18% stopy zwrotu w PLN. Napływ kapitału do Emerging Markets sprzyjał też funduszom dłużnym z ekspozycją na te rynki. Po trzech kwartałach 2016 r. zyskały one średnio +10,2% w PLN, głównie dzięki kilkuprocentowym zyskom w styczniu, kwietniu i czerwcu br.

Podczas gdy w Polsce decyzje polityków wpłynęły negatywnie na kierunek notowań spółek energetycznych, za granicą mieliśmy do czynienia z zupełnie inną sytuacją. Silne zwyżki cen ropy na rynkach finansowych sprzyjały umocnieniu akcji firm energetycznych, a także wydobywczych z różnych części świata. Fundusze z portfelem opartym o tego typu spółki zyskały +14,4% w PLN. Lwia część tego wyniku pochodziła z wysokiej stopy zwrotu osiągniętej w kwietniu (+12,6%), czyli miesiącu silnego umocnienia na rynku ropy naftowej. Fundusze akcji sektora energetycznego spisywały się natomiast słabo w 2014 i 2015 r., kiedy to straciły po kilkanaście procent w PLN. Zwyżki z którymi mieliśmy do czynienia w 2016 r. pozwoliły nadrobić część poniesionych strat.

Z zupełnie inną sytuacją mieliśmy natomiast do czynienia w przypadku funduszy z portfelem opartym o akcje spółek technologicznych. Od początku roku zyskały one średnio +7,7% w PLN. Jeżeli w ostatnim kwartale powiększą stopy zwrotu o jeszcze kilka punktów procentowych to 2016 r. będzie już czwartym z rzędu zakończonym dwucyfrowym wynikiem.

O swoim potencjale przypomniały również w tym roku obligacje high yield. Dzięki temu fundusze z przewagą papierów o niższej wiarygodności kredytowej w portfelach zyskały +8,2% w PLN w tym roku i znalazły się w gronie najlepszych grup w ofercie zagranicznych instytucji. Droga do tego wyniku była jednak wyboista, a o wysokich wynikach funduszy obligacji high yield zadecydował przede wszystkim udany II kwartał i silne umocnienie na rynku surowców energetycznych, z którym mieliśmy do czynienia w tym czasie.

Kamil Koprowicz

Analizy Online

Reklama

10.10.2016

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania