Lepszy fundusz z lokatą niż lokata z funduszem

Banki kuszą wysokim oprocentowaniem na lokatach, powiązanych z inwestycją w fundusz. Czy warto się na nie skusić?

Na początku tygodnia bank BGŻ BNP Paribas wprowadził do oferty lokatę z funduszem ProfitPlus. Wabikiem dla klientów ma być wysoko oprocentowana część depozytowa (4% w skali roku). Na pytanie czy warto się skusić, odpowiedź brzmi: tak, ale pod warunkiem, że chcemy świadomie zainwestować w oferowany fundusz. Wyższe oprocentowanie na depozycie potraktujemy tylko jako dodatek.

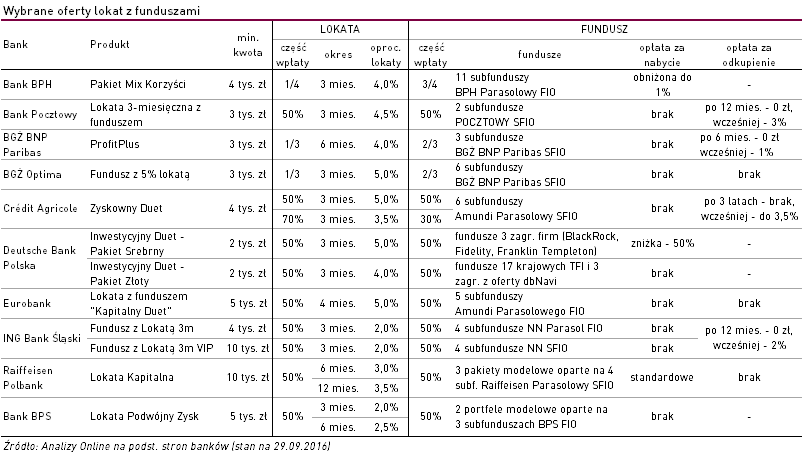

Obecnie lokatę z funduszem inwestycyjnym oferuje co najmniej 10 banków. Choć produkty różnią się między sobą, to zasada działania jest wszędzie taka sama. Wpłacona kwota jest dzielona według ustalonych z góry proporcji pomiędzy część depozytową (lokatę) i inwestycyjną (jednostki funduszy). Wabikiem jest dużo wyższe oprocentowanie takiego depozytu od rynkowego standardu. Według danych NBP średnie oprocentowanie nowo zakładanych lokat wynosi obecnie niecałe 1,7%. Tymczasem stawki proponowane przez banki na lokatach z funduszem wynoszą co najmniej 2,0%, a w 4 przypadkach sięgają nawet 5,0%. Tyle płacą BGŻ Optima, Credit Agricole, Deutsche Bank oraz Eurobank.

Jednak to nie wysokość oprocentowania powinna być punktem wyjścia przy podejmowaniu decyzji, ale wybór funduszu o odpowiednim poziomie ryzyka. To ta część naszej lokaty ma bowiem decydujący wpływ na ostateczną rentowność całego pakietu. A w niej sporo może się wydarzyć. Wybierając fundusz o agresywnej strategii, możemy pomnożyć zyski nawet kilkukrotnie, ale jeśli trafimy na okres spadków na giełdach, cała inwestycja przez jakiś czas może być na minusie. Dla osób o mniejszej tolerancji ryzyka lepszym rozwiązaniem będzie więc wybór funduszu gotówkowego lub dłużnego.

Zazwyczaj wachlarz dostępnych rozwiązań w oferowanych pakietach jest ograniczony do zaledwie kilku pozycji, w dodatku z jednego konkretnego TFI. Jedynie Deutsche Bank w ramach Pakietu Złotego daje szeroki dostęp do funduszy kilkunastu krajowych TFI i kilku zagranicznych instytucji, dostępnych na platformie dbNavi. Przy tak szerokiej ofercie można znaleźć wiele ciekawych i dobrych jakościowo funduszy. W pozostałych przypadkach oferta jest węższa, choć zazwyczaj zawiera zarówno produkty o niższym profilu ryzyka (gotówkowe, dłużne), jak i agresywne (akcyjne, surowcowe). Większość z nich działa dostatecznie długo, by móc sprawdzić ich jakość (choćby w naszych comiesięcznych rankingach), jedynie Pocztowy SFIO zarządzany przez Ipopemę TFI to tegoroczna nowość.

Na atrakcyjny depozyt z reguły trafia maksimum 50% inwestowanej kwoty, u rekordzisty - Banku BPH – zaledwie 25%. Rzadko się zdarza, by na lokatę można było włożyć więcej niż w fundusz. Takim wyjątkiem jest Zyskowny Duet w Credit Agricole, gdzie na depozycie można ulokować 70% wpłaconej kwoty.

Ważną kwestią jest czas trwania inwestycji. Z reguły okres zapadalności części depozytowej jest krótki i wynosi ok. 3-6 miesięcy. Tymczasem zalecany horyzont inwestycyjny w przypadku funduszy, niezależnie od realizowanej polityki inwestycyjnej, powinien być liczony co najmniej w kwartałach. Niektóre instytucje „zachęcają” do dłuższego utrzymania środków w funduszu, wprowadzając opłaty za wycofanie się z inwestycji przed upływem określonego czasu (zwykle 12 miesięcy). To oznacza, że w tych przypadkach okres inwestycji jest dłuższy niż czas trwania promocyjnej lokaty.

Przy ocenie opłacalności lokaty z funduszami ważna jest też kwestia kosztów ponoszonych na początku inwestycji. Wprawdzie coraz częściej banki nie pobierają opłat manipulacyjnych za nabycie jednostek funduszy w ramach pakietów, ale wciąż zdarza się, że występują.

Podsumowując, lokaty z funduszem trzeba traktować jako połączenie dwóch osobnych produktów: krótkoterminowej lokaty i co najmniej średnioterminowej inwestycji w fundusz. To od wyboru funduszu zależy ostateczny wynik. Jeżeli i tak chcemy w niego zainwestować, to lokata może się okazać dobrym dodatkiem. Gorzej, jeśli poszukując atrakcyjnej lokaty, skończymy z funduszem, nieodpowiednim dla naszego profilu ryzyka.

/az

Reklama

29.09.2016

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania