Sprawdź, które fundusze dłużne pobiły „obligacyjny WIG”

Koniec hossy i załamanie koniunktury na rynku długu skarbowego uniemożliwiło osiąganie bardzo dobrych wyników klientom funduszy w 2015 r. Na rynku można jednak znaleźć takie produkty, które wyróżniły się na tle konkurencji i pobiły benchmark

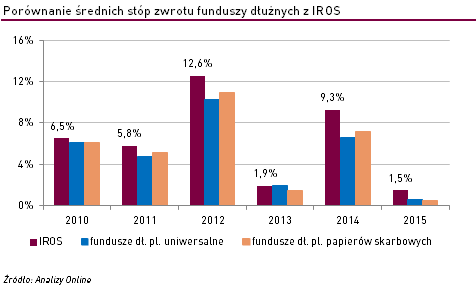

W 2015 r. rozwiązania dłużne nie wypracowały wysokiego wyniku. Indeks IROS (mierzący zmianę cen polskich obligacji skarbowych o stałym oprocentowaniu) zyskał niecałe +1,5%, podczas gdy średnia funduszy dłużnych uniwersalnych wyniosła +0,6%, a funduszy opartych na papierach skarbowych +0,4%.

W ciągu ostatnich 10 lat pobić benchmark wymienionym funduszom udawało się tylko trzykrotnie – w 2007, 2009 i 2013 r. Lepsze były natomiast lata 2010 i 2012, kiedy to IROS pobiła ponad połowa produktów (pomimo średniej nieco niższej od tego indeksu). Rok 2014 również można było zaliczyć do udanych – dzięki dobrej koniunkturze na rynku obligacji skarbowych w sumie aż połowa rozwiązań zyskała ponad +5,0%, chociaż tylko kilka z nich pobiło IROS (+9,3%).

Z zupełnie inną sytuacją mieliśmy do czynienia w 2015 r. Spadek cen i wzrost rentowności polskich papierów skarbowych sprawił, że fundusze dłużne notowały wyniki bliskie zera (a nawet ujemne) w skali miesiąca. Klienci zaczęli odwracać się od tej klasy aktywów i zaczęli przenosić swoje oszczędności np. do funduszy obligacji korporacyjnych. W sumie zarządzającym tylko ośmiu produktów z segmentu dłużnych polskich uniwersalnych i papierów skarbowych udało się pobić indeks IROS.

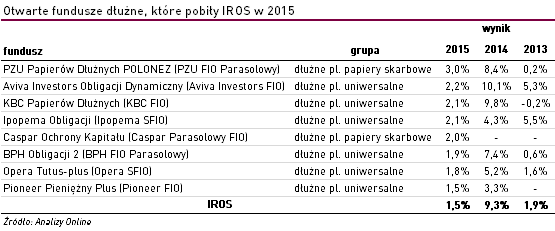

Fundusze, które osiągnęły dobry wynik w 2015 r., wyróżniały się na tle konkurencji również w poprzednich latach. Zarówno PZU Papierów Dłużnych POLONEZ (PZU FIO Parasolowy), jak i Aviva Investors Obligacji Dynamiczny (Aviva Investors FIO) są ocenione na cztery gwiazdki w Ratingu Analiz Online i odznaczają się najwyższą oceną 5a w naszym rankingu w horyzoncie trzyletnim. Choć strategia zarządzających obydwu z nich różni się miejscami znacząco (np. w pierwszym z nich stosowany jest mechanizm dźwigni finansowej, a w drugim nie), to wspólnym mianownikiem był udział w portfelu obligacji skarbowych krajów z Europy Środkowo-Wschodniej – Węgier, czy Rumunii, co m.in. pozwoliło wypracować dodatkową stopę zwrotu.

Część funduszy obligacji skarbowych znalazło się pod kreską. W minionym roku było ich 12. Najwyższą stratę zanotował Open Finance Obligacji (-1,9%). To rozwiązanie, które z założenia ma być maksymalnie bezpieczne, przynoszące stabilny dochód, co ma wpływ na niższe wyniki na tle konkurencji. W naszym horyzoncie zarówno krótko, jak i długoterminowym otrzymało najniższą ocenę 1a. Struktura portfela świadczy o klasycznym podejściu zarządzającego do tematu długu. Opiera swoją strategię przede wszystkim na odpowiednim pozycjonowaniu portfela na polskiej krzywej rentowności. Stroni od stosowania bardziej ryzykownych instrumentów. Nie ma tu chociażby obligacji, emitowanych przez inne kraje wschodzące, które to na trudnym rynku sprzyjały wynikom najlepszych funduszy w segmencie.

Wojciech Kiermacz

Analizy Online

Reklama

27.01.2016

Źródło: Vectomart / Shutterstock.com

Komentarze mogą dodawać tylko zalogowani użytkownicy.

Przejdź do logowania